螺纹钢:

(邱跃成,从业资格号:F3060829;交易咨询资格号:Z0016941)

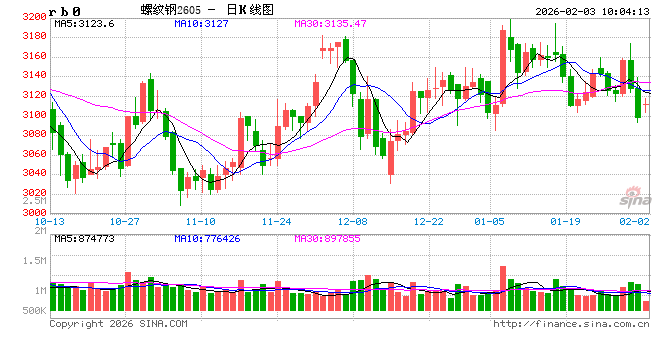

昨日螺纹盘面震荡下跌,截止日盘螺纹2605合约收盘价格为3098元/吨,较上一交易收盘价格下跌30元/吨,跌幅为0.96%,持仓增加5万手。现货价格下跌,成交维持低位,唐山地区迁安普方坯价格下跌20元/吨至2920元/吨,杭州市场中天螺纹价格下跌20元/吨至3180元/吨,全国建材成交量4.68万吨。据钢银数据,本周全国建材库存增加6.76%至337.45万吨,热卷库存增加2.74%至210.83万吨。建材、热卷库存均明显累积,供需压力有所加大。随着春节临近,现货市场逐步进入休市状态,供需均没有大的变动。不过有色、贵金属、能源等商品期货价格大跌下跌,对黑色商品情绪形成一定的利空影响。预计短期螺纹盘面价格或将呈现弱势整理走势。

铁矿石:

(柳浠,从业资格号:F03087689;交易咨询资格号:Z0019538)

昨日铁矿石期货主力合约i2605价格有所下跌,收于783元/吨,较前一个交易日收盘价下跌8.5元/吨,跌幅为1.07%,成交30万手,减仓0.2万手。港口现货主流品种市场价格,现青岛港PB粉60.8%783跌7,超特粉674跌6。据mysteel数据显示,澳洲发运量1820.4万吨,环比减少17万吨。巴西发运量700.6万吨,环比增加143.7万吨。供应端,澳洲发运量有所下降,巴西发运量增幅明显,全球发运量有所回升。需求端,铁水产量环比下降0.12万吨至227.98万吨。47港港口库存、钢厂库存继续累库,钢厂库存增幅较大。多空交织下,矿价或将呈现震荡走势。

焦煤:

(邱跃成,从业资格号:F3060829;交易咨询资格号:Z0016941)

昨日焦煤盘面下跌,截止日盘焦煤2605合约收盘1141.5元/吨,价格下跌14元/吨,跌幅1.21%,持仓量减少19459手。现货方面,山西临汾地区肥原煤(S4、G95、回收35)下调35元至出厂价690元/吨,甘其毛都口岸蒙5#原煤1027元/吨,价格涨3;蒙3#精煤1110元/吨,较上期价格涨30。供应端,部分煤矿已开始进入假期,随着春节的临近,放假停产煤矿将陆续增多,预计短期内炼焦煤供应将呈现偏紧态势,部分焦企冬储补库基本完成,煤矿年前合同基本签订完毕。需求端,下游焦钢企业生产均处于平稳状态,受钢厂利润情况不佳,下游工地陆续停工,钢市交易量萎缩,终端需求依然偏弱,市场参与者情绪回落,预计短期焦煤盘面震荡运行。

焦炭:

(邱跃成,从业资格号:F3060829;交易咨询资格号:Z0016941)

昨日焦炭盘面下跌,截止日盘焦炭2605合约收盘1680.5元/吨,下跌41元/吨,跌幅2.38%,持仓量减少378手。现货方面,港口焦炭现货市场报价平稳,日照港准一级冶金焦现货价格1470元/吨,较上期价格不变。供应方面,焦炭首轮提涨落地,焦企利润有所修复,部分地区焦企受环保影响被动限产,多数焦企开工积极性较前期有所提升,多维持常规负荷生产。需求端,钢材终端需求未见好转,钢厂利润依旧不佳,停产检修高炉现象增多,对焦炭需求有所减弱,当前钢厂多按需采购,参与者风险偏好回落,预计短期焦炭盘面震荡运行。

锰硅:

(孙成震,从业资格号:F03099994;交易咨询资格号:Z0021057)

周一,锰硅期价震荡走弱,主力合约报收5834元/吨,环比下降0.88%,主力合约持仓环比下降1833手至36.01万手。各地区锰硅市场价为5620-5850元/吨,内蒙古地区较前一日下调20元/吨。昨日黑色板块整体走势偏弱,焦煤、焦炭跌幅较大,锰硅期价重心小幅下移。消息面,联合矿业(CML)公布2026年3月对华报价出台,Mn>46% Fe<6% SiO2<18%澳块报5.4美元/吨度,环比上月上涨0.2美元/吨度。基本面来看,供应端,锰硅周产量及1月产量均同比下降。需求端,钢厂锰硅需求量当周值环比有所好转,节前备货对锰硅需求有一定支撑。库存端,样本企业库存小幅下降,仍是近年来同期新高。综合来看,基本面上行驱动不足,预计节前锰硅期价仍震荡运行为主,关注钢招定价及黑色板块整体走势。

硅铁:

(孙成震,从业资格号:F03099994;交易咨询资格号:Z0021057)

周一,硅铁期价震荡走弱,主力合约报收5624元/吨,环比下跌1.02%,主力合约持仓环比下降1038手至11.01万手。各地区硅铁汇总价格约5300-5350元/吨,内蒙古地区较前一日上调20元/吨。昨日黑色板块整体走势偏弱,硅铁期价重心随之下移。消息面,河北某大型钢厂2月询盘价公布,5700元/吨,等待最终定价情况。供需层面来看,硅铁产量处于近年来同期低位,截至1月末硅铁周产量9.85万吨,周环比上涨0.1%,同比下降10.7%。需求端,节前钢招逐渐接近尾声,市场成交活跃度难以维持较长时间。库存端,铁样本企业库存环比增加。依据钢联数据,截至1月末,60家硅铁样本企业库存为6.79万吨,环比增加680吨,同比下降8340吨。综合来看,供应减量,成本下降,基本面整体驱动有限,预计短期硅铁价格震荡运行为主,关注钢招表现及成本扰动。