炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

4月20日,A股市场震荡走强,上证指数逼近4100点,北证50指数涨逾1%。培育钻石、特高压、卫星互联网、商业航天等板块领涨市场。整个A股市场超3400只股票上涨,90只股票涨停。市场成交放量,成交额为2.61万亿元。资金面上,资金情绪表现乐观,上周A股融资余额增加超550亿元,4月20日沪深两市超2200只股票获得主力资金净流入。

分析人士认为,经济数据向好、流动性持续宽松以及人民币资产吸引力增强,共同构筑A股中期运行的核心支撑。4月下旬为验证盈利修复的关键窗口,可关注结构性布局机会。

市场继续走强

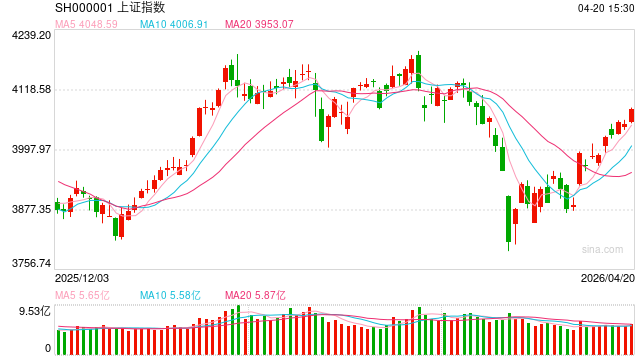

4月20日,A股市场继续走强,上证指数创4月以来新高,创业板指盘中逼近3700点,创近11年新高。截至收盘,上证指数、深证成指、科创综指、北证50指数分别上涨0.76%、0.55%、0.73%、1.12%,创业板指下跌0.02%,上证指数报收4082.13点,创业板指报收3677.58点。

当日A股市场成交额为2.61万亿元,较前一个交易日增加1536亿元。整个A股市场上涨股票数为3424只,90只股票涨停,1898只股票下跌,17只股票跌停。

从盘面上看,培育钻石、特高压、卫星互联网、商业航天等板块走势活跃。申万一级行业中,国防军工、电子、公用事业行业涨幅居前,分别上涨3.47%、1.56%、1.35%;综合、建筑材料、煤炭行业跌幅居前,分别下跌1.44%、0.60%、0.43%。

国防军工板块中,广联航空涨逾11%,中国卫通、博云新材、中国卫星、松发股份等多股涨停,其中松发股份创历史新高。在国防军工板块中,中国卫通、博云新材、中国卫星等多只股票均为商业航天概念股。近期,商业航天板块持续走强,4月以来涨幅超过10%。

电子板块中,沪硅产业涨逾14%,翱捷科技-U、茂莱光学均涨逾13%,乐鑫科技、百邦科技均涨逾11%,高华科技涨逾10%,合力泰(维权)、方正科技、彩虹股份等多股涨停。

上周融资余额增加超550亿元

近期,A股市场持续走强,4月8日以来,A股成交额已连续9个交易日超2万亿元。

从资金面来看,资金情绪乐观,上周A股市场融资余额增加超550亿元。4月20日,沪深两市超2200只股票获得主力资金净流入。

从融资资金来看,Wind数据显示,截至4月17日,A股两融余额报26710.29亿元,融资余额报26512.07亿元,上周A股市场融资余额连续5个交易日增加,累计增加556.98亿元。

从行业情况来看,上周申万一级31个行业中有24个行业融资余额增加,电子、电力设备、通信行业融资净买入金额居前,分别为157.09亿元、107.30亿元、78.62亿元。在出现融资净卖出的7个行业中,非银金融、银行、建筑装饰行业融资净卖出金额居前,分别为7.59亿元、3.40亿元、3.02亿元。

从个股情况来看,上周融资客对207只股票加仓金额超1亿元,对中际旭创、宁德时代、海康威视、东山精密、华友钴业加仓金额居前,分别为41.79亿元、25.34亿元、13.46亿元、10.80亿元、10.38亿元。

从主力资金来看,随着市场持续走强,部分资金出现止盈操作。Wind数据显示,4月20日沪深两市主力资金净流出68.10亿元,其中沪深300主力资金净流出21.28亿元。沪深两市出现主力资金净流入的股票数为2215只,出现主力资金净流出的股票数为2970只。

行业板块方面,4月20日申万一级行业中有11个行业出现主力资金净流入,其中国防军工、传媒、电子行业主力资金净流入金额居前,分别为35.51亿元、13.29亿元、13.29亿元。在出现主力资金净流出的20个行业中,通信、基础化工、有色金属行业主力资金净流出金额居前,分别为50.51亿元、21.17亿元、15.42亿元。可以看到,4月以来显著走强的通信板块遭遇部分资金止盈。

个股方面,4月20日立讯精密、浪潮信息、英维克主力资金净流入金额居前,分别为46.12亿元、11.95亿元、10.16亿元。东山精密、中际旭创、宁德时代主力资金净流出金额居前,分别为28.83亿元、22.71亿元、18.75亿元。

中信证券首席A股策略师裘翔表示,从微观资金面角度来看,对于以杠杆资金、中小私募为代表的活跃资金而言,经历快速反弹后仍有加仓空间。

A股中期向好逻辑未变

对于A股市场,中国银河证券策略首席分析师杨超表示,市场交易聚焦三点:一是外部风险减弱;二是通胀预期提升;三是人民币汇率支撑。在此逻辑下,市场正从避险交易与情绪博弈逐步回归到以盈利修复、产业景气为核心的结构性主线。展望后市,地缘局势仍有反复可能,国际油价不确定性与波动风险犹存。但经济数据向好、流动性持续宽松以及人民币资产吸引力增强,共同构筑A股中期运行的核心支撑。4月下旬正处于A股年报与一季报密集披露期,是验证盈利修复的关键窗口,可关注结构性布局机会。

“近期A股震荡上行,核心在于流动性、基本面与外部环境三重积极因素共振。”尚艺基金总经理王峥表示,流动性方面,DR001持续运行于1.2%-1.25%低位,7天逆回购利率持续维持在1.40%,资金面宽松。基本面上,一季度GDP同比增长5.0%,AI、半导体等行业一季报预喜率较高。外部环境上,地缘局势缓和带动全球风险偏好回升,外资回流A股强化上行动能。当前A股处于震荡上行趋势修复阶段,中期向好逻辑未变,但短期需警惕结构性分化与震荡整固。

“4月以来,市场风险偏好快速修复,空头回补,带动多类资产收复了中东战争爆发以来的跌幅,甚至创下了新高,其中,美股、A股、人民币汇率表现强势。”招商证券首席策略分析师张夏表示,对于A股而言,国内经济增长稳中有进,叠加中国资产安全溢价提升,未来有望吸引外资回流,这些因素将为A股带来中长期基本面和资金面支持。

对于市场配置,张夏表示,行业层面,聚焦一季报业绩高增长领域,包括有色、石化、新能源、光通信、半导体等板块。