文|新浪财经上海站 十里

一家卖毛毯的上市公司,为什么会被一家带着AI背景的新平台盯上?

当真爱美家股价已经比要约价高出近一倍,这场要约收购到底是在“买公司”,还是在完成一场早已设计好的控制权交接?更重要的是,市场在盯着AI想象力时,这家公司真正摆在台面上的,还是那门传统家纺生意。

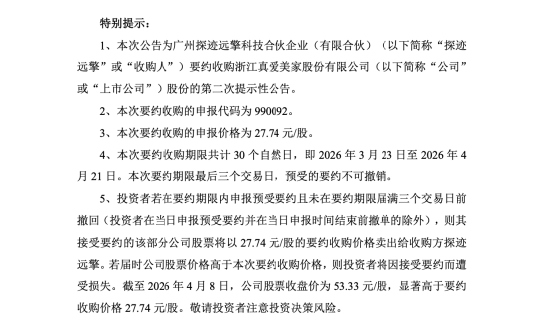

4月8日,真爱美家披露关于广州探迹远擎科技合伙企业(有限合伙)要约收购公司股份的第二次提示性公告。表面看,这是一则标准的要约收购进展公告:收购方拟以27.74元/股的价格,要约收购真爱美家2160万股股份,占公司总股本的15.00%,要约期限为3月23日至4月21日。

可如果把时间线往前拉,这件事的真正看点,显然不在“第二次提示”这五个字,而在真爱美家控制权变更的后半程已经走到了哪一步。

事情的起点,其实是2025年11月。彼时,真爱集团有限公司、郑期中与广州探迹远擎签署股份转让协议,后者拟受让上市公司29.99%股份。到了2026年3月9日,相关股份完成过户,真爱美家的控股股东正式变更为广州探迹远擎,实际控制人则由郑期中变更为黎展。

换句话说,如今这场15%的部分要约,并不是突然出现的一笔新交易,而是此前控制权交易的延续动作,是新东家在拿下上市公司控制权之后,继续把交易结构往下做完。

这也解释了为什么这次要约看起来多少有些“微妙”。截至4月8日收盘,真爱美家股价报53.33元/股,显著高于27.74元/股的要约价格,倒挂幅度接近九成。在这样的价格关系下,普通投资者若接受要约,无异于用明显偏低的价格卖出手中股份,经济上并不划算。也正因此,这场要约更像是控制权交易中的制度性安排,而不是一场面向二级市场投资者、真正意义上的“高价抢筹”。

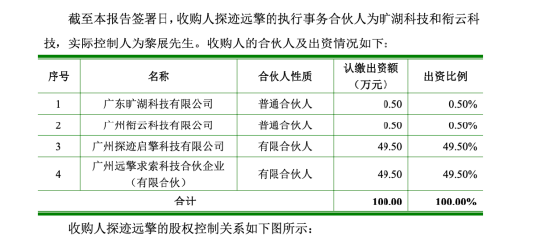

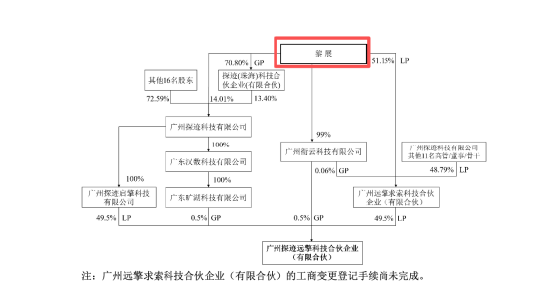

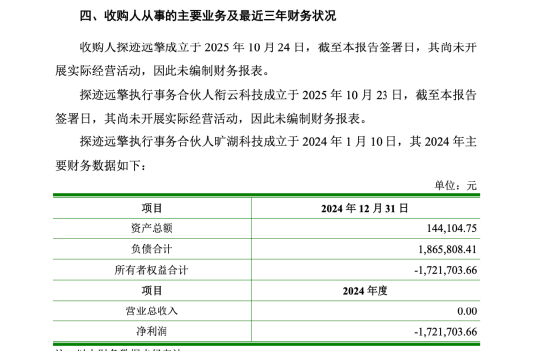

更有意思的是,新东家的身份给了市场足够多的想象空间。广州探迹远擎本身并不是一家直接开展AI业务的经营公司,它更像是此次入主真爱美家的收购平台。

但穿透股权关系看,其背后实际控制人为黎展,而黎展控制的核心企业之一广州探迹科技有限公司,经营范围明确包括人工智能应用软件开发、数据处理和存储支持服务等内容。也就是说,探迹远擎本身未必是外界通常理解中的“AI公司”,但它身后的产业背景,确实带着明显的人工智能标签。

也正是因为这种背景,真爱美家在控制权变更公告里显得格外谨慎。公司彼时专门强调,目前主营业务仍然是以毛毯为主的家用纺织品研发、设计、生产和销售,不涉及人工智能业务,主营业务没有发生重大变化;同时,收购方也表示,未来12个月内没有对上市公司主营业务作出重大改变或调整的明确计划,未来36个月内不存在通过上市公司实施借壳上市、重大资产重组的安排。

公告里的这番表态,几乎像是在提前回答市场最关心的问题:新东家来了,但真爱美家眼下还不是一家AI公司。

如果只把这件事理解成一场“AI背景资本收购家纺上市公司”,那又显得太简单。真爱美家本身并非没有故事。作为一家传统家纺企业,公司主要产品包括毛毯、床上用品和地毯。2025年半年报显示,公司上半年实现营业收入3.90亿元,同比增长21.82%;归母净利润1.97亿元,同比增长484.48%。

但需要注意的是,这份利润大增并不完全来自主营改善,其中相当一部分来自徐村地块征收补偿带来的非流动资产处置收益,扣非后的净利润仅2784.09万元。换句话说,报表上看起来很亮眼的利润曲线,和这家公司真实的经营底色之间,仍然存在不小温差。

再往前翻,公司的股权也早已出现松动迹象。2025年7月,控股股东一致行动人博信投资曾披露减持计划,拟减持不超过432万股,占公司总股本的3%,理由是自身资金需求。到了同年11月,原控股股东一方选择协议转让股份,最终把上市公司控制权交到新东家手中。把这些动作连在一起看,这不是一夜之间发生的资本故事,而更像是一场持续数月、层层推进的退出与接盘。

真爱美家现在最值得追问的,并不是“会不会变成AI公司”,而是新东家入主后,究竟会给这家老牌家纺企业带来什么。是仅仅完成一次控制权更迭,让一家传统上市公司拥有新的资本主人;还是在更长时间里,逐步推动业务、资源乃至资产层面的调整?

从目前公开披露来看,答案仍然偏保守。上市公司没有宣布主业切换,没有宣布重大资产重组,也没有宣布注入AI资产。现阶段能确认的,更多只是控制权已经完成更替,而市场对未来的想象,跑在了公告前面。

这家公司没变,还是卖毛毯的;但新东家变了,市场就忍不住往AI上想。然而恰恰是现实还在家纺,估值却已经走向科技。