出品:新浪财经上市公司研究院

作者:光心

2026年1月末,兴森科技发布2025年业绩预告,预计全年实现归母净利润1.32亿元到1.40亿元,较上年同期扭亏为盈。

然而,在利润转盈的背后,却潜藏着增收不增利的隐忧。

2025年是PCB行业复苏之年,兴森科技营收也迎来大涨。2025年前三季度,公司营业收入高增23.48%,达到53.73亿元,其金额已超越2022年、2023年全年。而2025年的归母净利润,却不及2022年的三成。

拖累盈利的因素有很多,而其中最为关键的,就是新兴业务的投入转化节奏较慢。

兴森科技以传统PCB板业务起家,早年大客户多以通讯电子行业为主。而近些年来,全球经济环境与地缘政治不确定性增加,全球PCB市场出现需求疲软、供给过剩、库存积压、价格承压迹象,兴森科技的业绩成长也陷入停滞。

2021年到2024年期间,兴森科技营收始终运行在50-60亿元区间。

在此期间,兴森科技积极探索新的增长点,其着眼半导体领域,对IC封装基板业务投入了大量资源。

2022年,公司宣布正式进军FCBGA封装基板领域,年内便开始着手兴建珠海、广州两座FCBGA基板厂。其中,珠海厂定位为“高阶FCBGA基板样品及小批量基地”,而广州厂定位为“高端FCBGA基板大批量基地”。

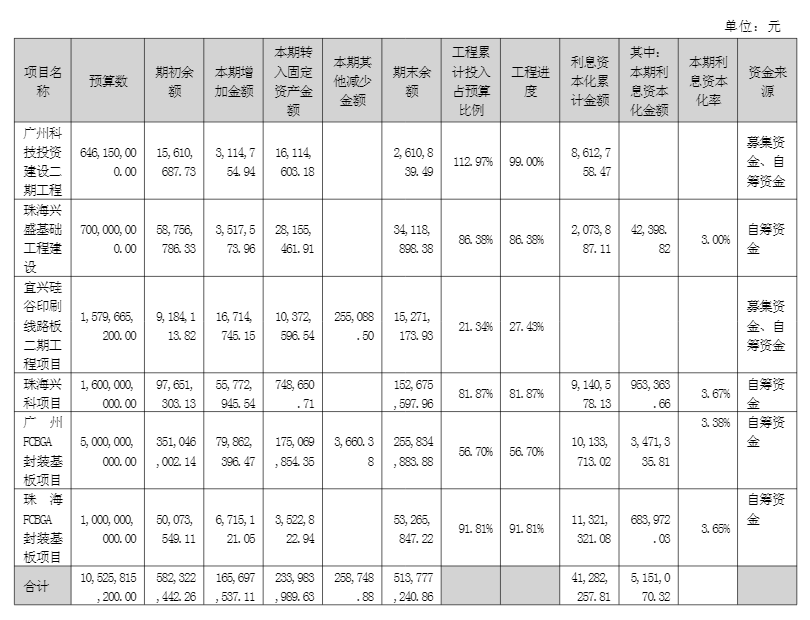

据2025年半年报,截至报告期末,广州FCBGA封装基板项目、珠海FCBGA封装基板项目已分别累计投入25.08亿元、8.12亿元,项目进度分别为56.70%、91.81%,这意味着公司后续还需要投入自筹资金超20亿元。

值得注意的是,公司同期在建工程共有六项,其总预算投资额高达105.26亿元,其带来的资金投入压力可想而知。

产能投入带来了巨额的折旧,而FCBGA封装基板项目又迟迟未能实现放量,公司半导体业务持续失血。

2021年到2025年上半年,公司IC封装基板业务营收占比虽逐年提升,由13%提升至21%左右,但其毛利率却常年维持深度负值,2025年上半年为-25.17%。

公司在2025年业绩预告中透露,年内盈利受五大因素影响,其中最关键的,还是FCBGA封装基板业务的量产节奏较慢,全年投入的费用高达6.6亿元,对业绩形成拖累。

长期的建设投入与业绩压力已经为公司带来了难以忽视的流动性风险。

2021年到2025年前三季度,公司投资活动产生的累计现金流出高达70.93亿元,而同期经营活动产生的累计现金流入为16.86亿元。

截至2025年三季度末,公司账面广义货币(货币资金+交易性金融资产)合计10.78亿元,而短期借款加一年内到期的非流动负债为13.54亿元,存在直接现金缺口。

与此同时,公司资产负债率也由早年的40%水平飙升至当下的60%左右,杠杆率指标也已经处于较高水平,外部筹资空间或已相对较小。

2025年4月,兴森科技曾发布公告宣布终止“宜兴硅谷印刷线路板二期工程项目”,剩余募集资金1.97万元用于永久补充流动资金,市场曾将其解读为公司流动性枯竭、投资预算收紧的信号。

在此情形下,兴森科技FCBGA封装基板业务的市场开拓进度受到了市场的广泛关注。

据兴森科技此前的投资者交流内容,FCBGA封装基板业务的客户导入都需要进行技术评级、体系认证和产品认证,工厂的技术评级和体系认证需要约6个月时间完成,产品认证的周期也需要6个月左右。

公司曾在2025年3月表示,彼时FCBGA封装基板产品已完成验厂客户数达到两位数,同时公司持续攻坚海外大客户,争取2025年完成海外客户产品认证。

在2025年8月的交流活动中,公司表示,2025年上半年FCBGA封装基板样品订单数量超过2024年全年,且样本中高层数和大尺寸产品的比例在持续提升,且公司努力争取海外客户审厂、打样、量产机会。

从这个周期来看,2025年是兴森科技FCBGA封装基板业务做好初步产能准备、产品开始导入下游客户的一年,而2026年公司FCBGA封装基板业务能否正式进入规模化爬坡、完成业绩兑现?还请各位投资者审慎跟踪看待。