来源:新经济观察团

近日,上海富友支付服务股份有限公司(下称“富友支付”)第四次向港交所递交上市申请。

作为老牌支付机构,富友支付在业内的知名度很高。但从2015年冲击A股至今,富友支付上市之路已走过十载,却起个大早赶上晚集。十年里,富友支付三次冲击A股,但以失败告终;后转战港股,于2024年4月、2024年11月、2025年5月三次在港交所提交上市申请,但招股书均失效。眼看同行拉卡拉、乐刷、连连支付等友商相继上市,在业内名气毫不逊色的富友支付,却始终距离上市差那么一点。

这背后,是在支付红海中,富友支付等中小支付公司面临大量共性问题:高度依赖收单业务,增长乏力;负债率较高,却长期巨额分红;业务上为分期商城、贷款平台提供支付通道,面临监管压力。

01

收单业务占大头,增速逐渐放缓

富友支付成立于2011年,同年拿下央行颁发的《支付业务许可证》,拥有预付卡、互联网支付、银行卡收单、基金支付及跨境支付五类牌照,是行业少有的全牌照第三方支付机构之一。同时,富友支付还拥有香港及美国的支付牌照,业务得以覆盖多元化场景。

目前,富友支付的支付业务类型涵盖储值账户运营、储值账户运营类(福建省、江苏省、上海市、浙江省)、支付交易处理类(除河南省、浙江省、福建省、天津市、江西省、吉林省、湖南省以外地区,可以在宁波市开展业务)。

招股书援引弗若斯特沙利文报告显示,按2024年的TPV计,富友支付在中国综合数字支付服务提供商中排名第八位,市场份额为0.8%。作为独立综合数字支付服务供应商,富友支付在2024年按TPV计位列中国第四,市场份额为4.5%。

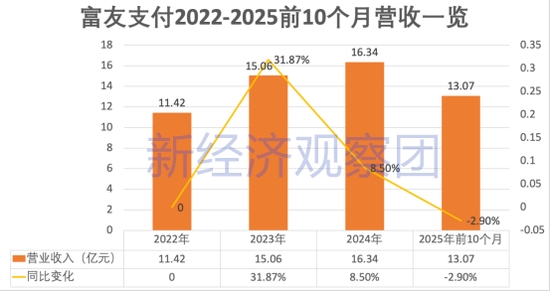

业绩上看,2022-2024年,公司营收从11.42亿元增至16.34亿元,表面稳健,但营收增速大幅放缓。2023年录得31.87%的同比增长,2024年骤降至8.50%。2025年前10个月营收13.07亿元,同比下滑2.9%。

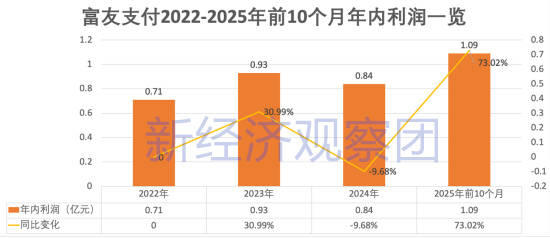

与此同时,富友支付的净利润表现更为跌宕。2022年净利润0.71亿元,2023年升至0.93亿元,但2024年又回落至0.84亿元,同比下滑9.68%。2025年前10个月,富有支付净利润达1.09亿元,大涨73.02%,但持续性有待观察。

与此同时,2022-2025年前十个月,富友支付的毛利率分别为28.4%、25.2%、25.9%和25.8%,持续走低。富友支付将主要归因于境内支付服务板块,交易量增加令收单服务的佣金增加;跨境数字支付服务业务,则是市场竞争导致服务费减少及佣金增加。两相因素叠加,致使毛利率水平不断下滑。

根据招股书,富友支付核心业务涵盖综合数字支付服务和数字化商业解决方案两大板块。

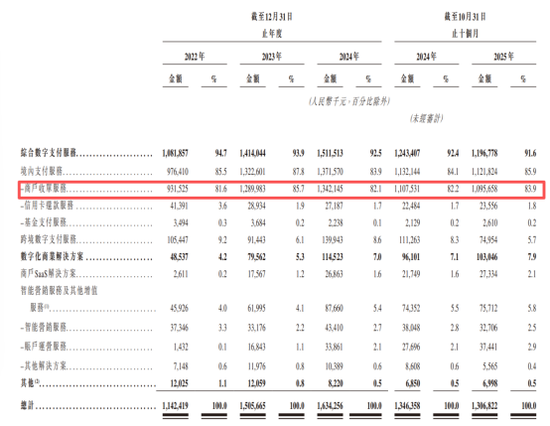

其中,综合数字支付服务板块下的商户收单服务收入是富友支付的收入大头,报告期内分别贡献了9.32亿元、12.9亿元、13.42亿元、10.96亿元的收入,收单服务收入占总收入的比重高达81.6%、85.7%、82.1%、83.9%。

为打破对收单业务的依赖,富友支付近年力推数字化商业解决方案,试图通过ERP、智能营销等增值服务开辟第二曲线。但截至2025年,该板块在营收中的占比仅为7.9%,尚未形成有效对冲。

业内专家表示,在支付行业同质化竞争加剧、传统收单业务毛利率持续承压的背景下,这种业务结构的单一性将使富友支付在港交所审核中处于不利地位。市场会质疑其盈利模式的可持续性与未来成长空间,进而对其估值逻辑与上市前景形成一定影响。

02

五年分红3.65亿元,曾因无实控人被问询

虽然在资本市场屡败屡战、业务增速下降,但富友支付分红不停歇。

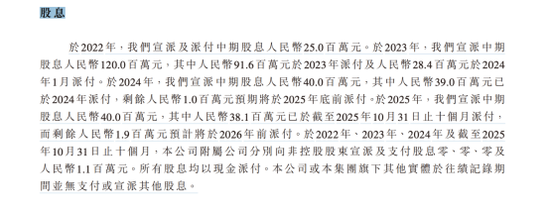

招股书显示,2022-2025年10月底,富友支付先后进行过四次分红,金额分别为0.25亿元、1.2亿元、0.4亿元和0.4亿元,更早前的2021年,还曾分红1.4亿元。也就是说,富友支付五年间累计分红3.65亿元,所有股息均以现金支付。

与此同时,截至2025年10月底,公司账面现金及等价物仅为3.17亿元;而同期资产总额为53.38亿元,负债总额为46.4亿元,负债率高达86.88%,表明公司经营高度依赖外部借款,财务杠杆很高负债压力不低。在此时还要不断大手笔分红,很难让市场不怀疑其目的。

博通咨询高级分析师王蓬博在受访时表示,目前监管层面针对H股申报阶段的企业分红并无明确限制性规定,公司分红是基于自身经营利润与股东回报需求开展的财务决策,未触及监管红线。

但他强调,在IPO审核阶段,高频次的分红行为仍可能被港交所问询公司的资金规划与后续募资用途的匹配性,公司需要对此做出合理且详细的解释,一定程度上增加了审核问询的回复工作,同时若后续现金流规划与分红节奏衔接不当,也可能让市场对公司日常经营的现金流储备情况产生关注。

而从富友支付股权结构上看,目前宣称的无实控人问题可能存在隐患。控股股东富友集团持股61%,陈建控制的富友号持股3.66%,陈建配偶蔡美珍持股2.33%。但早在2024年6月7日,证监会发布境外发行上市备案补充材料要求(2024年5月31日—2024年6月6日),其中要求富友支付补充说明公司无实际控制人的依据和合理性等情况。

王蓬博表示,港交所向来关注拟上市企业的控制权清晰性,无实控人这一状态仍可能成为审核中的常规问询点,公司需要对此进行详细解释说明,一定程度上会增加IPO审核的沟通成本,也可能让资本市场对公司长期战略的稳定性产生短暂的观望情绪。

03

多次违规被罚,与多家分期商城合作

作为老牌知名支付机构,富友支付在市场上积累了声誉和规模,但业务的合规隐患不小。

招股书显示,自2021年起至今,富友支付的支付服务因未遵守相关法律法规而受到四次行政处罚,总计约690万元。

其中,2023年11月,富友支付因存在未按规定履行客户身份识别义务、与身份不明的客户进行交易或者为客户开立匿名账户、假名账户等三项违法行为,被央行上海市分行罚款455万元,时任董事长张某群被罚款8.5万元。

除此之外,在互联网金融早年间,富友支付跟很多第三方支付公司一样,与多家P2P公司开展了资金存管以及支付通道等业务,一度阻碍其上市步伐,如今其遗留风险仍在。

王蓬博就提到,富友支付早期冲击A股时受互联网金融整顿、P2P暴雷等外部环境影响,三次辅导终止打乱了上市节奏。

根据招股书,自2021年起及直至最后实际可行日期,富友支付因原告与P2P平台之间的纠纷而卷入47起P2P相关诉讼。公司表示,截至最后实际可行日期,47起诉讼中的43起已完全解决,所有诉讼均达成对公司有利的最终法院判决,且集团无责任支付赔偿。最大的货币风险总额达1.24亿元(当中包括原告的贷款本金及利息)的案件尚待判决。

而在《非银行支付机构监督管理条例》生效,以及金融消费者权益保护日趋重要的当下,客户投诉也是富友支付要面临的众多问题之一。

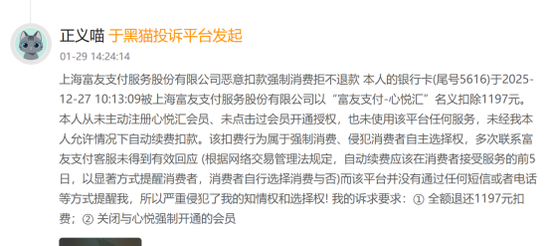

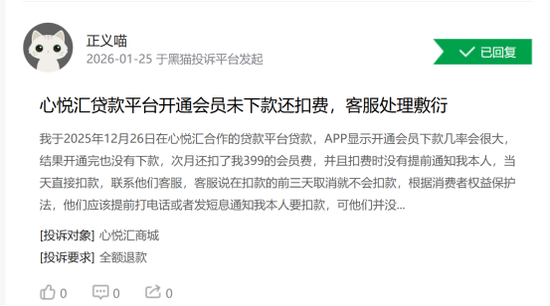

仅黑猫投诉 【下载黑猫投诉客户端】平台,针对富友支付的投诉量达到1739个,涉及大量莫名扣款案例,其中就包含多家分期商城的违规扣费。

其中,一名用户投诉富友支付以“富友支付-心悦汇”名义扣除1197元。

而“心悦汇”是一家较知名的分期商城平台,累计投诉量也接近1700条,虽然以商城为名,但实际业务为贷款导流,是近期监管的关注重点。

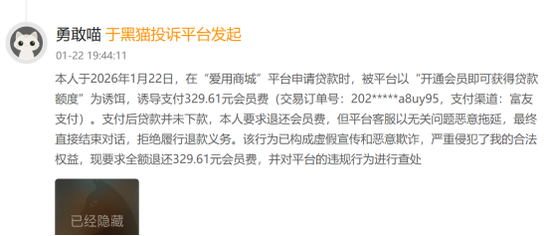

此外,富友支付还为另一家知名分期商城——“爱用商城”提供扣费,用户投诉其诱导支付会员费329.61元。

根据投诉贴,还能发现富友支付还为淘乐融等分期商城,以及宜口袋、随你花、花花卡、好会融等高利率贷款平台提供扣款服务。

据多家媒体和报道,近期监管要求支付机构开展自主排查工作,排查内容主要涉及利率24%以上的借贷产品、分期商城、保理等。而在此前,已经有多家支付机构叫停了分期商城等商户通道业务和准入。

如今,面临监管收紧,行业红海一片,富友支付这次的IPO能否如愿?我们只有持续关注。