界面新闻记者 | 冯丽君

随着上市银行2025年年报陆续发布,其旗下理财子公司的业绩表现也浮出水面。

从目前已披露的数据来看,银行理财子公司产品规模普遍增长,整体实现两位数增长,合资理财公司在小基数基础上实现较快增幅。

业绩表现上,浦银理财、华夏理财、农银理财等理财公司实现利润或收入的可观增长,青银理财则业绩下滑明显。

理财业务是银行财富管理的主要业务之一,目前银行普遍发力代销理财、基金、保险等财富管理业务,推进财富管理业务转型,以期找到新的增长点。

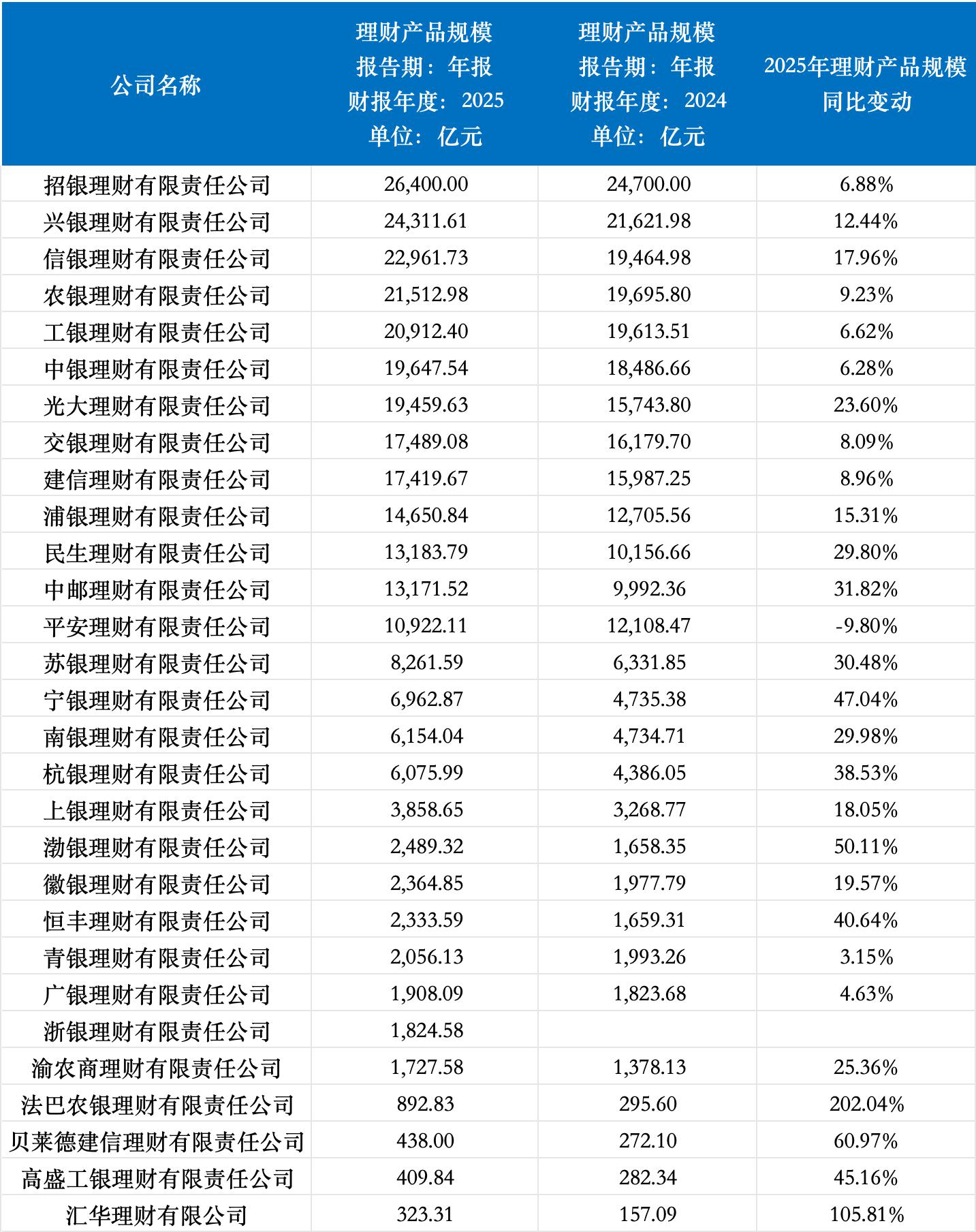

信银理财、农银理财、工银理财加入两万亿梯队

截至4月4日,根据企业预警通数据,已有29家理财子公布2025年理财产品规模。招银理财产品规模蝉联第一,达到2.64万亿元;兴银理财紧随其后,理财产品规模达2.43万亿元。

信银理财、农银理财、工银理财在2025年跨过两万亿大关,规模分别同比增长17.96%、9.23%、6.62%。截至目前,共13家理财子公司2025年理财规模超万亿元。

此外,合资理财公司的理财规模迅猛增长。根据企业预警通数据,2025年,法巴农银理财的产品规模从2024年的295.6亿元扩大至892.83亿元,增幅逾200%;贝莱德建信理财的产品规模增幅超60%;高盛工银理财产品规模增速达45%;汇华理财产品规模翻倍。

剔除未披露2024年数据的浙银理财,界面新闻记者根据企业预警通数据统计,28家理财子公司2025年理财产品规模合计同比增长14.67%。

业内分析认为,2026年,理财规模料将继续增长。

素喜智研高级研究员苏筱芮对界面新闻表示,在存款利率持续下行、多家银行机构停发中长期限存款产品的背景下,居民存款向理财产品转移趋势逐步显现,同时,伴随着往年定存的天量资金陆续在2026年到期,预计“存款搬家”仍会延续至2026年,并成为支撑理财市场整体规模增长的核心动力。

中信建投证券在研报中表示,2026年预计理财代销渠道有望拓展到券商和第三方机构,推动理财规模的增长。2026年银行理财规模增速有望达到12%-13%,规模预计将达到37万亿-38万亿元。

净利润增速分化

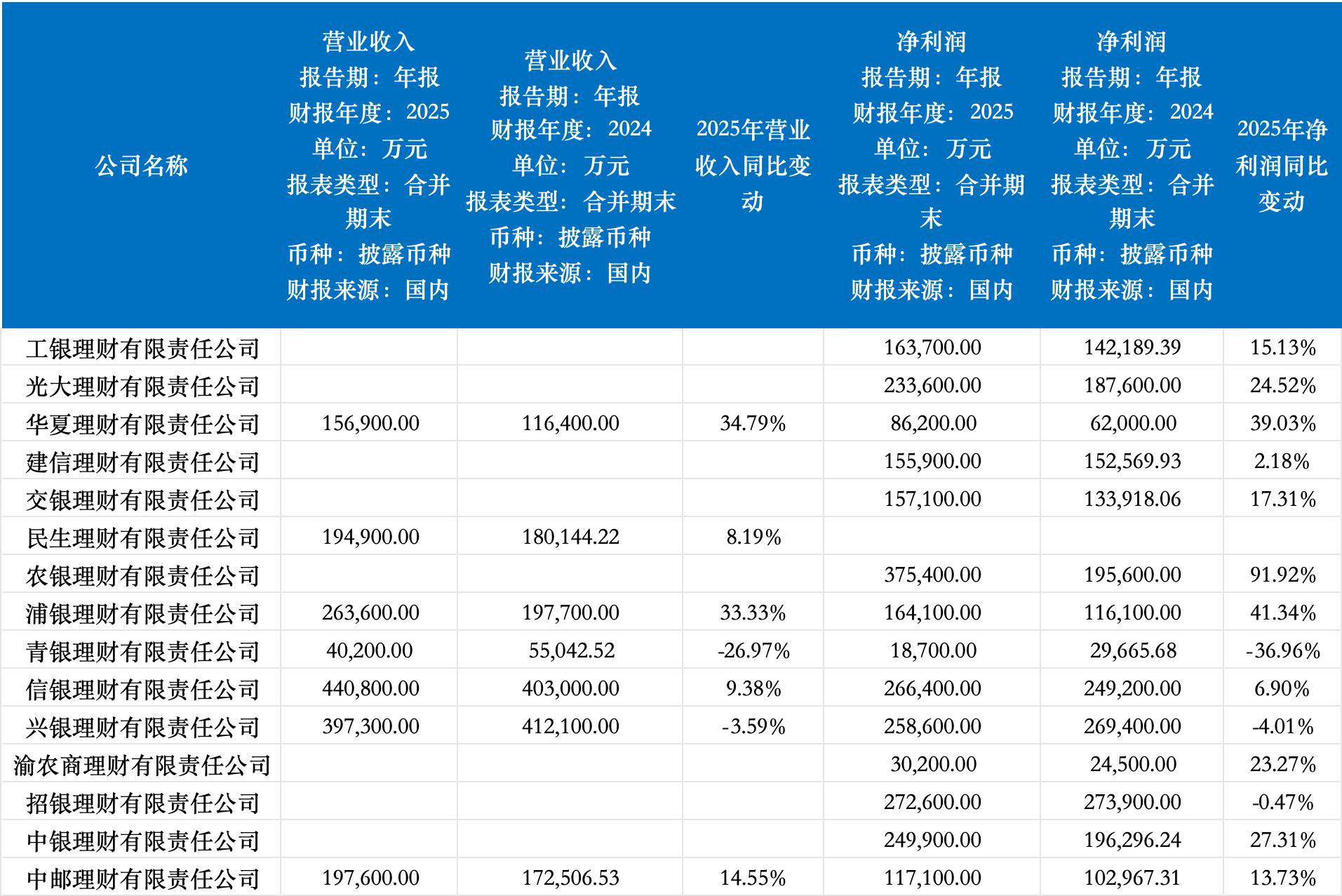

部分理财公司公布了其2025年营收与利润。其中,浦银理财2025年其营收增长约33%,净利润增长约41%。农银理财表现更为亮眼,2025年净利润为37.54亿元,同比增长逾90%。

根据企业预警通数据,华夏理财2025年营收15.69亿元,同比增长34.79%;净利润8.62亿元,同比增长39.03%。

华夏银行(600015.SH)在年报中表示,华夏理财2025年加强“固收+”系列产品影响力,持续加大权益集中投资力度,不断增强多渠道营销体系,行外代销机构数量比上年末增加48家。集团理财产品余额比上年末增长45.82%;实现理财管理费收入14.22亿元,同比增长39.96%。

青银理财的营收和净利润则双双下滑,分别下降26.97%、36.96%。青岛银行(002948.SZ)在年报中解释称,2025年,其理财业务手续费收入7.26亿元,比上年减少2.03亿元,下降21.87%,主要是针对债市波动,子公司青银理财加强市场风险管理,优化债券类资产持仓布局,但受固收板块占比处于高位的结构性因素制约,理财手续费收入出现一定程度收缩。

事实上,固收类产品一直是各家理财子公司的绝对主力产品。根据银行业理财登记托管中心发布的《中国银行业理财市场年度报告(2025年)》,截至2025年末,固定收益类产品占比97.09%。“2026年,固定收益类产品仍将是绝对主力,受益于居民稳健配置需求和银行渠道优势,预计占比稳中有升。”博通咨询金融行业首席分析师王蓬博对界面新闻表示。

此外,业内分析认为,理财公司卷入价格战,频繁进行费率阶段性优惠可能也是部分理财公司收入利润下滑的原因之一。此前多家理财公司发布公告,对其部分理财产品费用实施阶段性优惠,部分理财公司的部分产品销售服务费甚至降至0。

银行发力财富管理业务

目前,以理财业务为主体之一的财富管理业务,正在被银行视为重要的增长曲线。

如招商银行(600036.SH)在其年报中多次提及财富管理业务,表示未来将聚焦“财富管理、数智科技、风险管理”三大核心能力建设,做大财富管理,推进业务模式转型,持续推动管理零售客户总资产(AUM)和公司客户融资总量(FPA)的增长。招商银行董事长缪建民在业绩会上表示,“未来零售很大的一个突破口是财富管理。”

招商银行2025年年报显示,手续费及佣金收入中,财富管理手续费及佣金收入267.11亿元,同比增长21.39%。财富管理手续费及佣金包括代理基金收入、代理保险收入、代理信托计划收入、代销理财收入、代理证券交易收入和代理贵金属收入等。而招银理财发行和管理理财产品所获得的收入则计入资产管理手续费及佣金,也属于手续费及佣金收入这一科目。

兴业银行设立了财富管理部,2025年实现零售财富中间业务收入55.61亿元,同比增长19.22%。其手续费及佣金收入同比增长3.38%。

2025年,农业银行(601288.SH)实现手续费及佣金净收入880.85亿元,较上年增加125.18亿元,增长16.6%。其中代理业务增长87.8%。而农业银行手续费及佣金收入2025年同比增速为13.33%,是上述表格中的较高增速。

“主要是由于本行深入推进财富管理业务转型,理财和代销基金收入增加。”农业银行在年报中表示。

此外,浦发银行表示,2025年坚定推动轻资本转型,拓展非息收入来源,财富管理等重点中间业务手续费收入稳健增长。同时大力推进财富管理平台超级系统建设,加快AI技术在财富管理业务领域的应用落地,依托数智化服务,不断优化提升客户体验。

重庆银行(601963.SH)2025年手续费及佣金收入同比下滑27.92%,其中,代理理财业务收入3.44亿元,较上年减少3.35亿元,降幅49.29%。“主要是由于近两年处于低利率市场周期,受底层资产收益下行影响,理财手续费收入产生降幅。”重庆银行在年报中表示,支付结算及代理业务收入2.65亿元,较上年增加0.34亿元,增幅14.71%,主要是由于本集团持续发力财富管理,“投行+商行”联动发展,拓宽服务客群,代理销售手续费收入和投行业务手续费收入增长。

个人客户AUM(资产管理规模)是银行财富管理业务的基石,该项数据的增长对于银行财富管理业务收入的增长至关重要。2025年,浦发银行个人客户AUM同比增长20.22%。