作者:Hasove

2026年开年,中国家用空调行业迎来“开门冷”,呈现产销双降的态势。产业在线数据显示,今年1-2月,国内家用空调累计生产3282.4万台,同比下滑1.9%;累计销售3332万台,同比下滑3.5%。其中,出口1925.3万台、内销1406.7万台,同比均下滑3.5%。

家电行业里,空调可是核心品类,冷暖情况直接体现了家电市场的整体景气度。从行业层面来讲,高基数压力、原材料价格在高位震荡、终端需求疲软,还有政策退坡预期等诸多因素一叠加,整个空调行业增长乏力。

空调行业困境凸显

空调行业向来有“大小年”的说法,2026年恰好处于行业高基数的调整期。2025年,受高温天气、以旧换新政策刺激等多重因素影响,空调行业产销均实现阶段性增长,这也给2026年的增长带来了不小的压力。

最直观的压力来自于终端需求的持续疲软。过去几年,空调行业的增长很大程度上依赖于高温天气带来的应急需求和政策刺激带来的换机需求。如今,这两大支撑力都在减弱。从房地产市场来看,竣工面积持续下滑直接拉低了空调新增需求。作为地产后周期产品,空调的安装需求与新房交付高度绑定,新房交付减少,新增装机量自然随之下降。

而空调产品的换机周期普遍长达5-10年,经过前几年的政策刺激和需求释放,当前换机需求已进入阶段性饱和。加上宏观经济波动影响,消费者消费意愿下降,这也直接导致终端市场需求不足,企业库存压力加大。

与此同时,“以旧换新”政策的退坡预期进一步加剧了行业的不确定性。此前,政策刺激是撬动终端消费的重要力量,而随着政策逐步退坡,企业需要独自面对终端需求的下滑,如何消化高企的渠道库存,成为所有空调企业必须面对的难题。有渠道商透露,目前不少品牌的渠道库存周转天数已超过60天,部分中小品牌甚至超过90天,库存压力已传导至生产端,这也是开年产量下滑的重要原因之一。

原材料成本一直在高位震荡,这进一步压缩了企业的利润空间。空调生产的核心原材料就是铜和钢材,其中铜价的波动对整机毛利的影响是最大的。自2026年以来,铜价中枢持续往上移,再加上人民币升值的影响,企业的成本压力就更大了。对于议价能力比较弱的中小品牌来说,成本上涨几乎没办法通过终端提价来完全传导出去,有些企业甚至陷入了“卖一台亏一台”的困境。

除此之外,产品同质化内卷的问题也愈发突出。目前,空调行业的技术创新大多集中在“新风”“智能”等细分领域,缺乏革命性的技术突破,各品牌产品的核心功能、外观设计大同小异。为了抢占市场份额,价格战暗流涌动,无论是线上还是线下渠道,促销、降价成为常态,这进一步压缩了行业整体的利润空间,也让企业陷入“增收不增利”的怪圈。

随着国内市场竞争日趋激烈,海外市场成为不少企业寻求突破的新的增长极,但海运成本居高不下、地缘政治风险频发,加上海外自主品牌占比提升,中国空调企业的出海之路并不顺畅。

多重困境叠加下,空调行业的增长焦虑愈发明显。而这种焦虑并非行业整体的“一刀切”,不同梯队、不同定位的企业,面临的困境也各有不同。像美的、格力、奥克斯这样的空调头部企业也面临着各自困境,同时也折射出整个行业的生存现状。

头部企业各自的难题

国内家电行业龙头美的在空调领域的规模优势相当明显,不管是产销量,还是市场份额,长期都位居行业前列。可就算如此,在2026年的行业大环境里,美的也没法独善其身。

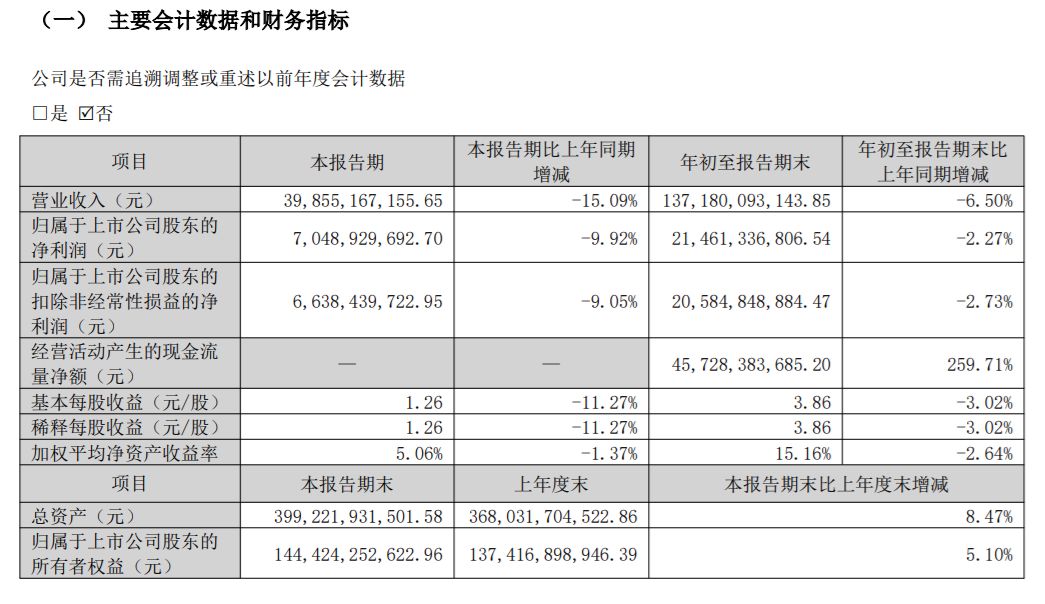

铜价一直在高位震荡,再加上人民币升值,就算美的有较强的成本传导能力,终端提价也没办法完全覆盖成本。从美的2025年三季报的数据能看到,美的当期实现营收3647.16亿元,实现归母净利润378.83亿元,整体业绩还是保持着增长态势。但到了2025年第三季度,美的营收增速放缓到了9.9%,归母净利润增速降到了8.9%;前三季度毛利率为25.87%,同比下降了3.3%。

同时,有分析人士指出美的智能化、高端化转型遇到了阻碍,推出的新风、智能空调在市场上的反响没达到预期,高端市场竞争太激烈,导致差异化优势不太明显。

另外在售后方面,黑猫投诉 【下载黑猫投诉客户端】平台显示,搜索美的品牌的投诉量超过16000条。消费者反映的问题集中在产品质量问题频繁出现、送货延迟、安装粗糙、售后维修互相推诿等方面。

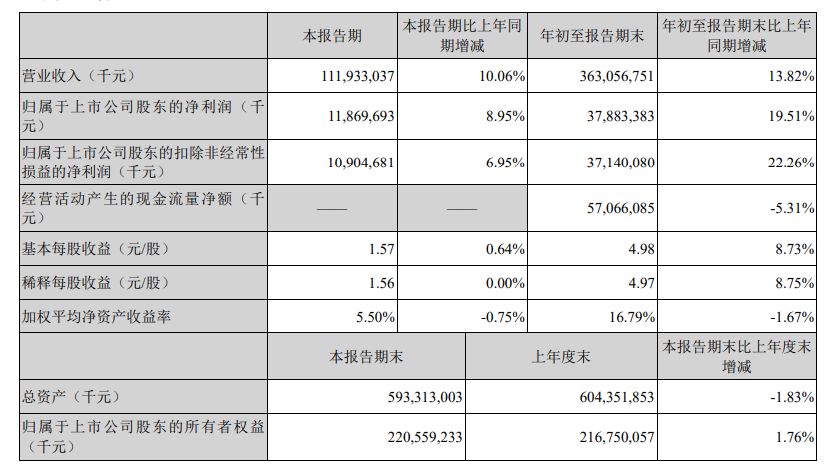

和美的多元化布局不一样,格力空调收入占总营收的比例超过70%,对单一品类的依赖使得其在行业下行周期的压力特别明显。房地产下滑使得空调新增需求减少,而格力冰箱、洗衣机等品类市场份额低,根本没办法对冲风险。虽然格力电器在工业制品、绿色能源、智能装备等领域一直在投入,但多元业务规模相对有限还没形成有效的“第二增长曲线”。

2025年三季报显示,格力电器2025年前三季度实现营业收入1376.54亿元,同比下降6.5%;实现归母净利润214.61亿元,同比下降2.27%。其中第三季度单季营收为398.55亿元,同比下降15.09%;净利润为70.49亿元,同比下降9.92%。需要注意的是,在白电三大巨头中,格力电器是2025年前三季度唯一营收、净利润双降的企业。

2025年8月,格力电器与小米双方高管就曾为“谁才是线上空调市场第二”的问题公开争论。而此类企业间的摩擦实则是市场份额争夺的集中体现。格力电器不仅面临美的的持续压制,线上还遭遇小米等新兴品牌通过高性价比策略加速渗透市场。

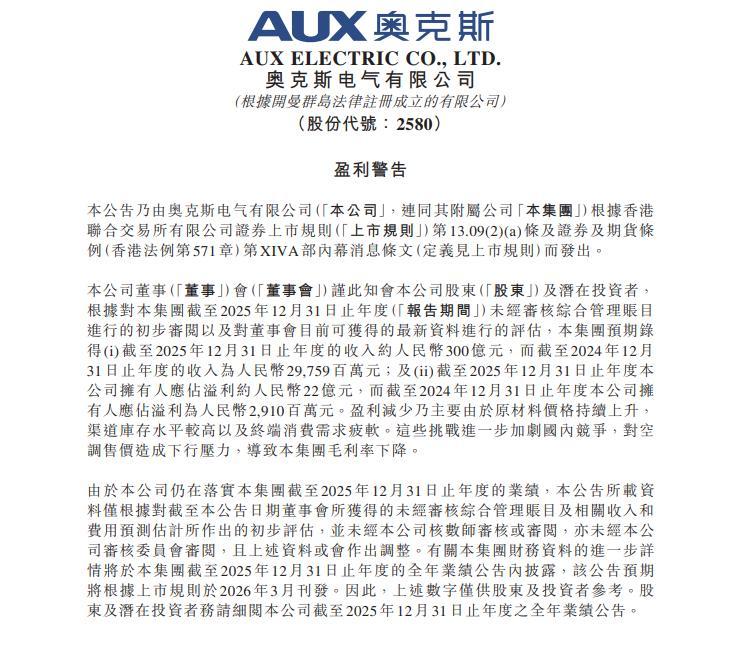

身为二线龙头,奥克斯以前靠低价策略占领了中低端市场,2026年却遭遇了规模扩张受阻、利润承压、品牌升级动力等一系列难题。

奥克斯预计2025年收入约为300亿元,和2024年同期的297.59亿元相比仅微增;归属于公司拥有人的溢利预计约为22亿元,比2024年同期的29.1亿元下降约24.4%。奥克斯表示,盈利减少主要因为原材料价格上涨,渠道库存水平比较高,而且终端消费需求疲软,这进一步加剧了国内竞争,给空调售价带来下行压力,导致毛利率下降。

近年奥克斯也在尝试推动品牌升级,推出高端产品,但由于品牌影响力不足,高端产品的市场反响平平,无法实现量价齐升。与此同时,中低端市场的竞争日趋激烈,小米等跨界玩家的加入进一步挤压了奥克斯的市场空间,让其在中低端市场的优势逐渐减弱。

最后

2026年开年的产销双降不过是空调行业困境的一个写照。高基数、高成本、低需求这三重压力,让整个行业陷入了增长瓶颈,而产品同质化、渠道变革滞后、出海风险等问题,更是加剧了行业的焦虑。

从长远来看,智能化、高端化、全球化依然是行业发展的大方向。短期内,行业的困境无法回避,企业要面对的就是怎么在困境中突出重围,怎么摆脱路径依赖,打造自身的核心竞争力。

空调行业的竞争已经从规模竞争,变成了质量、技术、品牌、渠道的综合竞争。那些能及时调整发展策略,专注打造核心竞争力,适应行业变化的企业,才能在长期竞争中稳住阵脚,实现持续发展。