(来源:一丰看金融)

订阅号中所涉及的证券研究信息由光大证券金融业研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告原标题:营收增速环比改善,分红率升至31.75%——中信银行(601998.SH)2025年年报点评

报告发布日期:2026年3月22日

分析师:王一峰(执业证书编号:S0930519050002)

分析师:董文欣(执业证书编号:S0930521090001)

事件

3月20日,中信银行发布2025年年报,实现营业收入2125亿,同比减少0.55%,实现归母净利润706亿,同比增长2.98%。2025年加权平均净资产收益率为9.39%,同比下降0.4pct。

点评

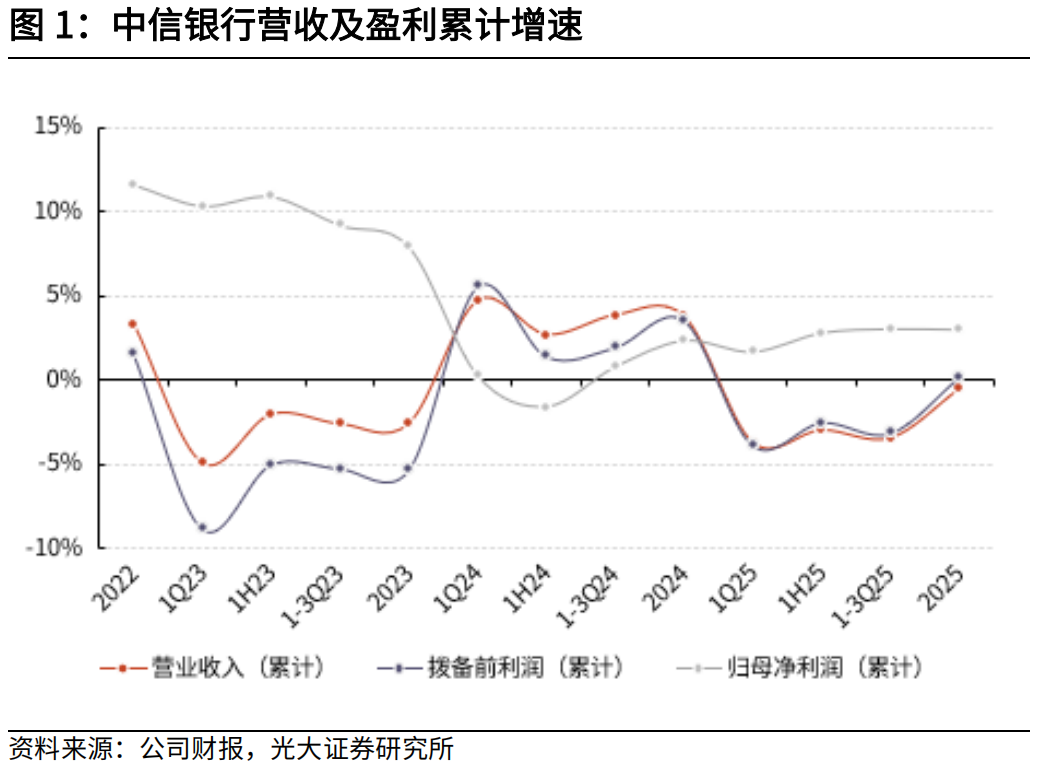

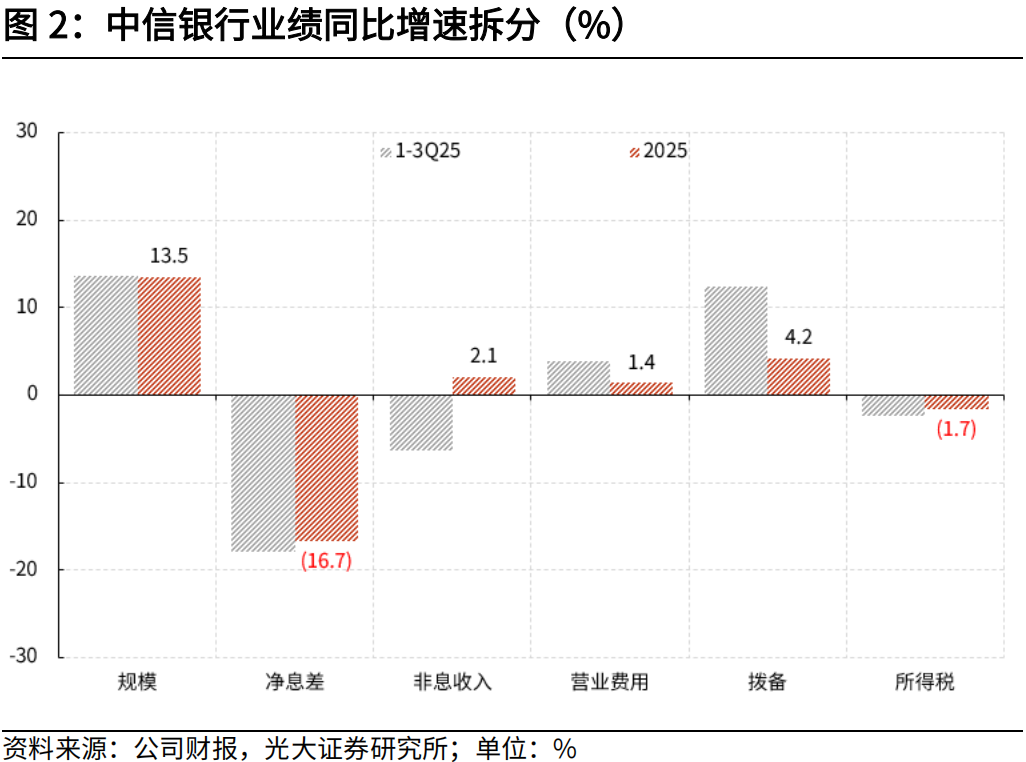

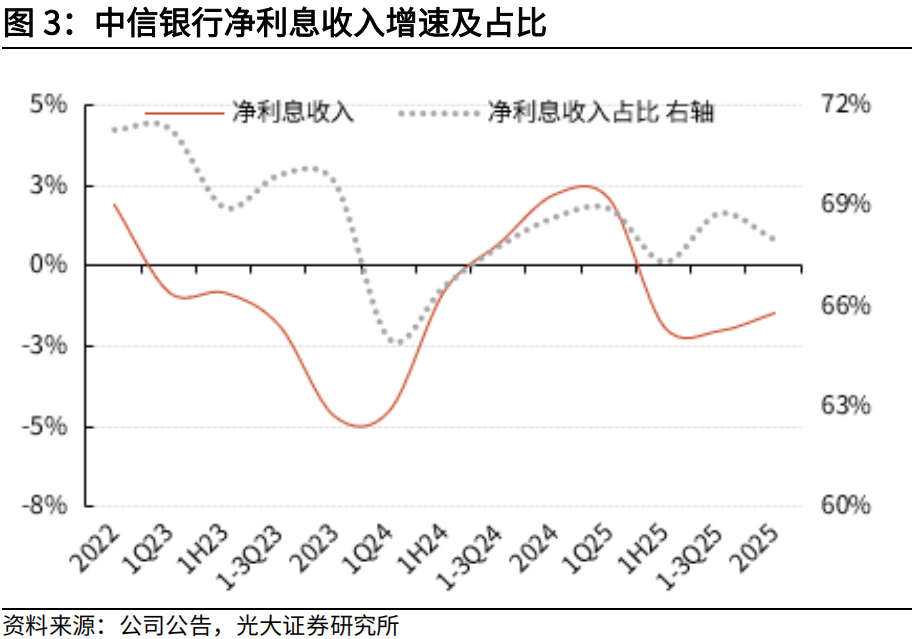

4Q营收同比增长8.6%,全年累计营收增速较1-3Q改善,盈利增速稳定在3%附近。中信银行2025年营收、PPOP、归母净利润同比增速分别为-0.55%、0.17%、2.98%,相较1-3Q25,营收增速降幅收窄2.91pct,PPOP增速提升3.31pct,盈利增速基本持平。营收主要构成上,净利息收入同比下降1.5%,降幅较1-3Q收窄0.6pct;非息收入同比增长1.6%,增速较1-3Q提升8pct,主要受净其他非息收入改善提振。4Q单季营收、盈利同比增速分别为8.6%、2.8%,同比分别变动+5.1、-4.6pct。

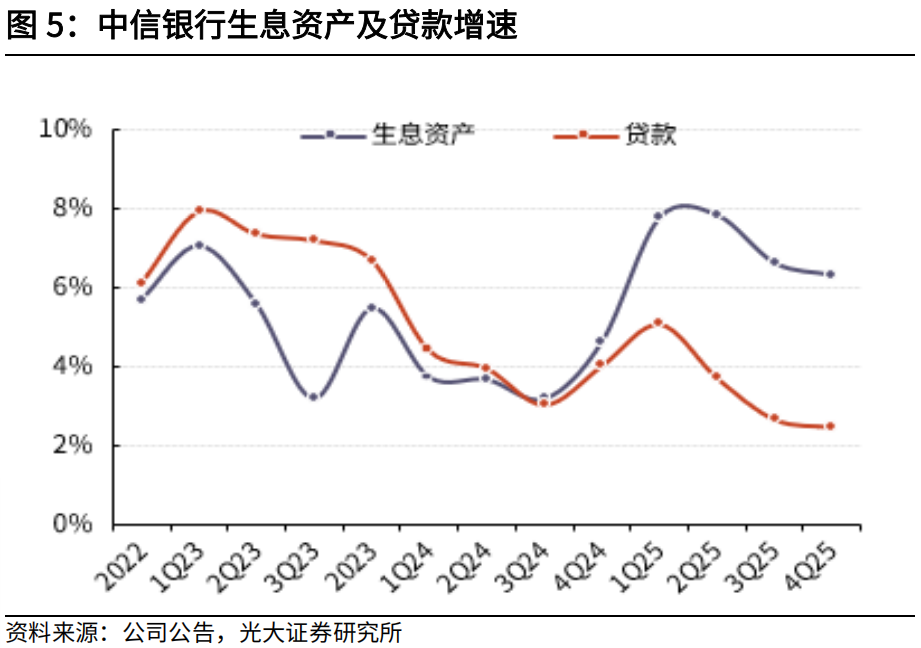

扩表速度保持平稳,信贷投放以对公为“压舱石”,低息票据资产持续压降。2025年末,中信银行生息资产同比增长为6.3%,增速较3Q末略降0.3pct。4Q单季生息资产规模增量2894亿,较高基数下,同比少增67亿。生息资产投放结构看,4Q单季贷款、金融投资、同业资产增量分别为797亿、651亿、1445亿,贷款同比少增86亿;4Q贷款增量结构看,公司贷款、零售贷款、票据贴现余额分别较季初+811亿、+85亿、-100亿。2025年公司将旺季营销对公贷款投放前置到11月,推动对公贷款高增,贷款总额同比少增主要是受公司主动压降低息票据资产、优化资产结构扰动。2025年末,贷款余额同比增长2.5%,增速较3Q末略降0.2pct;其中,对公、零售贷款余额增速分别为13.2%、0.2%,较3Q末分别变动+3.3、-0.7pct。

从全年贷款投向来看,(1)对公贷款增量3851亿,同比多增1741亿,是全行贷款增长的核心拉动力量;行业分布上,制造业、租赁和商务服务业、批发和零售业增量最高,分别较年初增加1322亿、621亿、366亿。与此同时,绿色信贷、制造业中长期、战略性新兴产业、民营经济和普惠小微等重点领域贷款余额分别较同比增长24.8%、19.5%、19.1%、8.5%和7.4%,均显著高于全行整体贷款增速;(2)零售信贷略增47亿,主要是受到个人贷款增长行业性放缓影响。主要贷种看,住房抵押贷款增加564亿,为主要正贡献项;信用卡、个人消费性贷款分别较年初下降256、289亿,个人经营性贷款余额较年初大体持平。

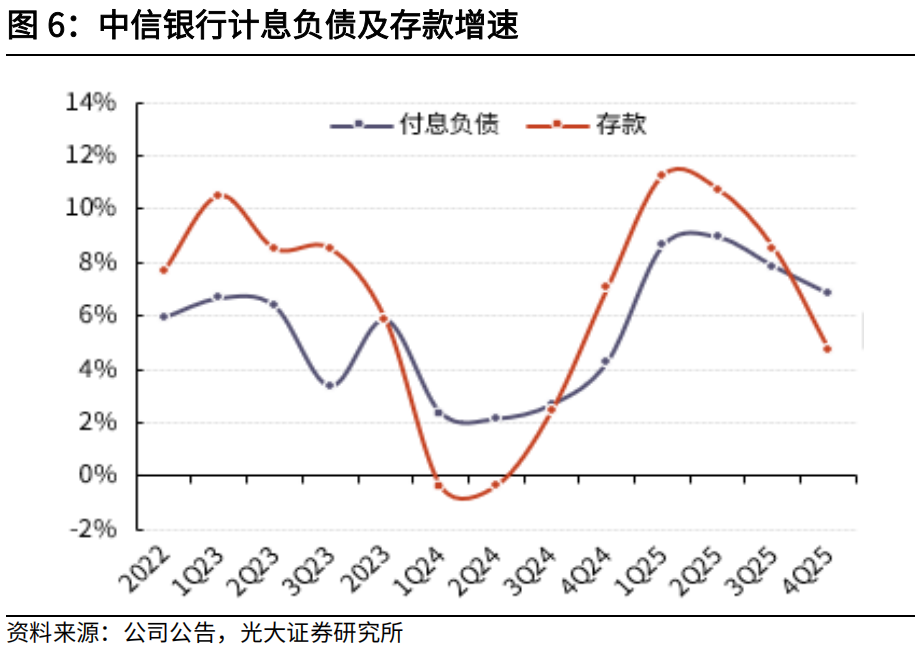

存款增速较3Q末回落,市场类负债规模贡献增加。2025年末,中信银行付息负债、存款同比增速分别为6.8%、4.7%,增速较3Q末分别下降1、3.8pct,存款占付息负债比重66.8%,较3Q末下降1.8pct。4Q单季付息负债增量结构看,金融同业负债增加2843亿,存款、应付债券分别下降181亿、584亿。2025年末,对公、零售存款分别同比增长3%、8%,增速较3Q末分别下降4.2、3.9pct。存款期限结构上,2025年定期存款平均余额占总存款平均余额比重59.8%,较年中微升0.1pct,较上年提升4.3pct,下半年存款定期化态势明显趋缓。

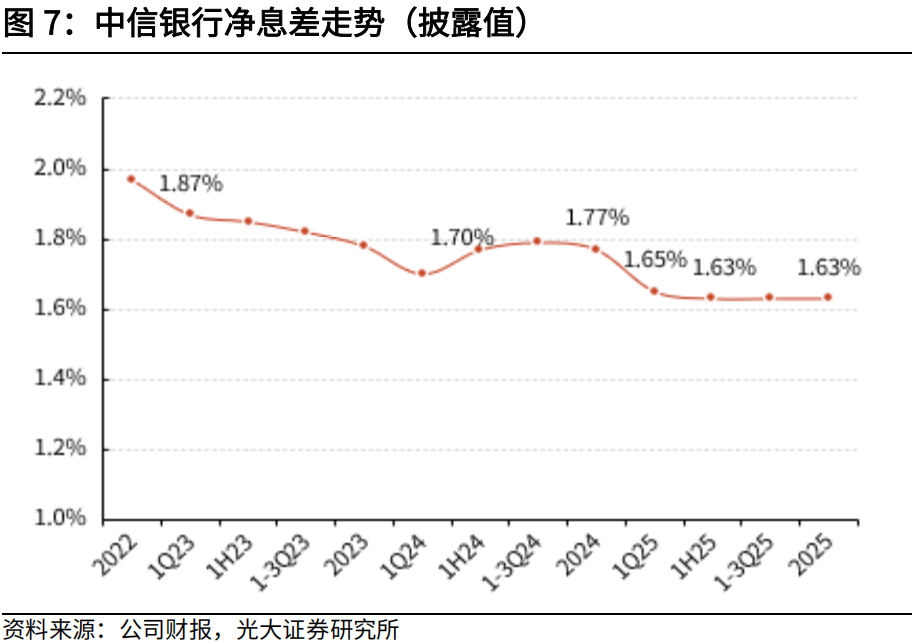

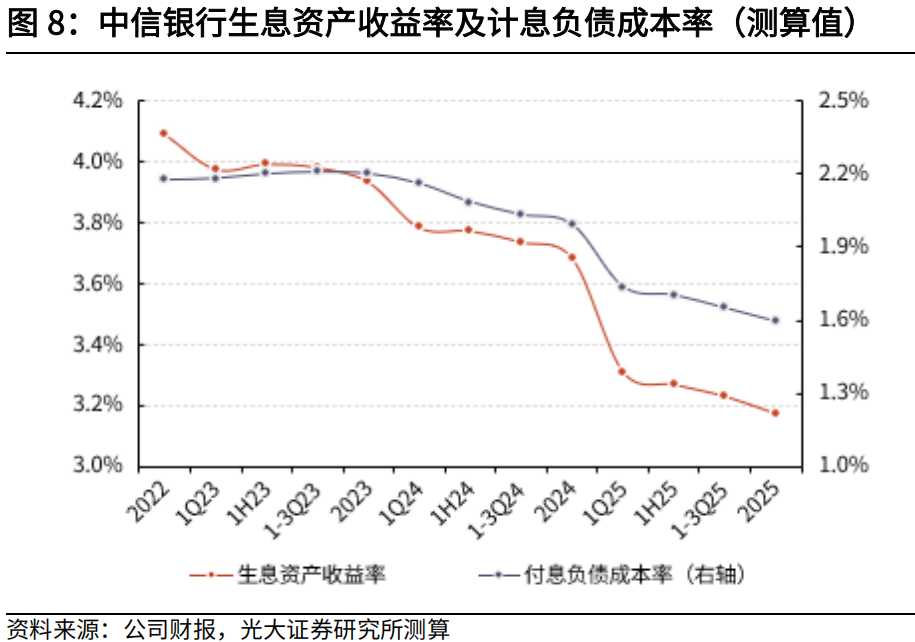

净息差稳定在1.63%,下半年NIM呈现阶段性企稳。2025年,公司净息差披露值为1.63%,较1-3Q持平,较年初下降14bp。从全年变化看,1Q息差较2024年下降12bp,25H1息差季环比下降2bp。息差收窄压力主要集中在上半年,下半年呈现阶段性企稳。资产端,生息资产收益率、贷款收益率分别为3.21%、3.67%,较年中均分别下降12bp;负债端,付息负债成本率、存款成本率1.61%、1.52%,较年中分别下降12、13bp。存款市场价格竞争更加规范,叠加公司主动加强负债成本管控,负债端成本改善对息差阶段性企稳形成有力支撑。

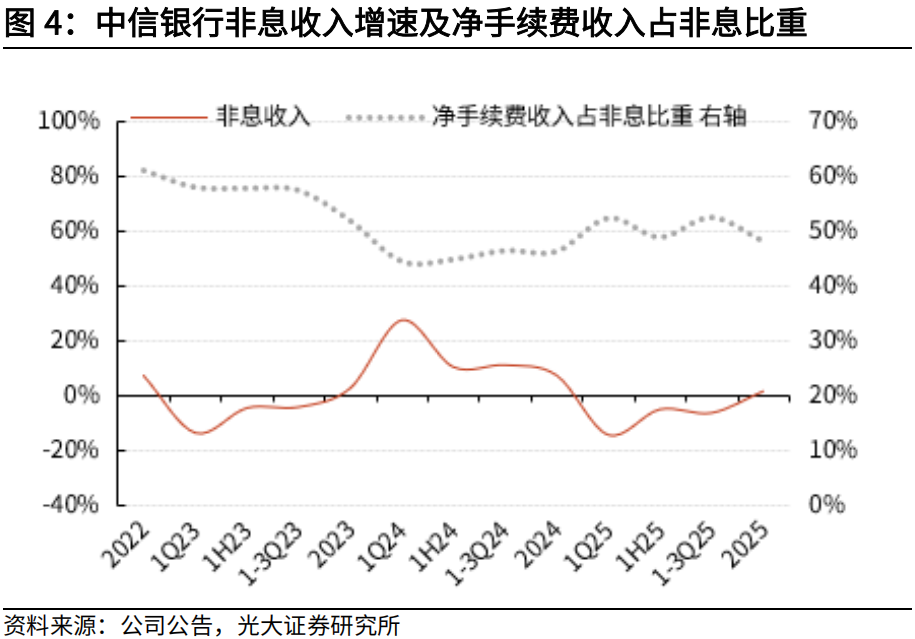

非息收入同比增长1.6%,增速实现转正。中信银行2025年非息收入同比增长1.6%,增速较1-3Q提升8pct。2025年非息收入占营收的比重为32%,同比提升0.7pct,营收结构保持稳定。非息收入主要构成上,(1)净手续费及佣金收入同比提升5.6%,增速较1-3Q大体持平。理财业务(YoY+45.2%)、代理业务(YoY+24.8%)、结算与清算(YoY+14.5%)等手续费同比高增,银行卡手续费(YoY -10.3%)同比负增,主要受全市场信用卡交易量萎缩影响,仍为最主要的收入贡献板块;(2)净其他非息收入同比下降1.9%,降幅较1-3Q大幅收窄15pct。投资收益、公允价值变动损益合计292亿(贡献占比83%),较上年减少39亿,主要受资本市场波动及上年高基数因素影响。

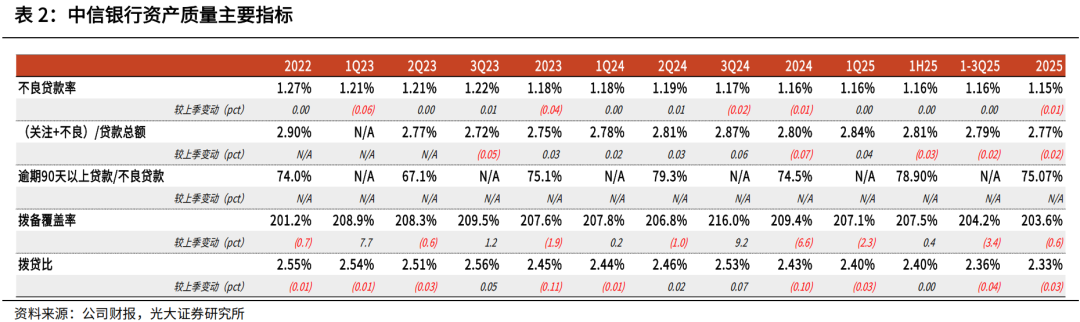

不良率、关注率较3Q末“双降”,拨备覆盖率稳于200%以上。2025年末,中信银行不良贷款率、关注贷款率分别为1.15%、1.62%,均较3Q末下降1bp。2025年公司披露不良贷款生成率1.15%,同比上升4bp,主要受个人贷款不良生成增加等因素影响。公司2025年计提信用减值损失582亿,同比下降4.8%;其中,4Q单季计提133亿,同比多提36亿。2025年末,拨备覆盖率203.6%,较3Q末下降0.6pct;拨贷比2.33%,较3Q末略降3bp,风险抵补能力稳定。

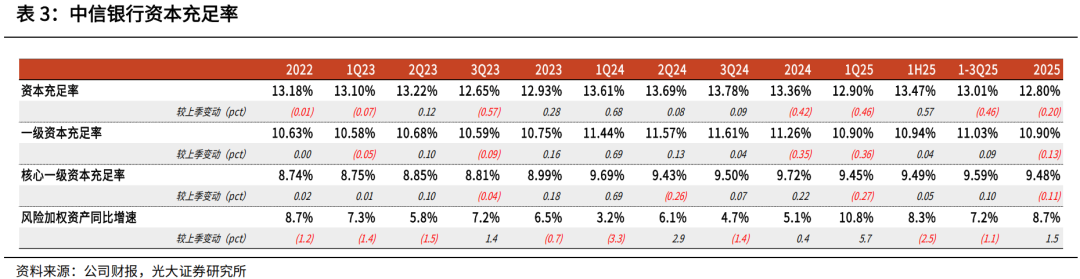

2025年分红率提升至31.75%。2025年末,公司核心一级/一级/资本充足率分别为9.48%、10.9%、12.8%,较3Q末分别下降11、13、20bp。2025年末,RWA同比增速为8.7%,较3Q末提升1.5pct。2025年中信银行分红比例为31.75%,较上年提升1.25pct,为连续第二年提升。

投资建议。中信银行以2024-2026年发展规划为指引,打造有特色、差异化的中信金融服务模式,同时,持续深化“财富管理-资产管理-综合融资”大价值循环链,不断夯实经营发展基本盘。2025年扩表速度保持平稳,盈利增速稳定在3%。同时,分红率连续两年提升,便于投资者形成稳定的回报预期。2025年11月,中信AIC机构——信银金投获准开业,有助于进一步提升综合化经营水平。(注:盈利预测、估值及评级等信息详见外发报告)

风险提示:如果宏观经济超预期下行,可能增加大额风险暴露的潜在风险。

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)金融研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所银行业研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所银行业研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。