登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

公募基金信息披露新规正式发布。

3月13日,证监会修订发布《公开募集证券投资基金信息披露内容与格式准则第2号—定期报告的内容与格式》(以下简称《准则》),自2026年5月1日起施行。

此次修订对沿用多年的年报、半年报、季报披露规则进行系统性整合,最大看点在于《准则》首次强制要求基金管理人披露“盈利投资者数量占比”(俗称“基民盈利比”)、股票换手率,并将业绩展示周期拉长至十年。

引入“基民盈利比”

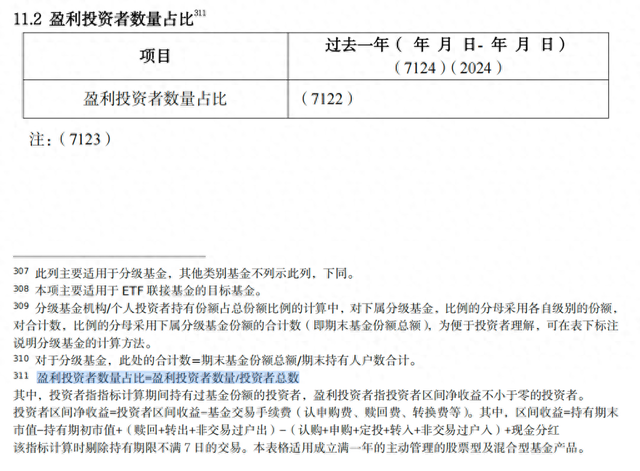

为直面“基金赚钱、基民不赚钱”的行业痛点,《准则》明确提出,对于成立满一年的主动管理股票型及混合型基金产品,基金管理人需在半年报、年报中披露过去一年时间里的“盈利投资者数量占比”,并给出明确的计算公式:盈利投资者数量占比=盈利投资者数量/投资者总数。

其中,“投资者”为指标计算期间持有过基金份额的投资者,“盈利投资者”为投资者区间净收益不小于零的投资者。

投资者区间净收益=投资者区间收益-基金交易手续费(认申购费、赎回费、转换费等)。其中,区间收益=持有期末市值-持有期初市值+(赎回+转出+非交易过户出)-(认购+申购+定投+转入+非交易过户入)+现金分红。此外,该指标计算时剔除持有期限不满7日的交易。

简单而言,公式中的“投资者区间净收益”是在传统资产市值变动基础上,进一步扣除了认/申购费、赎回费、转换费等全部交易成本,并剔除了持有期不足7日的短线交易行为,力求还原投资者真实的到手收益。

业内人士分析指出,这一指标的引入,将监管和市场的焦点从基金表面的“净值增长率”彻底拉回到了持有人真实的“投资回报率”上。它将基金公司的盈利能力与投资者的实际获益水平直接挂钩,有望从源头上引导管理人更加关注产品的盈利体验和持有纪律。

新增过去7年、过去10年中长期业绩披露

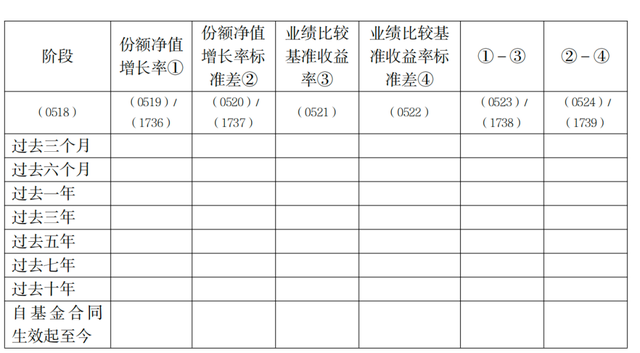

根据新规要求,基金公司需要定期披露过去三个月、六个月、一年、三年、五年、七年、十年以及自基金合同生效至今的基金份额增长率、业绩比较基准收益率标准差等多项指标。其中,“过去七年”和“过去十年”的业绩指标为此次新增。

业内人士指出,这意味着,一只成立满十年的基金,未来在展示业绩时,将不再仅仅聚焦于“过去三年”、“过去五年”等常规节点,而是将投资能力的考核周期拉长至一个完整的经济周期。

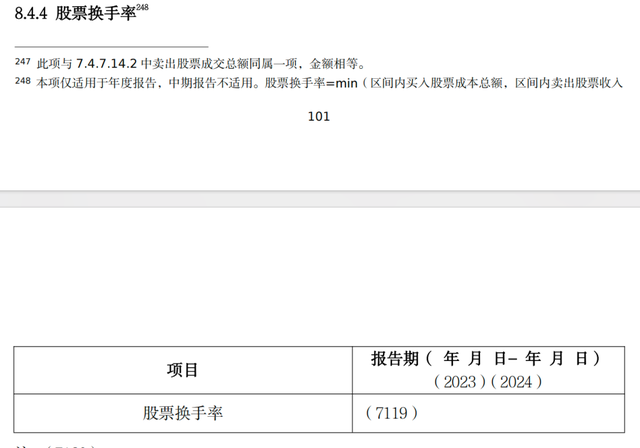

“股票换手率”也为新增披露指标

针对部分基金存在的交易频繁、风格漂移等问题,《准则》新增了对“股票换手率”的强制披露要求。未来,主动管理的股票型和混合型基金需在年报中明确公布报告期内的股票交易换手率数据。

“高换手率往往意味着更高的交易成本以及可能存在的投资策略不稳定。”业内人士表示,将换手率这一相对中性的数据公之于众,等于为投资者提供了一把衡量基金经理言行是否一致的“尺子”。若一只宣称坚持长期价值投资的基金,其换手率却长期居高不下,投资者便可据此质疑其策略执行的稳定性。此举旨在强化基金投资行为的信息揭示,督促管理人秉持长期投资、理性投资的理念,纠治短期化、激进化的投资倾向。

提出针对性、个性化的信息披露要求

除上述三大看点外,《准则》还对现有信披框架进行了系统性优化。《准则》共3章36条,主要修订内容包括以下几方面:一是整合定期报告披露内容。对年度报告、中期报告和季度报告中相同或相近的披露事项进行整合,构建结构统一、层次清晰、重点突出的定期报告披露体系。

二是明确不同报告披露重点。根据年度报告、中期报告和季度报告不同功能定位,提出针对性、个性化的信息披露要求。

三是根据上位法要求及行业实践做相应调整。根据上位法规要求及行业实践,借鉴境外成熟市场经验,简化、调整部分信息披露要求。

四是明确信息披露自律管理要求。基金业协会根据《准则》制定可拓展商业报告语言(XBRL)模板,要求基金管理人按照相关模板要求编制并披露基金定期报告等。

澎湃新闻记者 丁欣晴