“非洲之王”传音控股的宝座遭遇冲击。

2025年度业绩快报显示,公司全年营业收入约656亿元,同比下滑4.50%;归母净利润约25.46亿元,同比下降54.11%。截至2026年3月5日收盘,传音控股市值较2021年2月历史最高点(约2000亿元)缩水超过1300亿元,降幅接近70%。

此前,传音控股锁定人口基数庞大的非洲市场,凭借“全球化思维、本地化创新”的核心策略,实现快速发展。据行业统计,传音在2018年成功超越三星,成为非洲手机销量第一品牌,此后数年稳坐榜首。

业绩表现上,传音控股2018年-2024年六年间,营收增长约2倍,净利润增长约7.4倍,一度成为新兴市场手机品牌的标杆。

但随着国内手机厂商加速加码非洲市场、2025年全球存储芯片迎来超级涨价周期,叠加全球手机市场进入存量博弈,曾经稳固的“非洲王座”遭遇冲击。

01. 内忧外患:巨头围城+成本风暴

针对公司去年“营收微降,净利腰斩”的业绩表现,传音控股归因为“市场竞争及供应链成本上涨”。

传音刚进入非洲市场时,当地仅有三星、诺基亚等少数手机品牌,市场竞争较小。公司通过TECNO、itel和Infinix三大手机品牌,产品价格段分布广泛,实现低中高端市场全品类覆盖,匹配非洲不同消费层级需求,迅速抢占市场份额,构建起稳固的品牌壁垒。

如今,这片曾经的蓝海正被巨头竞逐。小米、华为、荣耀、OPPO、vivo等国内头部手机厂商均已重兵布局非洲市场,分别在不同价格段对传音形成全方位冲击,竞争烈度持续升级。

去年8月,小米对非洲业务进行近年最大规模人事调整,任命非洲地区部总经理及东非、西非、市场、售后等多个关键岗位负责人,外界普遍解读为强化本地化精细化运营、适配长期战略升级的信号。小米延续国内的高性价比策略抢占非洲市场,重点布局150美元以下机型市场,与传音面向中低端市场的itel系列直接重合,形成正面竞争。

与小米不同,OPPO主攻中高端市场,切入传音TECNO系列的核心阵地。OPPO南非CEO曾表示,南非作为核心市场,消费者对电池续航、影像能力和长期软件支持尤为关注,公司策略是在保持价格竞争力的同时,推动设计、影像和性能升级。

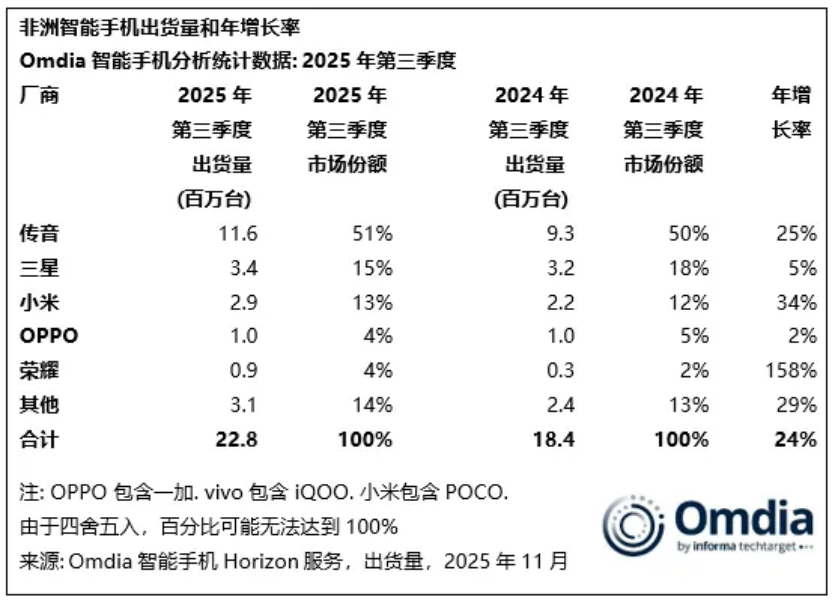

市场份额的变化直观反映了竞争态势。Omdia的数据,2025年第三季度,非洲前五大智能手机厂商排名分别为传三星、Apple、小米、OPPO和荣耀。其中,传音控股的年增长率为25%,与之形成对比的是小米、荣耀的增长率分别达到34%和158%。

与此同时,全球手机市场进入存量阶段,加剧了手机厂商间的竞争。据IDC数据显示,由于宏观经济低迷和消费者需求疲软,全球智能手机出货量从2017年的19.77亿台下滑至2023年的13.8亿台。IDC预测,随着智能手机普及率提高以及换机周期延长等因素影响,2025年全球手机将保持低个位数增长。

一边销量承压,公司盈利水平也持续走低。2023年和2024年,传音控股毛利率分别为23.55%和21.28%,净利率分别为8.97%和8.15%。2025年前三季度,公司整体毛利率从去年同期的21.59%下滑至19.47%,净利率从7.69%降至4.47%。

核心症结之一,便是2025年全球存储芯片迎来的超级涨价周期。国家发展改革委价格监测中心2月28日发布的数据显示,截至2026年1月,全球存储芯片两大主要产品DRAM(内存)和NAND闪存价格均创下自2016年有统计数据以来的最高值。

作为以中低端手机为主营产品的厂商,传音对存储等核心元器件的依赖度更高,且产品售价与利润空间有限,受涨价冲击更为直接。瑞银测算,每部智能手机的内存成本在2026年四季度可能会比一年前飙升37%,相当于每部上涨16美元,进一步挤压中低端机型的利润空间。

而本轮存储芯片涨价尚未结束。TrendForce集邦咨询数据显示,存储芯片两大主流产品DRAM与NAND闪存现货价格持续上涨。2026年第一季度,NAND闪存价格预计上涨33%-38%,通用型DRAM(非HBM)价格预计上涨55%060%。

受行业前景担忧影响,传音控股股价持续走低。2025年全年股价跌幅达30.36%,2026开年至今,股价再跌超28%。

02. 突围之战:提价换芯+赴港上市

内有盈利下滑、外有巨头围堵,叠加存储涨价的持续冲击,压力之下,传音控股启动全方位自救,从供应链、产品定价、研发、业务布局等多维度发力,试图突围困境。

全球芯片价格上涨,传音加大国产存储芯片的采购力度,降低成本压力。公司明确表示,2026年长江存储(CXMT)的DRAM采购占比将提升至60%,长江存储(YMTC)的NAND采购占比则达到30%,平均同比提升10个百分点,通过供应链本土化对冲海外存储芯片涨价的影响。

另一方面,传音正式开启涨价模式,通过调整产品定价转移成本压力。传音控股管理层在2026年全球咨询会议(GCC)上透露,2025年第四季度起,公司将智能手机均价(ASP)上调5%-10%,且针对不同市场、不同机型,采取差异化提价策略,这一信息也得到瑞银、中信证券等头部投行研报的佐证。

具体来看,在主导市场的非洲,传音提价力度更大,部分核心国家如尼日利亚、肯尼亚终端零售价涨幅约10%;南非等核心新兴市场提价力度更温和。

机型方面,传音通过优化产品结构间接完成提价:淘汰80美元以下的低端产品,避免价格敏感性用户因直接提价导致销量下滑;同时提高150美元以上高端机型的占比,凭借折叠屏、AI功能支撑产品溢价,推动产品结构升级。

而传音为提升手机用户的终端体验及产品竞争力,加大产品等研发投入。2025年前三季度,传音控股研发投入同比增加17.26%,达21.39亿元,占营业收入的4.32%,同比增加了0.76个百分点。

全球市场竞争加剧,传音试图扩品类业务和移动互联网产品及服务等业务布局。过去一年,传音推出电动车相关业务、与字节跳动、谷歌等多家互联网大厂合作打造“手机+AIoT+移动互联网服务”的布局。招股书显示,2025年上半年,传音物联网产品及其他营收达到25.68亿元,占总收入的8.8%,较去年同期的6.3%有所提升,开始对营收产生正向贡献,但尚未形成规模收益,对公司业绩的支撑作用有限。

数据来源:wind

非洲市场之外,传音扩展中东、东南亚、拉美等崎岖寻找增量。开源证券统计,智能机市场,中东&非洲市场份额从2017年的10.7%稳步扩大至2024年的13.5%,同期拉美市场份额由10.3%上升至10.8%;功能机市场2017-2024年中东&非洲与亚太及其他地区市场份额共占据80%以上,2024年中东&非洲市场份额达49.2%,亚太及其他地区为38.1%。

但在这些新兴市场,传音同样面临压力。比如在东南亚市场,小米、OPPO、vivo等品牌在此深耕多年,有深厚的渠道和服务积累,后来者传音在品牌认知度、渠道覆盖等方面并不占优势。

为了开拓市场、提高品牌知名度,传音的销售费用也有所增加。2025年前三季度,传音控股销售费为38.82亿元,较去年同期增加约1.56亿元。

重重压力之下,2025年12月,传音正式向港交所递交H股上市申请,尝试开启“A+H”双上市布局。据彭博社匿名消息,本次IPO传音控股计划募资10亿美元,募资将主要用于研发AI相关技术以加快产品迭代,重点加强公司的技术能力、扩充产品组合及巩固竞争优势,同时用于市场推广和品牌建设、移动互联网服务及物联网产品布局等。

一边是存储芯片涨价的持续压力、国内巨头的围追堵截,一边是自救措施的逐步落地、新业务的缓慢培育,传音控股的“突围之战”已然打响。这场“A+H”上市能否为其注入新的活力,帮助其守住“非洲之王”的宝座,仍待时间检验。