炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:野马财经

东阳光停牌,欲吞下字节跳动的核心算力供应商。

作者 | 于婞

还在停牌的千亿东阳光(600673.SH),正酝酿着一场AI时代的资本大戏。

不久前,东阳光发布公告,称正在筹划通过发行股份的方式收购宜昌东数一号投资有限责任公司(以下简称“东数一号”)的控制权,并募集配套资金。公司从2月24日开始停牌,预计停牌不超过10个交易日。即3月10日前可复牌。

这距离其控股股东牵头以280亿元现金完成对秦淮数据中国区业务的收购,仅过去一个多月。

3月2日,东阳光公告了收购进展,称公司及有关各方正在积极推进本次交易相关工作,就本次交易方案等进行沟通、协商和论证。具体方案以各方进一步签署的交易文件为准,但能否实施尚存在不确定性。

从“参股”到“控股”,从出资34.5亿元的配角到意图并表的主导者,东阳光的这一战略急转弯,让一位接班不久的39岁“企二代”、“ 东莞新首富”张寓帅的资本野心浮出水面。

停牌前,东阳光股价37.8元/股,总市值1138亿元。

图源:罐头图库

280亿鲸吞秦淮数据

19路“诸侯”入局

时间倒回2025年9月,深圳市东阳光实业发展有限公司(下称“东阳光实业”)宣布牵头收购秦淮数据中国区全部业务。

东阳光实业是东阳光的控股股东,2025年7月18日,其与控股子公司宜都市东阳光实业发展有限公司(下称“宜都东阳光实业”)共同出资设立宜昌东数一号投资有限责任公司(下称“东数一号”),双方各占50%股份。

东数一号是为收购秦淮数据而专门设立的持股平台,成立之初的注册资本只有20万元。

东数一号成立2个月,收购计划披露。即由东数一号的全资孙公司“东数三号”作为直接买方,收购秦淮数据中国100%股权。上市公司东阳光也参与了这场声势浩大的并购,不过当时东阳光只是“配角”:出资34.5亿元,参股东数一号30%,是其第二大股东。

东数一号还承诺,其将进一步引入其他投资方,为实施秦淮数据的收购筹措资金。并使得东阳光在本次收购完成时持有东数一号股权比例不超过30%;东阳光承诺,为促使东数一号融资完成对秦淮数据的收购,在收购完成前放弃行使优先认缴权、优先购买权的股东权利。

这场收购整体顺利,在2026年1月16日晚间宣布交割完成,斥资280亿元,被誉为近年来亚洲地区算力基础设施领域规模最大的收购案之一。

图源:罐头图库

收购完成不到一个月,2月5日,东数一号的股东结构就发生了变更,变更后的股东有19名,其中有6家国资股东,2家上市公司,包括东阳光和平潭发展(000592.SZ),还有11家多是知名的私募基金,比如佛山金控旗下的佛山市佛控汇创股权投资合伙企业(有限合伙),以及上海云锋新创投资管理有限公司等。

值得注意的是,上海云锋新创投资管理有限公司由虞锋和马云分别持股60%、40%。

马云的名字出现在这样一起算力资产收购案中,无疑为这场资本盛宴增添了更多想象空间。

东阳光负债率超65%

控制权争夺胜算几何?

19路“诸侯”入局,东数一号将注册资本由20万元增资至115亿元,这也造成东数一号股权分散,成为无实控人状态。同时,也为东阳光收购东数一号增加了难度。

因为按照原来的持股结构,东数一号最初的实控人都是东阳光的关联公司,如今股权分散,据《经济观察报》报道,这些机构入股东数一号,显然是为了秦淮数据而来。正常情况下,刚刚拿到股权还没捂热便要出售的可能性甚微,除非是发现标的公司的基本面远不及预期,或者是出售价格远高于入股价格。如果是后者,无疑将增加东阳光的控股成本。

香颂资本董事沈萌认为,利用私募基金平台可以采用较高的杠杆,对自有资金的占用较少。而且目前数据中心在AI热潮下逐渐成为投资热点,现阶段数据中心的使用率也较好,更适合企业接手,有稳定现金流。

就在本次收购公告发布两天后,东阳光再发公告,称公司控股股东的一致行动人宜昌东阳光药业,解除了500万股股票的质押。但这次解押只占它自己持股的0.92%,占公司总股本0.17%。宜昌东阳光药业持有东阳光18.11%股权,解押完,宜昌东阳光药业手里还被质押的股票有5.32亿股,占其自己持股的97.55%。也就是说,宜昌东阳光药业几乎所有股票还都押在外面。

再看控股股东,深圳东阳光实业持有东阳光20.59%股权,其中,其持股的87.36%都处于质押状态。因此,东阳光控股股东及其一致行动人累计质押股占合计持股数量比例为 78.24%。

质押本质是 “用股票抵押借钱”。高比例质押,说明股东(或其关联方)现金流吃紧、债务压力大,只能靠押股票换钱。华鑫证券首席策略分析师严凯文认为,高比例质押最大风险是控制权转移。股价下跌触及补仓线,股东若无法追加抵押物,将被强制平仓,直接导致实控人变更,并进一步冲击公司估值。

图源:罐头图库

控股股东“缺钱”的同时,东阳光自身资金压力也不小。

截至2025年三季度,东阳光账上货币资金55.03亿元,但公司短期借款就高达87.96亿元,一年内到期非流动负债19.61亿元。

虽然东阳光业绩表现亮眼,2025年前三季度营业收入为109.7亿元,同比增长23.56%;归母净利润为9.06亿元,同比增长189.8%。

但公司前三季度经营现金流只有4.86亿元,远低于净利润。同时,截至2025年三季度末,东阳光资产负债率升至65.52%,同比上升6.64个百分点。

新“东莞首富”的加冕之战?

这场重组,注定不会平静,因为被猎之物,并非等闲。

早在2025年9月首次披露增资收购时,上交所就曾火速下发监管工作函,追问交易必要性、标的估值。

据悉,秦淮数据是中国乃至亚太地区领先的超大规模算力基础设施运营商,是字节跳动的核心算力供应商。截至2025年5月,其运营数据中心总IT容量高达782MW,在中国IDC服务商综合排名中位居第二。这颗曾经的“华尔街明珠”,经历了纳斯达克上市、贝恩资本私有化,如今辗转落入了东阳光的棋盘。

而棋局的操作者,是一位39岁的“企二代”张寓帅。

公开资料显示,东阳光集团由张中能于1997年创立,寓意“东阳之光”,起家于铝箔加工。2020年11月,创始人张中能因病逝世,其子张寓帅临危受命,继承了上市公司权益。

张寓帅1987年出生,毕业于浙江大学,他早在2011年便加入集团,从药物研究院基层做起,历任所长、副院长、董事长等职。2025年12月,随着母亲郭梅兰因年事已高转让股权,张寓帅正式成为东阳光的实际控制人,并以400亿元的财富值问鼎“东莞首富”。

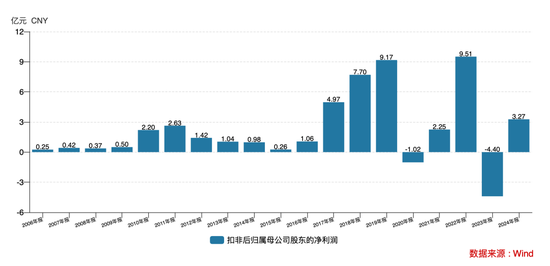

阳光的传统业务横跨电子元器件、高端铝箔、化工新材料、能源材料、液冷科技等,2019年以来公司营收下滑严重,归母净利润腰斩,还在2023年出现了亏损的情况。

主营业务尤其“拉垮”,扣非净利润在2020年和2023年两度亏损。

图源:

wind

2020年创始人离世,张寓帅临危受命。从张寓帅近一年的布局来看,他的棋路清晰:全面拥抱AI与算力。

2025年2月,东阳光携手智元机器人等成立光谷东智,切入具身智能赛道;3月与中际旭创合资,发力智算中心液冷;6月增资光芯片企业纵慧芯光。这一系列动作,最终在9月对秦淮数据的收购中达到高潮,形成了从底层光芯片、液冷技术,到算力基础设施,再到具身智能应用的完整拼图。

图源:罐头图库

对于“新帅”的布局,资本市场给出了积极的反馈。在布局AI的2025年,东阳光全年涨幅超过98.67%,股价几乎翻倍。2026年2月至今,东阳光涨幅超过38.76%,停牌前,公司股价达到37.8元/股,总市值1138亿元,几乎是公司上市以来股价的最高点。

如今通过东数一号拿到秦淮数据的控制权,或将成为这位新“东莞首富”的加冕之战,是其从继承者向定义者转变的关键一役。

答案即将揭晓,你是否看好这起并购?这会为东阳光博得一个更好的未来吗?评论区聊聊吧。