PX:

供需面供需双增。中国PX行业负荷环比增加0.4pct至92.4%,亚洲行业负荷环比增加1.2pct至84.9%,整体供应预计保持充裕。需求端,前期PTA检修装置正陆续按计划重启,4月产量预计显著增加。PX基本面在产业链中偏强,随着PX装置检修季开始,3月起库存有望从累库转为去库。尽管欧佩克+确认4月增产20.6万桶/日并重申保持灵活性,但由于市场焦点集中在美伊冲突上,布伦特原油周一开盘飙升13%,至每桶82美元,后续是否会出现地面战争仍值得关注。短期地缘政治紧张局势持续,霍尔木兹海峡周边油轮航行受阻,极端事件概率加大,油价波动对聚酯影响较大。预计PX 5月期价震荡偏强运行,聚酯相关品种预计周一开盘涨停,前期未入场者不建议追涨,待地缘溢价充分回落后,可关注中线做多机会,支撑区域参考7200-7300。PX 9-1关注正套机会。

(李思进 期货交易咨询从业信息:Z0021407,仅供参考)

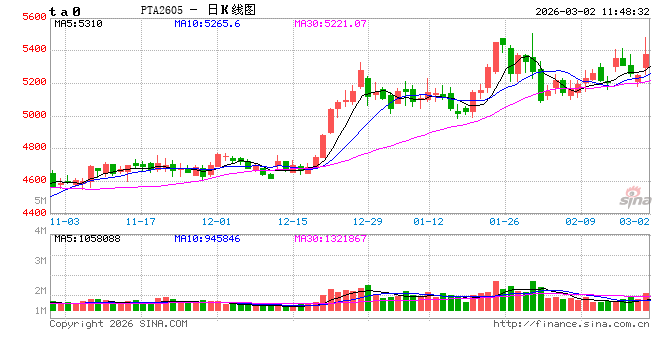

PTA:

供需面供需双增。受逸盛新材料重启影响,PTA行业负荷环比增加1.8pct至76.6%,升至历年同期中性水平。需求端,终端订单尚未启动,节后下游陆续复工。江浙终端开工率正在恢复,预计正月二十左右开工恢复至节前水平,需警惕原料价格过高对下游企业复工复产进度的制约。聚酯行业负荷环比增加1.8pct至79.5%,部分装置升温重启计划陆续进行中。3月PTA供需格局预期改善。综合来看,随着“金三银四”旺季临近,产业链基本面将有所好转。短期由于下游仍在复工中,基本面暂缺乏明确指引,化工品盘面驱动将更多取决于成本端原油价格走势,TA 5月期价预计震荡偏强运行,支撑区域5100-5200布局中期多单。TA5-9 、9-1月差已经消化累库预期后低位回升,可关注回调正套机会。

(李思进 期货交易咨询从业信息:Z0021407,仅供参考)

EG:

供需面供需双增。国内方面,乙二醇行业负荷环比增加2.2pct至79.0%,其中,合成气制负荷环比增加5.4pct至84.0%,创五年历史新高。从进口结构看,乙二醇整体进口依存度约为27.2%,目前霍尔木兹海峡周边油轮航行受阻,极端事件概率加大,经过霍尔木兹海峡的乙二醇进口量占比较高,主要涉及沙特阿拉伯、科威特、阿曼及伊朗四个国家,其合计占进口总量的比重约为65.8%。综合来看,盘面目前交易进口扰动预期,如果说真的发生了霍尔木兹海峡封锁的极端事件,乙二醇价格大幅冲高的弹性较大。短期内,乙二醇价格底部已现,可尝试在价格跌至关键支撑区域时布局多单,乙二醇5月合约关注支撑区域3650-3750。

(李思进 期货交易咨询从业信息:Z0021407,仅供参考)

PF:

供需面供需双增。纺纱用直纺涤短负荷环比增加4.4pct 至84.4%,直纺涤短工厂正按计划陆续重启,由于今年春节期间检修规模总体有限,行业开工率已提升至历年同期(农历)的偏高水平。需求方面,节后订单较少,下游受原料涨价影响采购意愿不强,主要以消化库存为主。纱布企业陆续复工,涤纱负荷环比增加 34.0pct 至42.0%。综合来看,成本端支撑偏强,预计PF 4月期价将以跟随原料价格为主,震荡偏强运行。中线可考虑回调做多,支撑区域6500-6600。

(李思进 期货交易咨询从业信息:Z0021407,仅供参考)

PR:

供需面边际改善。供应端,瓶片行业预估负荷环比增加0.6pct至69.2%,聚酯瓶片行业自去年四季度以来持续减产,并于春节前后再度加大力度,推动行业进入持续去库通道。需求端,今年下游中小企业开工早于往年,初八前后大多已准备复产。软饮料旺季在夏季,国内工厂通常于3-4月下达订单。综合来看,成本端支撑偏强,随着物流恢复,偏低的供应量将成为去库的核心动力,为价格提供底部支撑。预计PR 5月期价将随原料价格震荡偏强运行,中线回调做多,支撑区域6050-6150。

(李思进 期货交易咨询从业信息:Z0021407,仅供参考)