钢材早报:驱动不强,期钢震荡偏弱

市场信息:

1、 全国已有30个省份确定2026年GDP增长目标。其中,多个经济大省将目标定在5%以上。上海市《政府工作报告》提出,2026年GDP目标增长5%左右。

2、 中国1月官方制造业PMI为49.3%,环比下降0.8个百分点。国家统计局指出,1月份,部分制造业行业进入传统淡季,加之市场有效需求仍显不足,制造业景气水平有所回落。

3、 2025 年 1-12 月,我国造船完工量5369万载重吨,同比增长11.4%,占世界总量的56.1%;新接订单量10782万载重吨,同比下降4.6%,占世界总量的69.0%;截至12月底,手持订单量27442万载重吨,同比增长31.5%,占世界总量的66.8%。我国造船三大指标国际市场份额连续16年保持全球领先。

4、 2月5日,全国主港铁矿石成交98.60万吨,环比减4.6%;237家主流贸易商建筑钢材成交2.79万吨,环比减22.7%。

5、 本周,247家钢厂盈利率39.39%,环比持平;日均铁水产量 228.58万吨,环比上周增加0.6吨。

6、 本周,五大钢材品种供应819.9万吨,周环比下降3.27万吨,降幅0.4%;五大钢材总库存1337.75万吨,周环比增59.24万吨,增幅4.6%;五大品种周消费量为760.66万吨,降5.1%;其中建材消费环比降16.6%,板材消费环比增0.1%。

(楚新莉 期货交易咨询从业信息:Z0018419,仅供参考)

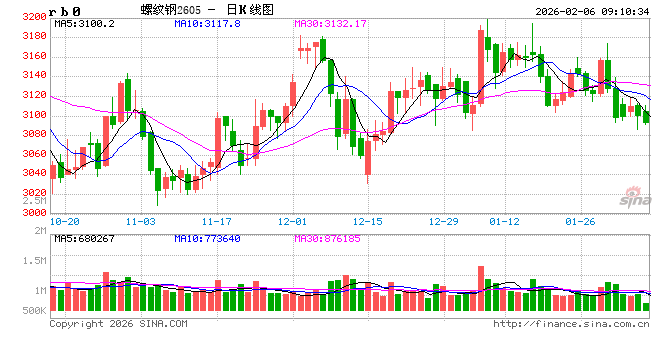

螺纹钢:

本周螺纹钢产量环比减产8.15万吨至191.68万吨,螺纹总库存累库44.04万吨至519.57万吨,表需下降28.76 万吨至147.64 万吨。供应方面,目前产量下降主要是由于例行检修以及钢厂接单不足所致,后续由于短流程产量将集中减产,订单接单仍有缺口,预计产量将进一步下降。需求方面,随着工地停工、加工企业放假范围扩大,下周起现货成交将进一步萎缩,季节性淡季特征更加明显。市场冬储基本完成,价格表现或趋向平稳,预计短期钢价继续窄幅震荡。

(楚新莉 期货交易咨询从业信息:Z0018419,仅供参考)

热卷:

本周热轧产量小幅减产0.05万吨至309.16万吨,总库存小幅累库3.62万吨,表需微降5.87万吨至305.54 万吨。库存方面,后续随着需求下降速度超过产量下降速度,钢材库存预计将持续累库。厂内库继续增加,主要集中在华东区域。近期市场价格窄幅波动,临近春节小长假,部分下游已停止采购,短期或将继续窄幅波动为主。

策略上,螺纹2605短期运行区间参考3080-3200元/吨;热卷2605合约运行区间参考3250-3350元/吨。

(楚新莉 期货交易咨询从业信息:Z0018419,仅供参考)

铁合金早报:上下空间有限

观点:中性

合金价格窄幅波动,上下空间有限。供给总体维持低位,产量变化不大,供给基本见底。上游工厂库存分化,硅铁小幅去库、压力不大,硅锰库存小增、处于高位。成本端,焦炭第一轮提涨落地后情绪走弱,锰矿进口价格倒挂,整体成本波动不大。生产利润有所好转,但基本面支撑仍然不足。需求端,钢厂生产强度小幅增加,复产进度受利润和安全生产约束导致不及预期,冬季补库进入尾声。预计价格维持震荡格局。

观点:观望。

(张少达 期货交易咨询从业信息:Z0017566,仅供参考)