炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

近日,斑马智能信息技术股份有限公司(斑马智行)再向港交所递交上市申请,这是继2025年8月首次递表失效后,时隔约七个月再度冲击港股IPO。

作为上汽与阿里联合孵化的智能座舱“独角兽”,斑马智行近几年持续巨亏,与可比公司盈利形成明显反差,研发支出也逆势下滑,AI转型成口号。

除华为、德赛西威等竞争对手挤压,车企自研也逐步成为行业主流,第三方供应商话语权骤降。斑马智行客户数量和年搭载量逐年增加,但单车操作系统收入却从2023年的364元降至2025年的258元,降幅高达30%。

同时,斑马智行供销两端深度依赖阿里和上汽两大股东,业务独立性问题也一直是公司IPO的实质性障碍之一。

值得一提的是,全程参与IPO筹备的斑马智行前CFO夏莲,曾公开发表对公司前景的悲观言论。再闯港交所,斑马智行似乎依旧困难重重。

业绩研发双双逆势下滑 AI转型或沦为口号

斑马智行由阿里巴巴与上汽集团各出资5亿元,于2015年联合孵化设立,主业包括系统级操作系统解决方案、AI全栈端到端解决方案和车载平台服务,为主机厂提供智能座舱相关软件及服务。

灼识咨询根据收入及解决方案搭载量两项核心指标计算,斑马智行是中国最大的以软件为核心的智能座舱AI公司。

尽管身处新能源智能化浪潮,斑马智行近几年的业绩表现却明显疲弱。招股书显示,2023-2025年,公司营收分别为8.72亿元、8.24亿元和8.61亿元,整体不升反降,净利润分别为-8.76亿、-8.47亿和-18.96亿,2025年亏损同比大增124%。

而2025年,德赛西威实现营收325.57亿,同比增长17.88%,归母净利润24.54亿,同比增长22.38%,斑马智行亏损大幅增加与德赛西威收利双增形成了明显的反差。

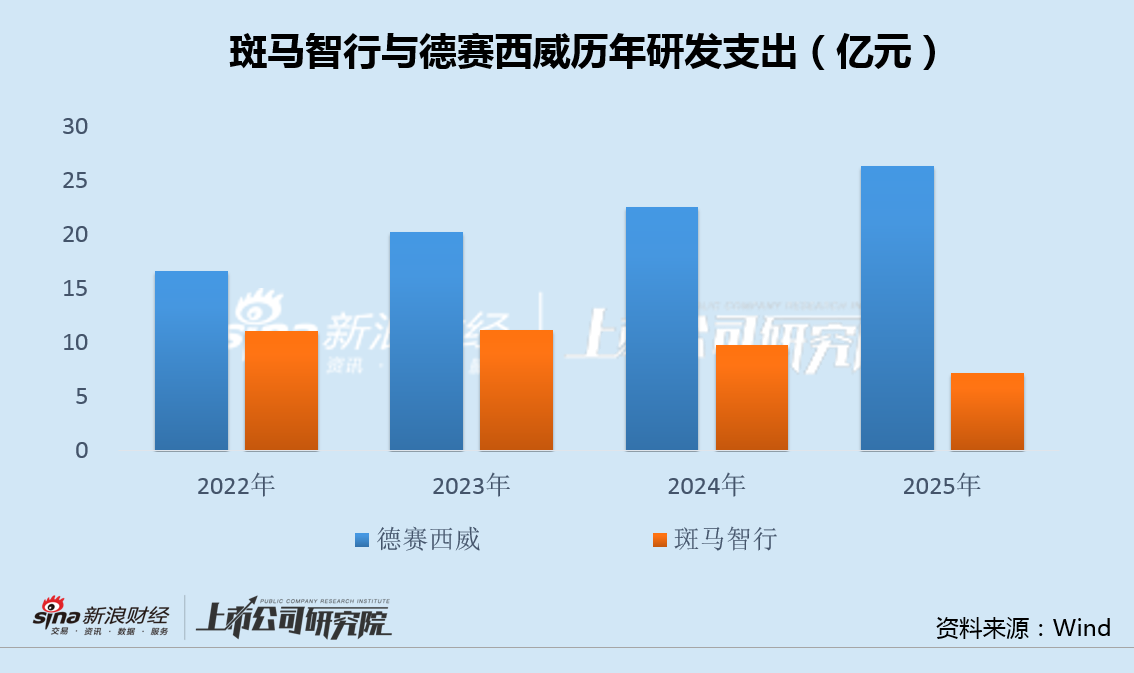

亏损扩大的同时,斑马智行的研发投入也持续下滑。2023年至2025年,斑马智行研发支出分别为11.23亿、9.80亿和7.25亿,而同期德赛西威却逐年上升。

在智能座舱行业技术迭代加速、AI化转型成为行业共识的关键阶段,斑马智行却出现研发投入“逆势收缩”的反常现象,进一步削弱其技术竞争力。

也正是这一时期,斑马智行多次公开表示正处于“全面发力AI的关键期”。一边对外宣称聚焦AI全栈解决方案转型,推出Auto Omni全模态端侧大模型等产品,一边却大幅削减核心研发投入,这种矛盾让市场对其AI转型的决心、技术迭代能力及新业务落地效果产生疑问,公司AI转型的愿景或沦为口号。

单车系统收入持续下滑 供销两端高度依赖两大股东

斑马智行业绩表现乏力的同时,智能座舱行业整体竞争环境也正在发生深刻变化。

一方面,比亚迪、蔚来、理想等车企自研操作系统相继落地,车企对数据主权与定制化能力的需求日益提升,第三方座舱供应商的话语权正在削弱;另一方面,华为鸿蒙座舱、德赛西威等市场份额也快速扩张,对斑马智行的中低端市场形成了直接挤压。

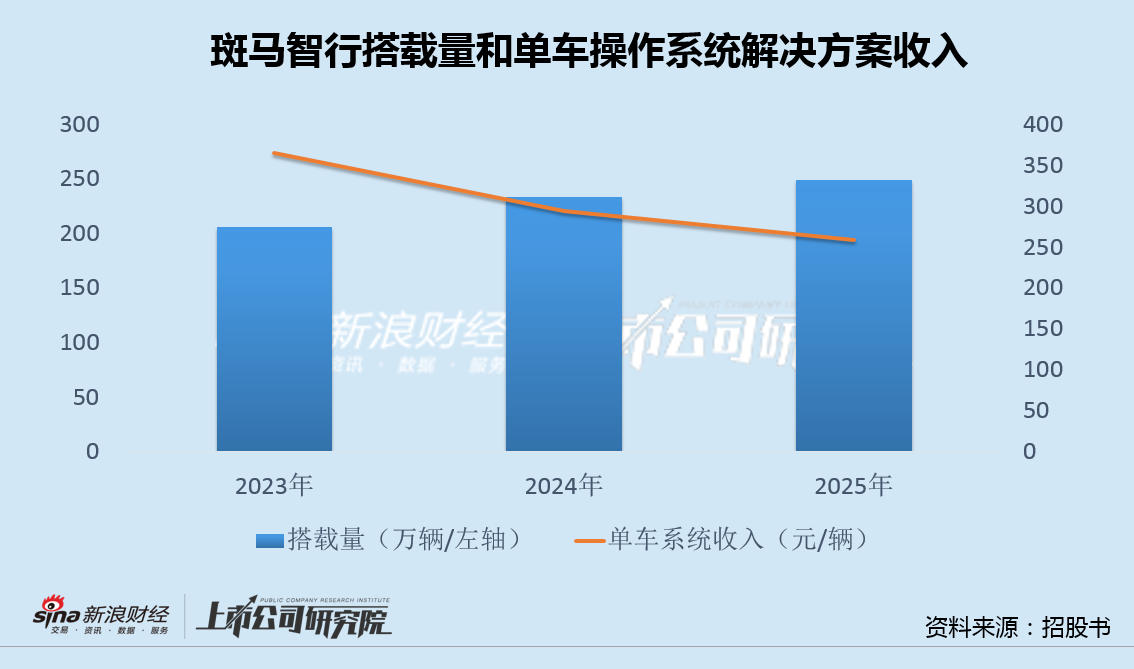

招股书显示,2023年至2025年,斑马智行主机厂客户数量从30家增至43家,年搭载量从206.1万台增至248.7万台,已覆盖前十主机厂中的七家。截至2025年12月31日,公司智能座舱已在69个主机厂的940万辆车上搭载,覆盖超16个国际市场。

然而,下游客户数量和搭载量增长的同时,斑马智行核心业务系统级操作系统解决方案收入却从2023年的7.51亿元降至2025年的6.43亿元,占总营收比重从86.2%下滑至74.7%。

按搭载量测算,斑马智行的单车收入从2023年的364元降至2025年的258元,降幅高达30%。规模效应完全没有转化为斑马智行收入和利润的增长,反而呈现“量增价减”的颓势,产品单价与议价能力持续下滑。

此外,斑马智行与两大控股股东的深度绑定关系,也是公司IPO绕不开的焦点议题。

招股书显示,在销售端,上汽集团连续三年为斑马智行的第一大客户。2023年至2025年,来自上汽的收入分别为4.13亿元、3.19亿元和3.38亿元,占总营收的比例分别为47.4%、38.8%和39.2%,始终接近四成。

而在采购端,阿里巴巴则连续三年稳居第一大供应商。2023年至2025年,斑马智行向阿里采购的金额分别为2.81亿元、2.57亿元和2.13亿元,占总采购比例分别高达58.4%、50.5%和40.7%,核心云计算服务、高德地图及天猫精灵的软件授权均高度依赖阿里生态。

2025年,斑马智行与上述两大股东的关联交易总额达7.52亿元,占当年营业收入的87.3%。这种“销售端依赖上汽、采购端依赖阿里”的现状,使得公司业务独立性备受质疑。

2025年8月,斑马智行首次递表港交所仅3天后,已离职的公司前CFO夏莲在朋友圈公开发声:“不看好公司业务发展,过去三年也许是斑马最好的三年;没有门槛的座舱技术,车厂都可以自己干;不愿意为上市圈钱再委曲求全”。

作为全程参与IPO筹备的核心财务高管,夏莲的言论直接戳中斑马智行“技术无壁垒、增长见顶、上市只为融资”的核心痛点。再闯港交所,斑马智行依旧困难重重。