卓创资讯生猪市场高级分析师范晴晴

【导语】2026年一季度,国内仔猪市场价格呈现反常走势,彻底打破传统“春节后稳步回升”的周期规律,价格从春节过后开始下探,3月跌势进一步加剧,部分地区跌破300元/头关口,养殖利润被压缩至低位。一季度仔猪行情受供应宽松、需求萎缩、成本高企等多重因素叠加影响,市场情绪低迷,行业分化加剧。卓创资讯预计二季度仔猪价格有望迎来短期止跌企稳,但明显上涨缺乏支撑。

一季度仔猪行情走势:春节前上涨、春节后断崖式下跌

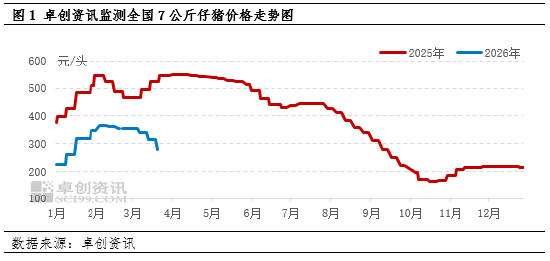

2026年一季度仔猪价格走势与往年形成鲜明反差,整体呈现“春节前上涨、春节后断崖式下跌”的态势,据卓创资讯统计,1月全国7公斤仔猪均价为274.99元/头,2月上涨至358.77元/头,但进入3月后,跌势明显且范围扩大,截止到3月20日,7公斤仔猪均价为333.17元/头,环比下滑7.14%。

分阶段来看,1月下游热情仍在,给仔猪价格带来支撑,仔猪价格上涨;2月春节过后,传统补栏旺季未如期到来,仔猪价格不涨反跌,市场情绪快速转冷;3月跌势进一步加剧,以7公斤仔猪价格为例,东北地区累计下调40-60元/头、华东地区累计下调70-80元/头、华南地区累计下滑80-100元/头、西南地区累计下滑70-80元/头。

行情下行核心成因:供需失衡叠加多重因素制约

一季度仔猪价格反常下行,并非单一因素导致,而是供应、需求、成本及政策等多方面因素共同作用的结果,核心在于供需失衡。

供应端宽松是价格下跌的根本原因。据卓创资讯统计,截至2026年2月,样本企业能繁母猪存栏量较2025年6月高点仅下滑3.23%,远未达到去产能目标,同时,能繁母猪的繁育效率不断提升也会放大仔猪供应规模,且2月新生仔猪同比增长4%,仔猪市场供大于求格局凸显。

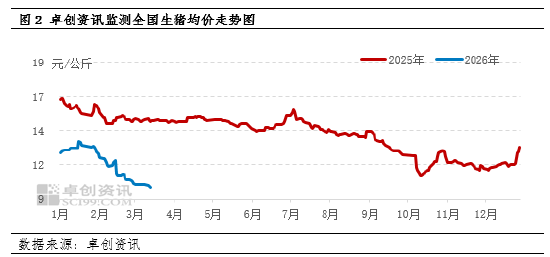

需求端萎缩则直接抑制价格回升。当前处于生猪传统消费淡季,全国生猪均价不断下滑,目前已跌破10元/公斤大关,养殖户对未来行情预期悲观,补栏意愿降至冰点,终端需求不足直接传导至仔猪市场。

成本端压力进一步挤压盈利空间。玉米、豆粕等饲料原料价格受国际油价带动持续攀升,叠加生猪价格低迷,仔猪育肥模式基本处于亏损状态,按照卓创资讯统计目前养殖一头仔猪亏损在200元以上,养殖户观望情绪浓厚,进一步减少补栏,形成“价格下跌-补栏减少-价格再下跌”的循环。

后期展望:仔猪价格短期止跌企稳,长期仍需看产能去化

展望二季度,仔猪行情有望实现短期止跌企稳,但明显上涨缺乏坚实支撑。从需求端来看,春季补栏旺季逐步启动,加之清明假期临近带动屠宰企业备货需求释放,终端补栏意愿呈现边际回暖态势;从供应端来看,部分养殖户出现惜售情绪,规模场放缓仔猪出栏节奏,短期市场有效供应有所减少。综合判断,卓创资讯预计4月上旬,仔猪价格将呈现“稳中偏强”态势,但上行动能相对较弱,难以出现大幅反弹。

长期来看,仔猪行情走势仍取决于能繁母猪产能去化进度。当前能繁母猪存栏量仍高于合理区间,农业农村部已明确强化生猪产能综合调控,头部企业也在加速推进产能去化。若后续产能去化达到预期目标,下半年仔猪市场供应压力将逐步缓解,价格有望稳步回升。对于广大养殖主体而言,当前应保持理性观望,重点聚焦降本增效,优化种群结构,密切关注政策信号与市场走势,精准把握合适的补栏时机,规避市场波动风险。