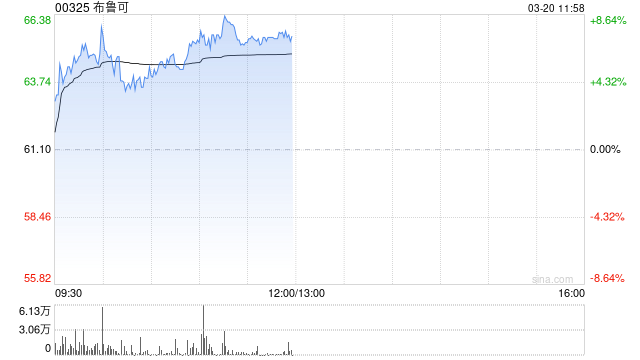

布鲁可(00325)早盘涨近8%,截至发稿,股价上涨7.20%,现报65.55港元,6554.09万港元。

布鲁可此前公布度业绩,收入约29.13亿元,同比增长30%;毛利约13.64亿元,同比增长15.7%;母公司拥有人应占溢利约6.34亿元,同比扭亏为盈。公告称,收入增长主要是由于拼搭角色类玩具的销量显著增加,2025年,平价价格带产品的收入达5.405亿元,销量达1.222亿件,占公司销量的47.8%。

近日,中银国际发布研报称,将布鲁可(00325)目标价下调至79.3港元,当前估值吸引,评级“买入”。展望2026年,该行预计海外市场仍将是集团主要增长驱动力,而新产品的顺利推出有望逐步增强投资者信心。

报告中称,布鲁可2025年全年净利润为6.34亿元人民币,大致符合市场预期,反映出新产品推迟上市的负面影响。尽管该行预计在中期业绩发布之前,投资者可能仍会采取“观望”态度,但公司在改善扩张战略后,对未来增长前景更有信心,并将年均增长率目标设定在30%的水平,展现出更明确的增长规划。