炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:上市之家

3月9日,受OpenClaw概念带动,优刻得股价直线涨停,报45.38元/股,涨幅达19.99%。值得注意的是,今年以来公司股价持续走高,累计涨幅已接近50%。近期,公司2025年度业绩快报显示,公司期内实现营业总收入17.00亿元,较上年同期的15.03亿元增长13.11%;尽管盈利端仍处于亏损状态,但减亏效果十分显著,整体财务状况保持稳定。

东北证券研报指出,优刻得公有云业务稳健增长,混合云与私有云表现亮眼,叠加AI智算中心与海外拓展的双轮战略驱动,成为公司业绩改善的重要支撑。

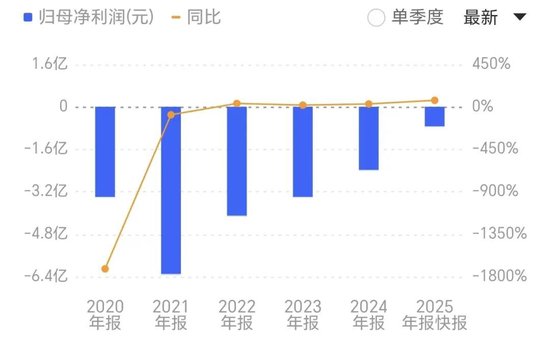

回顾过往财务表现,相关财报数据显示,自2020年至今,优刻得已连续亏损6年,累计亏损超过20.00亿元。而2025年,公司盈利端各项指标均出现大幅收窄,亏损状况得到明显缓解。

具体来看,2025年公司实现营业利润-0.64亿元,同比减亏72.02%;利润总额-0.64亿元,同比减亏72.44%;归属于母公司所有者的净利润-0.77亿元,同比减亏68.19%;归属于母公司所有者的扣除非经常性损益的净利润-1.46亿元,同比减亏41.32%。

与此同时,公司每股收益与净资产收益率也同步改善。2025年,优刻得基本每股收益为-0.17元,较上年同期的-0.53元减亏68.20%;加权平均净资产收益率为-3.19%,较上年同期的-9.58%提升6.39个百分点。

财务规模方面,截至2025年末,公司总资产达35.55亿元,较期初的33.81亿元增长5.13%;归属于母公司的所有者权益为24.14亿元,较期初23.95亿元微增0.79%;股本为4.56亿元,较期初4.53亿元增长0.71%;归属于母公司所有者的每股净资产为5.29元,较期初小幅增长0.11%,整体实现稳步小幅增长。

对于2025年业绩改善的核心原因,优刻得在公告中表示,主要得益于营收增长、毛利率提升以及投资收益增加的综合作用。其中,公司在AIGC领域的持续投入成效显著,叠加云业务各板块的良好表现,共同推动了营收与盈利水平的双提升。

东北证券研报对优刻得的云业务布局给予积极评价,其公有云、私有云、混合云业务均呈现良好发展态势。公有云方面,公司已构建起计算、网络、存储、数据库、云安全等多类别的完善产品矩阵,客户覆盖互联网及教育、金融、政府等传统行业,通过直销模式结合大客户定制化、新兴客户标准化的服务策略。

同时创新专属云与专有云商业模式,吸引了互联网中小客户、国资云、海外运营商等多元群体;私有云核心产品UCloudStack基于公有云框架演进,强化IaaS能力并拓展PaaS组件特性,适配国产虚拟化替代等多重场景,斩获多项权威资质,以项目制直销模式深度服务金融机构、央国企等客户;混合云则通过“公有云+私有部署+专线网络”模式整合资源,满足金融、政府等行业合规要求,旗下多云管理平台UCMP实现全域资源统一管理,成为客户IT架构转型的优质过渡方案。

在高毛利的智算业务板块,公司的产品矩阵与布局更是成为业绩增长的核心引擎。2025年,优刻得智算产品收入持续增长,全年AI相关收入同比增长40.00%以上,占整体营业收入比重已超40.00%,直接推动公司毛利率从上年同期的18.86%提升至25.83%,毛利润同比增加1.56亿元,增幅达54.88%。

为适配AIGC训练和推理需求,优刻得打造了完善的智算产品体系:“孔明”智算平台作为一站式算力管理平台,支持多类型GPU卡型接入与多样组网方式,具备分布式训练和断点续训能力,相关智算中心落地“东数西算”枢纽节点;模型服务平台UModelVerse简化客户操作流程,可快速搭建AGI应用,还能通过模型精调解决企业特定业务适配难题;并行文件存储产品UPFS则凭借高速访问与读写能力,广泛应用于AIGC、EDA仿真等场景,已完成多家客户私有化交付及公有云适配部署。

投资收益的提升成为盈利端改善的另一重要因素。2025年,优刻得投资收益较上年同期增加0.67亿元,主要原因是按照会计准则要求,对参股企业安徽海马云科技股份有限公司的投资核算进行变更,在变更日确认投资收益约0.64亿元。

此外,公司清晰的战略布局为长期发展奠定了坚实基础,形成了AI智算中心与海外拓展的双轮驱动格局。数据中心部署方面,优刻得在乌兰察布和青浦拥有两个自建数据中心,机柜托管业务收入显著增长;目前,公司数据中心已覆盖22个地域、30个可用区,在东南亚地区的布局尤为全面,为海外业务拓展提供了坚实的基础设施支撑。

免责声明:本号原创文章享有著作权,未经授权禁止转载。内容仅供学习分享,不构成投资建议,信息和数据均来源于网络及公开信息,如有侵权,请联系处理。