玉米:中性偏多

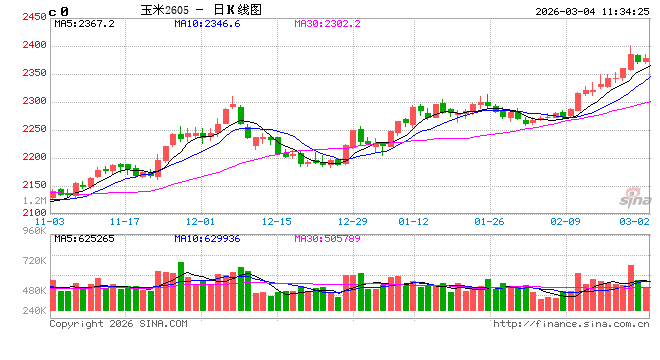

1.盘面表现:昨日玉米主力2605合约收于2375元/吨,日涨幅0.03%。

2.国储拍卖:自节后复工以来,中储粮各分公司累计拍卖玉米8.76万吨,累计成交率100%。且溢价成交现象依然明显,流通环节现货供应偏紧。

3.截至上周,美国玉米出口检验量185.86万吨,同比增 37%,高于市场预期的130万吨,最大出口目的地为墨西哥,暂无对华出口检验。

3.市场关注&观点总结:当前近远月差处于低位,本周以来强现实短暂受到外盘影响压制,远月方面存在养殖、抛储和进口压制,阶段性远月弱难以改变,整体上方谨慎追多。

豆粕:中性

1.尽管缺乏新的驱动,但隔夜CBOT大豆在美豆油偏强带动下震荡收涨。此前三方机构AgRural与StoneX下调巴西25/26年度大豆产量预估,因南里奥格兰德州干旱天气带来产量损失。但与阿根廷局部减产叙事类似,这类事件更偏向阶段性扰动,尚不足以改变南美整体丰产格局;

2.昨日市场讨论霍尔木兹海峡关闭可能导致阿联酋菜油菜粕装运受阻,引发市场向连盘豆粕、菜粕阶段性注入升水,关注事件持续性。此前路透社报道称巴西米里蒂图巴港口码头(北线内河转运点)近期拥堵明显,或阻碍大豆正常出口。但巴西大豆对华出口通常以南线为主,因此对国内大豆到港影响有待观察。

观点总结:区间交易思路,上方关注05合约在震荡区间上沿2850元/吨附近表现。

鸡蛋:中性

主产区现货价格下跌。河北馆陶现货报价2.67元/斤,较上一日-0.07元/斤。当前处于春节后淡季,家庭消费消化库存,销区走货一般。尽管2025年下半年补栏相对低迷,但养殖户惜售延淘延缓产能去化节奏。需求端,节后学校、餐饮消费疲软,且猪肉、蔬菜等替代品价格低位,进一步挤压鸡蛋消费。预计3月中下旬随着复工复学,需求将逐步恢复,蛋价有望低位回升。

观点总结:择机逢低布局二季度末及三季度旺季合约多头。

生猪:中性偏多

生猪现货价格小幅下跌。昨日主产区现货均价10.37元/kg。现货延续下跌趋势,期货盘面远强近弱明显,反套策略存在阶段优势。节后规模场出栏恢复,2月猪源后延至3月,3月上中旬供应压力较大。3月4日中央收储 1万吨冻猪肉,短期托底但难改趋势。

观点总结:现货跌势放缓,反套结构可能略有反复,关注远月多头逢低布局。

风险提示:本资讯由期货公司研究发展部分析师团队完成,资讯中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此交易,责任自负。本报告不构成个人交易建议,也没有考虑到个别客户特殊的交易目标、财务状况或需要。客户应考虑本资讯中的任何意见或建议是否符合其特定状况。(魏鑫 期货交易咨询从业信息: Z0014814;刘昊/期货交易咨询从业信息:Z0021277;邓昊然 期货交易咨询从业信息:Z0023357)