炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:图灵

春节前最后一个交易日,西南证券发布定增预案,拟募资不超过60亿元。

60亿元定增背后,是西南证券大幅增长的借款。截至2025年12月31日,公司借款余额高达531亿元;累计新增借款余额占上年末净资产的比例高达67.7%。西南证券新增的借款主要是期限较短的卖出回购金融资产款以及收益凭证,但在资产端,公司新增的资产主要是交易性金融资产(主要是自营投资业务)以及融出资金(主要包括两融业务),是否属于“短债长用”待考。

此次定增,西南证券计划将募资用于四大细分业务以及子公司投入、信息技术与合规风控建设、偿债补流等,可谓“雨露均沾”。但西南证券“靠行情吃饭”特征十分明显,2025H1经纪业务和自营业务收入合计占总营收的比例高达85%,而公司的定增计划并没有很明显的靠特色化、差异化竞争突围的具体实现路径。

累计新增借款占比高达67%

西南证券拟定增募资60亿元背后,是公司巨额增长的有息负债。

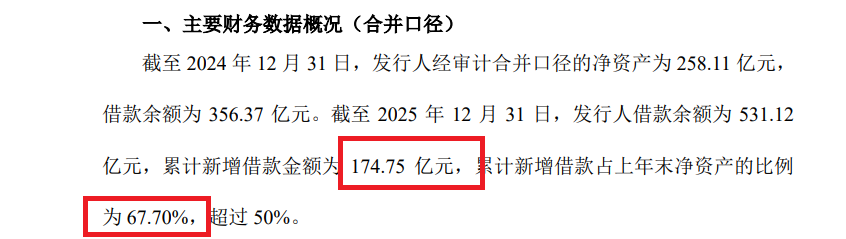

根据公司近期发布的公告,截至2024年12月31日,西南证券经审计合并口径的净资产为258.11亿元,借款余额为356.37亿元。截至2025年12月31日,公司借款余额为531.12亿元,累计新增借款金额为174.75亿元,累计新增借款占上年末净资产的比例为 67.7%,超过50%。

67.70%的比例不低,远超广发证券、西部证券等近期公布数据的券商,与华宝证券较为接近。截至2026年1月31日,广发证券借款余额为5524亿元,累计新增借款金额767.57亿元,累计新增借款占上年末净资产比例47.24%。

又比如西部证券,截至2026年1月31日,西部证券借款余额为人民币540.02亿元,累计新增借款人民币80.66亿元,累计新增借款占上年末净资产比例为25.2%。

华宝证券2025年末合并报表范围内借款总额为134.38亿元,较2024年末净增35.56亿元,新增借款余额占2024年末净资产的66.12%。

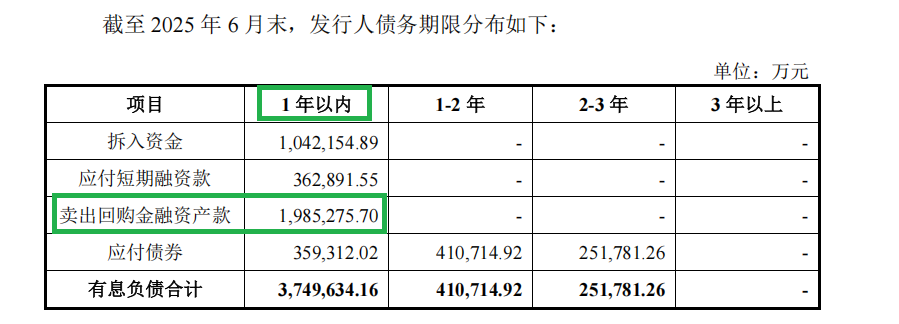

截至2025年6月末,西南证券有息债务金额为441.21亿元,其中一年以内到期的有息债务为374.96亿元,占有息债务余额的比例84.98%。由此可见,西南证券短期有息负债压力十分大。

在短期负债压力大的情况下,公司近期频频发出发债公告。近日,西南证券获准发行公司债券,总额不超过140亿元。而在2025年11月,公司面向专业投资者公开发行次级债募资24亿元,最终票面利率为2.09%。

一年内有息负债占比高达85% 短期债务激增拷问有无“短债长用”

上文提到,截至2025年12月31日,西南证券累计新增借款金额为174.75亿元。其中,公司其他借款(主要是卖出回购金融资产款和收益凭证)较2024年年末增加150.81亿元,占上年末发行人净资产的58.43%。

由此可知,西南证券2025年借款大幅增长的一个主要原因是卖出回购金融资产款和收益凭证的增长。

截至2025年6月末,西南证券一年内到期的卖出回购金融资产款合计198.53亿元,占短期有息负债的比例为52.95%,占有息负债的比例为45%。

有观点认为,卖出回购金融资产虽然支撑了业务扩张,但占比过高风险不容忽视。如果短期债务滚动失败,容易引发流动性风险。同时,若抵押品价值下跌,引发保证金追缴甚至平仓风险。此外,卖出回购金融资产款占比过高也容易引发资产负债错配风险,如果券商用融入的短期资金,进行融资融券、自营投资等中长期资产,可能会产生资产负债错配风险。

2024年末,西南证券卖出回购金融资产款为129.96亿元,2025年三季度末增至237.67亿元,增幅高达82.88%。此外,公司应付短期融资款增幅也很大,2024年末的数据为27.89亿元,2025年三季度末增至61.53亿元,增幅高达120.62%。

资产端,交易性金融资产、融出资金规模增幅较大。2024年末,西南证券交易性金融资为254.98亿元,2025年三季度末增至313.2亿元,增幅为22.83%。2024年末,公司融出资金为134.51亿元,2025年三季度末增至190.28亿元,增幅为41.46%。

西南证券交易性金融资产主要是自营投资资产,是否属于中长期投资难以判断,西南证券激增的短债是否用于中长期业务也有待公司给出答案。

60亿元定增能否改变“靠行情吃饭”格局?

此次定增,西南证券计划发行不超过1993532737 股,计划募资不超过60亿元。其中,渝富控股认购金额为15亿元,重庆水务环境集团认购金额为10亿元。西南证券控股股东渝富资本为渝富控股的全资子公司,重庆水务环境集团为渝富控股的控股子公司。

定增预案显示,西南证券计划将60亿元募资分别用于财富管理业务、投资银行业务、资产管理业务、证券投资业务、增加子公司投入、信息技术与合规风控建设、偿还债务及补充其他营运资金,拟投入资金分别不超过5亿元、2.5亿元、9亿元、15亿元、6亿元、7.5亿元、15亿元。

由此可见,西南证券此次60亿元的定增计划在几大业务上都增加投资,其中投资业务以及偿债补流的资金最高,都是15亿元,合计占此次定增募资总额的50%。

但令投资者感到疑惑的是,西南证券此次“雨露均沾”式定增,是否能改变“靠行情吃饭”的格局?

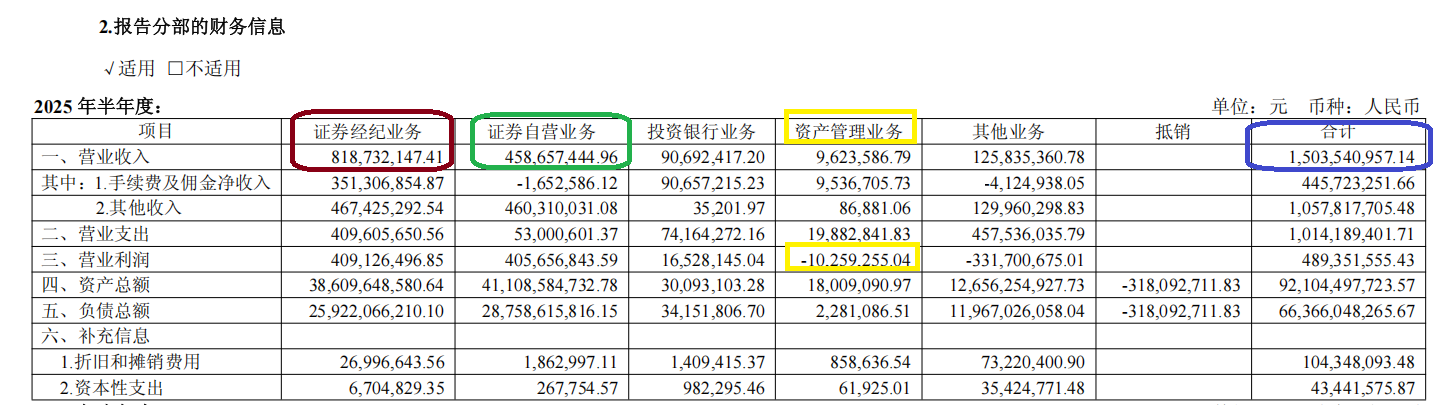

2025年上半年,西南证券实现营业收入15.04亿元。其中,经纪业务收入为8.19亿元,占总收入的比例为54.45%;自营投资业务收入为4.59亿元,占比30.51%。2025H1经纪业务和自营业务收入合计12.78亿元,占当期总营收的比例为84.97%。

研究认为,经纪业务和自营投资业务是典型的靠行情吃饭业务,依赖该类业务会导致公司业绩波动大。同时,在行业马太效应明显的竞争格局下,中小券商应该建立特色化、差异化优势实现突围。

但西南证券的投行业务、资管业务收入占比很小,而此次60亿元定增并没有很明显的靠特色化、差异化竞争突围的具体实现路径,只在定增预案阐释必要性章节中一笔带过。其中投行业务收入较收入高峰已经大幅“腰斩”,并且股权投行储备项目只有一家。

2015年,西南证券投行业务手续费净收入为14.69亿元,2024年降至1.04亿元,十年降幅高达92.92%。2025年前三季度,西南证券投行业务手续费净收入为1.63亿元,虽然有所回暖,但距历史高点仍有很大差距。

西南证券投行收入大幅下滑与执业质量问题有很大关联。2016年、2017年,公司两度因保荐业务违规被立案,从此股权承销业务收入连续滑坡。罚单显示,西南证券彼时曾出现投行内部控制不完善、内部控制机制未有效执行等问题。

截至2025年2月23日,西南证券储备的A股股权投行项目(包括IPO、定增、配股、可转债)仅有1家(以交易所受理为标准,不包含已发行及已终止项目),这1家项目是长裕控股集团股份有限公司(长裕集团)IPO项目。长裕集团目前已经通过注册,待长裕集团成功IPO后,西南证券股权投行项目是否会出现“青黄不接”的问题?

西南证券的资管业务收入几乎可以忽略不计,2025年前三季度资管业务手续费净收入仅0.14亿元,占比0.56%,不足1%。此外据半年报,西南证券2025H1资管业务收入为962.36万元(分部口径),营业利润为-1025.93万元,处于亏损状态。

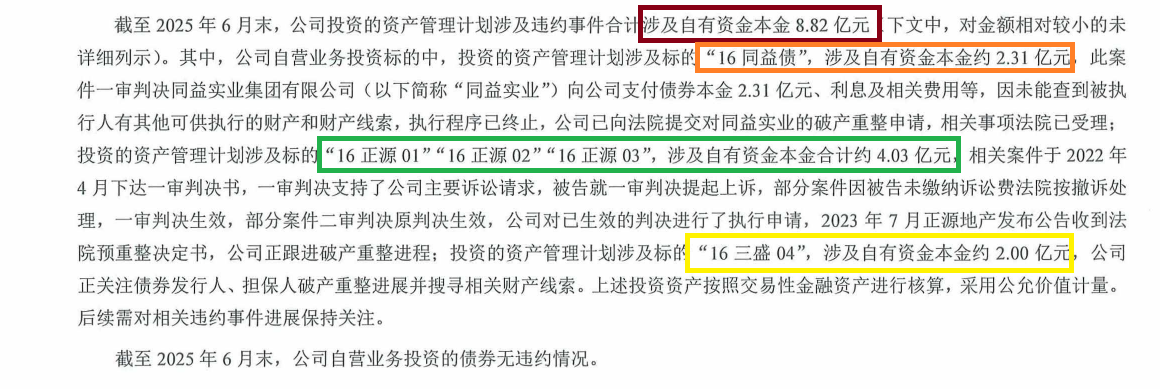

更加值得关注的是,西南证券还有使用8.82亿元自有资金的资管计划违约(截至2025年上半年末)。其中,“16同益债”涉及自有资金本金约2.31亿元;“16正源01”“16正源02”“16正源03”,涉及自有资金本金合计约4.03亿元;“16三盛04”涉及自有资金本金约2亿元。

值得关注的是,西南证券“踩雷”的同益债、正源债、三盛债对应的发债主体同益实业、正源地产、上海三盛宏业投资(集团)有限责任公司,皆有破产重整或破产清算的公开信息。令投资者感到不解的是,为何西南证券频频“踩雷”有破产风险的企业,而且以自有资金参与的金额较高?公司风控、内控有无缺陷?这有待公司给出答案。

根据西南证券早期发布的公告,公司旗下8只资管计划投资了“16同益债”,涉诉金额累计2.49亿元,而西南证券自有资金参与的金额就高达2.31亿元,占比92.8%。这意味着,西南证券这8只资管计划表面上看属于资管业务,但实质上或接近于自营业务。