当前,第三方支付牌照数量正在持续缩减。

近日,央行更新了注销许可机构名单,河南聚宝支付有限公司(原河南汇银丰信息技术有限公司,以下简称“聚宝支付”)支付牌照被注销,成为2026年首家退出市场的支付机构。实际上,自央行2011年签发首批第三方支付牌照以来,已累计发出271张牌照,其中,存续数量缩至162张,注销数量增至109张,超四成支付机构退场,仅2025年便有12家支付机构牌照注销。

然而,在上述机构批量退场的同时,支付行业的增资浪潮同样引人瞩目。近年来,多家支付机构启动增资程序,有的更是开启“百亿级”增资模式,与退场机构形成“冰火两重天”的鲜明对比。

今年首家支付机构退场,

曾被列入经营异常名录

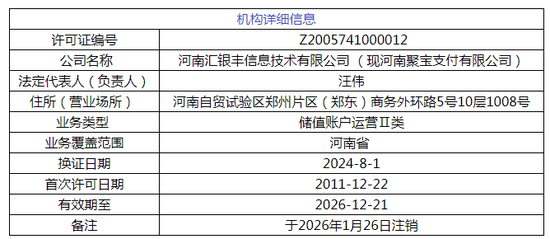

1月30日,央行更新了注销许可机构名单,其中显示,聚宝支付的支付牌照被注销。具体来看,该公司首次获得支付许可的时间为2011年12月22日,最后换证日期为2024年8月1日,不到两年时间后,今年1月26日被正式注销牌照。

除了上述信息,聚宝支付亦在1月30日发布了关于终止支付业务的公告。该公司指出,受经济环境等诸方面影响,公司决定终止预付卡发行与受理业务,即日起停止豫商卡发行与受理业务。

公告显示,该公司提供两种方式供客户选择:一是选择办理赎回,二是选择办理置换,即等额置换河南建业支付科技有限公司发行的预付卡,置换后可在河南建业支付科技有限公司签约商户使用。

从具体时间看,客户可选择在2026年2月1日至4月30日期间,到公司购卡大厅办理赎回。在4月30日之后,将由河南建业支付科技有限公司作为业务承接方继续为客户办理赎回、置换业务。

聚宝支付官网介绍,该公司成立于2011年,专注于第三方通用预付卡业务的运营,是河南首家获得央行颁发支付业务牌照的企业。

此外,天眼查显示,该公司注册资本为3000万人民币,第一大股东为北京和讯在线信息咨询服务有限公司,持股比例80%;第二大股东为河南银丰汇富管理咨询有限公司,持股比例20%,法定代表人为汪伟。

值得注意的是,聚宝支付曾因登记的住所或经营场所无法联系而被列入企业经营异常名录,列入日期分别为去年7月1日和10月11日,作出决定的机关为郑州市市场监督管理局自贸区服务中心。

去年12家支付机构退场,

业务类型多为储值账户运营Ⅱ类

自央行2011年签发首批第三方支付牌照以来,目前已累计发出271张支付牌照。其中,存续支付牌照数量已大幅缩减至162张,注销牌照则伴随聚宝支付中止支付业务,使其数量增至109张,占比超过四成。

从具体的注销年份看,2015年共计注销2张支付牌照;2016年注销3张;2017年注销数量大幅增加,增至19张;2018年注销9张;2019年仅注销1张;2020年注销4张;2021年注销9张;自2022年始,注销牌照速度显著加快,共计23家机构被注销支付牌照;2023年则有16张支付牌照注销;2024年注销10张;2025年全年注销数量为12张,继续延续两位数出清节奏。

2025年是支付行业监管深化的关键年,12家支付机构的牌照注销案例呈现多元化特点。

注:新浪金融研究院根据央行披露整理

整体来看,上述12家支付机构中有5家业务类型为“储值账户运营Ⅱ类”,包括福建一卡通支付有限责任公司、广东粤通宝电子商务有限公司、上海润通实业投资有限公司、山东飞银支付信息科技有限公司、汇明商务服务有限公司。

不过,据《非银行支付机构监督管理条例实施细则》,原《非金融机构支付服务管理办法》规定的预付卡发行与受理、预付卡受理归入储值账户运营Ⅱ类,经营地域范围不变。此意味着,中钢银通信息技术服务有限公司(以下简称“中钢银通”)、得仕股份有限公司(以下简称“得仕股份”)的业务均涉储值账户运营Ⅱ类。

另外,从牌照注销情况看,目前,得仕股份、银生宝、中钢银通、中汇支付均为“不予续展(换证)”。此前,四家支付机构均被央行“中止续展审查”,分别披露在2021年8月、2021年12月、2022年6月、2023年1月公布的续展结果中。

值得注意的是,上述四家支付机构均在被中止续展审查后,收到央行下发的大额罚单。2025年7月,中钢银通因违反商户管理规定、违反机构管理规定、违反账户管理规定、违反清算管理规定,被警告、通报批评,并被罚没超700万元;2023年12月,得仕股份因违反商户管理规定、违反清算管理规定,被警告并合计罚没超8800万元;同月,银生宝因违反商户管理、违反清算管理规定,被警告并罚没超1700万元;2023年10月,中汇支付因未按规定办理特约商户资金结算、未按规定落实特约商户实名制管理、未按规定设置收单银行结算账户,被警告并合计罚没超8090万元。

另外,瑞银信和金运通均为“未提交续展申请,到期退出”;粤通宝则为“续展申请不予受理,到期退出”。

支付机构密集增资,

有头部开启“百亿级”增资模式

在上述支付机构批量退场的同时,支付行业的增资浪潮同样引人瞩目。2025年以来,多家支付机构密集启动增资程序,有的更是开启“百亿级”增资模式,与部分退场机构形成“冰火两重天”的鲜明对比。

比如,去年6月,财付通注册资本获批增至223亿元,许可作出日期为2025年5月30日。而在2024年4月,财付通注册资本便从10亿元增至153亿元,增幅超过14倍,成为注册资本最高的持牌支付机构。

去年10月,央行北京市分行公开信息显示,同意网银在线(北京)支付科技有限公司增加注册资本至15亿元。此外,浙江唯品会支付服务有限公司注册资本由1亿元增至2亿元;上海安信汇支付有限公司(XTransfer)注册资本由约1.3亿元增至约2.1亿元;小米旗下支付机构“捷付睿通”也获批增资。

近期亦有部分支付机构获准增加注册资本,比如,今年1月9日,央行广西壮族自治区分行行政许可信息公示表显示,中通支付有限公司获准增加注册资本至2.1亿元。

当前,资本实力已经成为支付机构生存发展的核心门槛。《非银行支付机构监督管理条例》明确规定,设立非银行支付机构的注册资本最低限额为人民币1亿元,且应当为实缴货币资本。

与此同时,上述条例显示,央行根据非银行支付机构的业务类型、经营地域范围和业务规模等因素,可以提高前款规定的注册资本最低限额。非银行支付机构的股东应当以自有资金出资,不得以委托资金、债务资金等非自有资金出资。