来源:华泰期货

作者: 师橙

市场要闻与重要数据

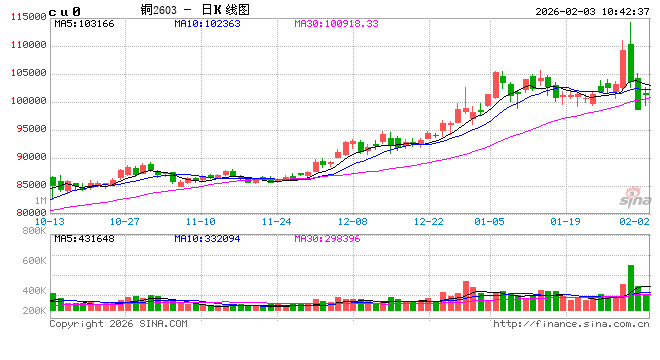

期货行情:

2026-02-02,沪铜主力合约开于 104200元/吨,收于 98580元/吨,较前一交易日收盘-4.92%,昨日夜盘沪铜主力合约开于 101,490元/吨,收于 100,820 元/吨,较昨日午后收盘下降1.01%。

现货情况:

据 SMM 讯,昨日SMM 1#电解铜现货对2602合约报价贴水180至80元/吨,均价贴水130元,上涨20元。现货价格区间为99880-101040元/吨。期铜早盘探底99500元后于99900-101160元间震荡,收于99960元。隔月Contango价差320-160元,进口亏损410-260元。早间持货商报价谨慎,好铜贵溪等报贴水100至升水50元,平水铜贴水180-100元。随后价格下调,好铜报贴水100-50元,平水铜报贴水150-120元。午后报价继续走弱,鲁方报贴水140元,金冠等报贴水200-180元,湿法铜因货紧报贴水220元,非注册铜贴水320元成交。企业反馈今日铜价回落刺激终端订单明显增加,部分企业订单量增长达60%。预计目前现货仍将承压,但当前价位对采购形成一定吸引力。进口窗口打开或增加后续供应,若铜价进一步下跌可能激发持续补库,支撑贴水逐步企稳。

重要资讯汇总:

宏观与地缘方面伊朗总统佩泽希齐扬下令同美国启动核谈判,伊朗可能在未来几天同美国举行高规格谈判。消息人士称,预计美国特使威特科夫和伊朗外交部长阿拉格齐将于2月6日在土耳其伊斯坦布尔会晤,讨论“可能的核协议”。此外,俄罗斯总统新闻秘书佩斯科夫确认,将于当地时间2月4日至5日在阿布扎比进行下一轮乌克兰问题谈判。消息面上,美国总统特朗普计划启动一项战略关键矿产储备项目“金库计划”(Project Vault),初始资金规模达120亿美元,旨在保护美国制造商免受供应冲击的影响。

矿端方面,外电2月2日消息,加拿大矿企Capstone Copper周一宣布,尽管代表该公司近22%员工的工会发起的罢工仍在持续,其位于智利北部的Mantoverde铜金矿已恢复运营。该公司在2月1日向澳大利亚交易所提交的文件中重申,预计罢工期间矿山的运营产能将维持在正常生产水平的50%至75%。重启运营的决定是基于智利法院上周的一项裁决,该裁决授权强制驱离为矿山供水的海水淡化厂内的罢工工人。此前工会员工拒绝了Capstone最新的薪资提案,导致这场始于1月的罢工持续发酵,目前罢工仍在进行中,双方的争议也因此不断升级。2025年Mantoverde矿山产出62308吨铜精矿和32807吨阴极铜,产量约占全球铜产量的0.4%。

冶炼及进口方面,2月2日讯,伦敦金属交易所(LME)公布数据显示,上周伦铜库存整体继续回升,1月29日库存增至逾八个月新高176,075吨,而后库存小幅回落,最新库存水平为174,975吨。上海期货交易所最新公布数据显示,1月30日当周,沪铜库存继续累积,周度库存增加3.13%至233,004吨,增至近十个月新高。国际铜库存减少101吨至15,794吨。上周,纽铜库存继续累积,最新库存水平为577,724吨,再创阶段性新高。

消费方面,2026年1月铜材终端消费呈现节前抢跑但具体板块有所分化的特征。电力领域,国网订单成为核心支撑,阶段性补库释放刚性需求,但工程端订单持续疲软,房地产及基建相关需求未见改善;家电行业受年末旺季效应拉动表现亮眼,漆包线企业反映空调、冰箱等白电客户备库需求集中释放,部分企业相关产能已满负荷运转;汽车领域订单保持稳健,为铜线缆消费提供底部支撑,但增量有限;建筑及五金等传统板块则受地产低迷拖累,卫浴五金等需求萎缩,黄铜棒企业反馈相关订单无增量支撑。全月铜价高位震荡对终端形成显著压制,下游采购呈现明显的“买跌不买涨”特征,仅在铜价回调阶段刚需集中释放,整体备货节奏较往年提前且谨慎。展望2月,随着春节假期临近,终端制造企业将陆续停产放假,节前补库进入尾声,新增订单预计大幅萎缩。高铜价持续抑制采购意愿,且春节后复工存在不确定性,预计2月终端消费将步入季节性低谷,铜材加工企业的订单承接能力面临考验。

库存与仓单方面,LME 仓单较前一交易日变化-1100.00吨万174675吨。SHFE 仓单较前一交易日变化1676 吨至158527吨。2月 2 日国内市场电解铜现货库 33.04万吨,较此前一周变化 0.76万吨。

策略

铜:中性

矿端现货TC降至-49.84美元/吨创历史新低,供应紧张与长单谈判艰难支撑价格中枢,但全球显性库存全面攀升及国内社会库存累至32万吨以上,凸显高铜价对真实消费的抑制。终端提前放假、铜材开工季节性回落,2月供需矛盾将阶段性缓和。预计2月铜价波动范围在97000元/吨至110000元/吨。

期权:卖出看跌

风险

国内需求下降过快 库存大幅累高

海外流动性踩踏风险

投资咨询业务资格: 证监许可【2011】1289号

免责声明:

本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报 告所载的意见、结论及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意 见、评估及预测不一致的研究报告。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可 在不发出通知的情形下做出修改, 投资者应当自行关注相应的更新或修改。 本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,投资者并不能依靠本报告以取代 行使独立判断。对投资者依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。 本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发 他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为 “华泰期货研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。 所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。 华泰期货有限公司版权所有并保留一切权利。