1、市场回顾与分析

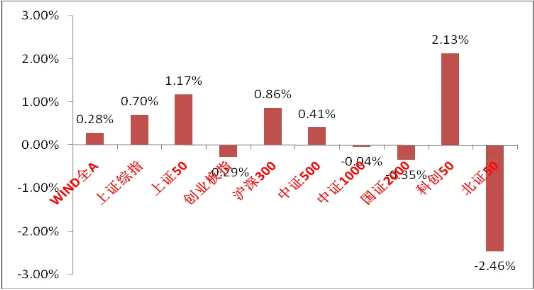

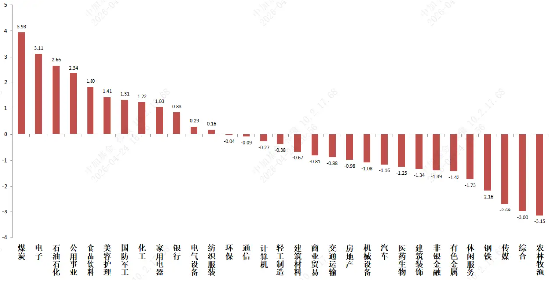

(1)、上周市场简短总结: A股上周先涨后跌,科创50(2.13%)和上证50(1.17%)领涨。煤炭、电子板块涨幅居前。市场情绪在海外算力链抱团情绪松动后出现下行。

图1:主要指数涨跌幅

(资料来源:wind,统计区间:2026/04/20-2026/04/24)

图2:各申万一级行业涨跌幅

(资料来源:wind,统计区间:2026/04/20-2026/04/24)

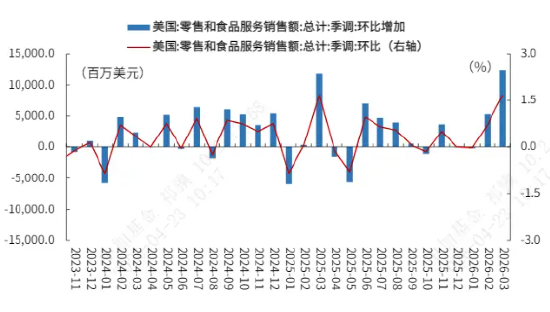

图3:美国3月零售环增1.7%

3.市场展望

(1)短期观点:

随着海外算力链抱团极致化+国际油价再度上升+光模块龙头业绩分化,带动市场上涨的海外算力链情绪和资金面均承压,出现快速调整带动整个市场情绪跟随下行。后续看,短期市场可能进入振荡休整期。财报季末期到未来两月主题投资或重新占优。另一方面创业板算力龙头业绩消化估值幅度尚能接受,未来算力和能源叙事仍较通顺,对应创业板占优行情可能在拥挤筹码出清后仍能卷土重来。后续在以上强势方向外,保持对宏观局势的关注,根据美伊战争结果判断是否要做价值成长风格切换。

中期看,在伊朗战事和HALO交易平息后,市场会寻找新的可以线性外推的叙事,从中美经济基本面角度,双方都有一定货币、财政腾挪空间,短期基本面层面冲击可控,更长维度看如能源供应紧张持续,我国的实体经济供应链优势、新能源产业优势、出海优势可能为市场带来新的爆点。而我国内需政策对经济的拉动也可能是股市风格切换的契机。

长期维度,中美长期博弈深化趋势继续,随着美国政策的底线逐渐清晰与持续增加赤字,国际资本市场已经开始质疑美国政府的治理能力与制度信誉。但美元信用目前仍未被实质撼动,美债暂时也不存在大风险。观察美国资本市场变化与我国是否会迎来战略机遇。当前在美国经济前景不确定+美联储降息区间中,人民币对美元汇率出现提升,如有外资持续流入对我国权益市场也会形成支撑。其二,在监管多重政策推动下,公募产品被动化、险资和券商自营等资金长期化趋势可能进一步强化(五家A股上市大型险企持有股票1.8万亿,同增28.7%,股票和基金配置比例均在10%以上,后续如下调险资持股风险因子等政策应会持续),且从居民角度来看,权益市场赚钱效应增加有利于居民超额存款流入股市(超额存款55万亿左右,目前仅有22%的家庭金融资产配置在基金和股票上)中长期维度看市场仍可能迎来配置资金流入。

(4)行业观点:

行业上,对于偏防御的红利类行业,短期建议持有现有比例,当前红利板块基本面和情绪面均不占优,如市场情绪进一步恶化可能迎来增量资金。

进攻性行业方面,我们继续重点关注科技(催化仍然不断,算力硬件业绩兑现景气度得到验证,需等待拥挤筹码出清。短期加大对催化密集国产算力和航天等主题投资方向、电力基建相关的高景气电力设备、内燃机等关注)。

通胀与高景气方向(全球能源通胀甚至滞胀预期尚未消退,与其高相关的煤化工、油运、新能源风光储等会从情绪面受益)。

逻辑独立(受能源叙事影响小且有独立逻辑或催化,如BD相比去年增长的创新药,政策支持下渗透率进一步攀升的服务消费等)。

(5)大类方向观点:

科技:“十五五”继续强化地位,国内外催化不断,投资中应将未来叙事与当前业绩作为锚点进行选股与择时,重点把握海外AI算力与电力链、半导体存储、国产算力关键环节等;关注海外政策、投资指引与地缘不确定性。

地产:基本面进入磨底期,但仍需警惕需求持续低迷影响投资与政策执行节奏低于预期的风险,相关股票对催化弹性强,在催化到来时应有超额。

消费:基本面仍承压,政策从“短刺激”转向“长效制度建设”,服务消费在政策支持下的渗透率增加为未来关注重点,关注免税、出行文旅、康养旅居、家政与入境消费场景,仍需跟踪居民收入与预期修复进度。

4.风险提示:

本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。