卓创资讯蛋白饲料市场高级分析师王汝文

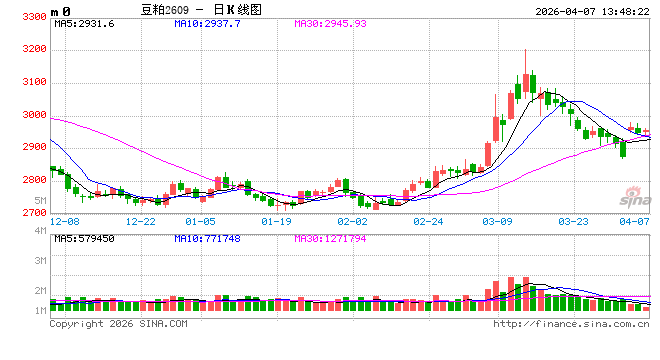

【导语】3月豆粕市场受到外部宏观及国际国内基本面多重驱动,价格波动较为频繁。进入4月,外部影响明显减弱,市场逐步回归基本面,虽然供应端存收紧预期,但需求端对价格的负反馈持续发酵,因此卓创资讯预计,4月豆粕现货价格下跌。

企业开工下滑 但市场供应仍表现宽松

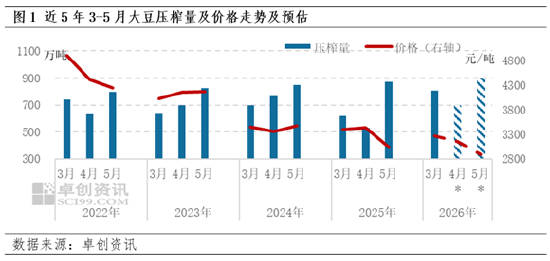

受巴西装船延期以及海关检疫政策的双重影响,叠加部分企业原料采购存在一定缺口,3月下旬起国内各区域生产企业均有不同程度的停机计划。根据卓创资讯数据统计显示,2026年3月大豆压榨量为804.46万吨,同环比均呈现增加态势,并高于过去4年同期均价水平。根据生产企业开停机计划显示,4月停机集中在华北、山东及东北地区,月内呈现前低后高态势,预估压榨量环比有所下滑为700万吨,但高于过去4年同期水平。此外,截至3月27日当周,生产企业库存为64.66万吨,高于去年同期及五年同期均值水平。因此,在成品库存偏高背景下,虽然部分区域阶段性供应下滑,但市场整体供应表现宽松,难以对豆粕价格形成有效支撑。4月中下旬,伴随着巴西大豆陆续到港,油厂开机恢复,供应端压力释放,价格重心将进一步下移。

下游养殖亏损进一步恶化 豆粕需求受牵制

除了供应端对价格带来的压力外,需求端对价格的负反馈也持续发酵。3月国内生猪价格主线下滑,并创下新低水平。根据卓创资讯数据统计显示,4月2日自繁自养盈利值为-332.74元/头,仔猪育肥盈利为-236.92元/头。养殖端成本压力明显增加,导致下游饲料企业饲料原料采购心态疲软,采购积极性欠佳。此外,国储小麦连续投放,市场成交率高,小麦对玉米的替代比例显著提升,间接减少了豆粕用量,进一步压制豆粕需求,饲料企业普遍下调豆粕添加比例。当前养殖端减重出栏意向不减,4月生猪产能仍处于释放的阶段,生猪理论出栏量或继续增加。而许多区域3月份降重效果不理想,4月上半月或仍有降重加速出猪的可能,对豆粕刚需用量带来利空影响。

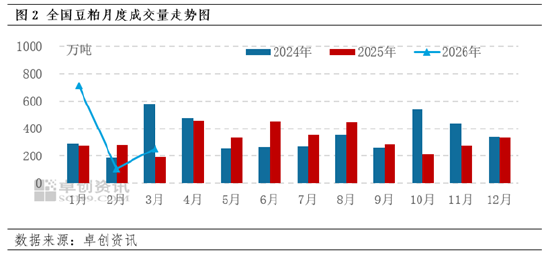

根据卓创资讯数据监测显示, 2-3月生产企业豆粕成交总量365.93万吨,低于往年同期水平。企业现货销售节奏普遍不快,以华东市场为例,4月份企业销售进度不足四成,部分企业库存压力较大,也侧面反馈出豆粕需求端的疲软态势。

4月豆粕现货价格具备一定下跌空间

从市场心态来看,当前产业链各环节普遍持偏空态度。贸易商不断减持头寸,避免价格下跌风险,饲料企业维持20天左右的安全库存,采取“随采随用”策略,远月基差合同采购量有限,进一步加剧了市场看空情绪。总体来看,4月豆粕市场外部扰动明显减退,回归基本面主导,卓创资讯预计月内现货价格或呈现逐步走弱趋势,区间参考3160-3050元/吨。供应端的阶段性收紧预期难以抵消需求端的持续负反馈,叠加市场谨慎看空情绪的影响,市场对豆粕现货价格下跌基本达成共识。后续需重点关注大豆到港及通关节奏、养殖端利润变化、国际局势及替代品价差等风险点,这些因素可能导致价格出现阶段性波动,但不会改变整体下跌趋势。对于产业链企业而言,建议合理控制库存,规避价格下跌风险。