来源:广发期货研究 证监许可【2011】1292号

林嘉旎 Z0020770 2026年3月24日 星期二

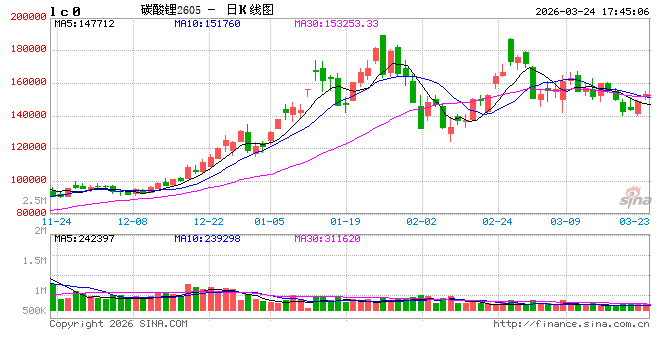

行情点评:今日碳酸锂期货整体上涨,昨日尾盘资金已有抢跑快速拉高,早上在消息面发酵及宏观情绪稍改善的作用下,盘面高开后维持偏强运行。截至收盘主力合约LC2605上涨6.11%至152940,目前所有加权合约总持仓量59.38万手,日内小幅减仓742手。

宏观反复悲观预期松动,供应端消息面发酵

近日伴随中东战况持续,宏观对有色板块的影响显化,消息面反复增加宏观预期的不确定性。昨夜美国总统特朗普表示已将针对伊朗发电厂和能源基础设施的“任何及所有”军事打击推迟五天,但伊朗媒体后回应未与特朗普有过任何直接或间接接触,受消息面影响商品夜盘价格波动明显加剧。目前战争预期仍未明朗化,今日关于美以袭击伊朗能源基础设施以及伊朗反击的新闻仍在发酵,但从资金反应来看,市场在不断调整对战争发展预期,前期对衰退和紧流动性的一致性悲观情绪已有松动,锂电权益板块交易逻辑也逐步向中期能源替代方向过渡,市场氛围有所改善。

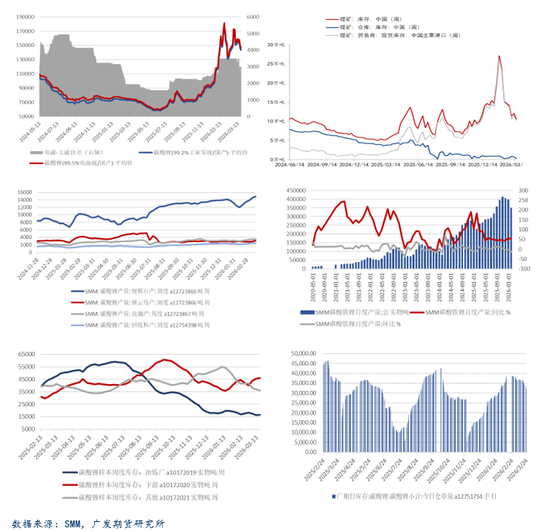

此外,昨日市场对于供应端非洲锂矿出口问题的消息也不断发酵,对情绪有一定刺激。此前津巴布韦矿业部已宣布暂停所有原矿及锂精矿出口,据了解目前津巴布韦的出口禁矿令尚未解除,各家企业与当地政府的谈判仍在推进,目前还没有明确的结果,但是谈判过程和政策结果落地的周期较此前预期可能有所延长,因此市场对于后续锂矿进口受阻情况短期无法解决甚至企业可能面临减停的担忧放大,对供应端扰动的预期发酵带动情绪走强。

基本面维持韧性,边际变化关注现实传导

近期碳酸锂基本面数据维持韧性,体现为供需双增,但现实层面的边际驱动走弱,后续关注预期改变下的现实传导情况。本月上游盐厂检修结束后供应逐步上量,近几周的碳酸锂产量数据维持逐周递增,短期核心供应关注点仍然集中在原料端矛盾的发展情况。需求整体保持维持乐观预期,动力终端车销数据目前偏疲弱,主要受季节性和政策退坡影响,但终端带电量提升显著,储能方面头部企业基本维持满产。下游环节排产整体相对稳健,在刚性订单之下材料开工预计维持较高,3月电芯和材料的产量环增幅度上调,结构上磷酸铁锂大幅环增,三元表现相对偏弱。库存环节保持去库但趋势上边际走弱,上周社会全环节库存周环比减少86吨,幅度进一步收窄,上游冶炼厂库存和下游库存有所增加,电芯厂和贸易商库存继续回落。

后市展望:

宏观环境对锂电板块交易的矛盾性逐步显现,一方面,宏观衰退和加息预期不改情况下有色金属整体承压依然制约价格上方空间,另一方面,能源替代的交易逻辑也有强化,资金情绪稍有改善或带动底部抬升。另外,近期关于供应端扰动的信息时有发酵,结果明朗之前仍有交易的空间,需紧密跟踪谈判情况。整体来看,宏观不确定仍会影响板块整体交易节奏,目前宏观的压制边际淡化市场悲观情绪松动,基本面现实具备韧性,底部支撑强化,但向上进一步突破或仍需等待新增驱动,关注供应扰动消息和现实传导的明朗化,短期预计偏强区间震荡为主,主力参考14.5-16万运行。

风险提示:宏观环境变动,海内外供应扰动,下游需求不及预期

林嘉旎 Z0020770