【摘要】三月以来,玻璃期货走出一波连续两周的反弹行情。这轮反弹的背景是什么?驱动因素有哪些?后市能否延续?本文将从成本端、供需面、库存结构等角度展开分析。

【温馨提醒】市场风云变幻,期市波动起伏。光靠看盘可不够!加入我们的专属社群,专业分析师实时直播、金牌客服推送核心研报等。点击专属客服通道,立即加入交流群!立即进群>>

行情回顾:本月玻璃期价持续震荡反弹

进入3月以来,玻璃期货盘面一改前期颓势,期价重心逐步抬升。截至本周五(3月13日),玻璃期货主力合约收于1135元/吨,虽较周中高点有所回落,但周线仍维持红盘。3月至今累计上涨6.87%,市场情绪有所回暖。从量能上看,本周玻璃期货成交量放大,持仓量则呈现出下滑态势,表明随着价格的反弹,部分空头选择离场。

反弹驱动:成本与库存拐点共振

成本驱动:地缘政治扰动下的产业链传导

本轮玻璃反弹最直接的动力并非需求端的大幅改善,而是来自成本端的强力推动。

近期中东地缘局势再度紧张,扰动了全球能源市场,国际原油价格大幅走高。这直接引发了两个层面的成本传导:第一,作为玻璃生产燃料的石油焦、天然气价格出现联动上涨预期;第二,玻璃的上游原材料纯碱,同样受能源成本支撑,价格有所反弹。

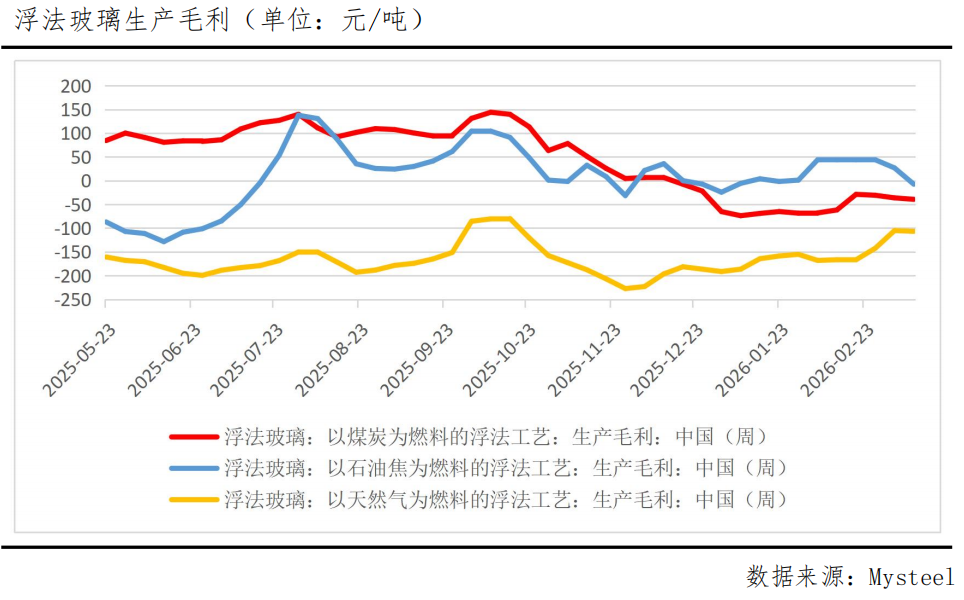

在长期亏损的压力下(以天然气为燃料的浮法玻璃周均利润仍深陷亏损,达-106.69元/吨),成本端的变化引发玻璃价格的成本推动型上涨。本周玻璃价格的上涨正是在成本涨幅覆盖下,玻璃企业为修复亏损而尝试被动提价的结果。

供需面:库存出现拐点,但压力并未消失

如果说成本是“导火索”,那么基本面的微妙变化则为反弹提供了“土壤”。

供给端:近期供应端出现小幅收缩。本周玻璃行业产能利用率和日熔量环比略有回落,部分产线在亏损压力下提前开启检修或冷修,缓解了部分供应压力。数据显示,当前玻璃日熔量在14.69万吨左右的水平,较此前进一步回落。

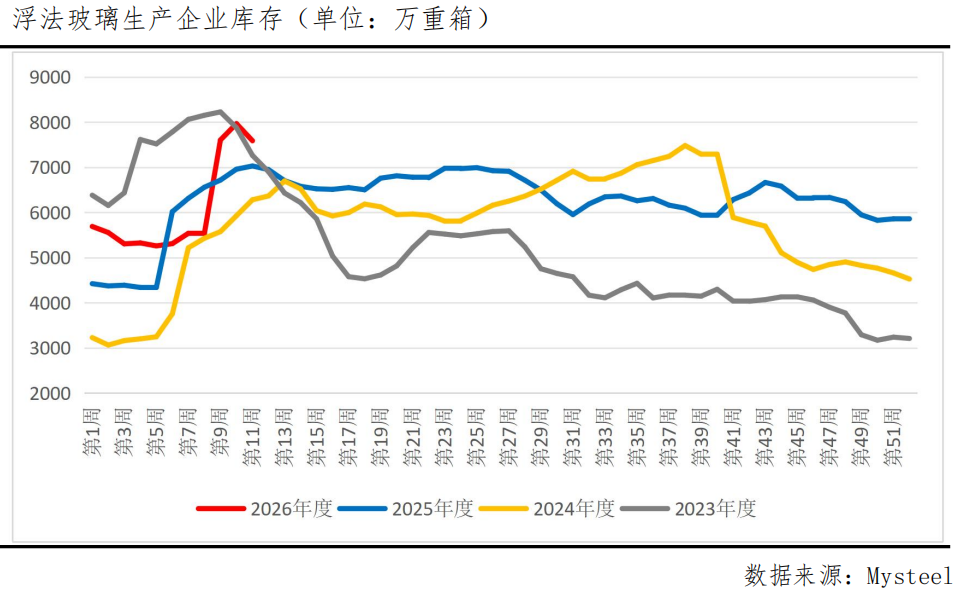

需求端:随着下游深加工企业全面复工,市场成交以刚需为主,但值得注意的是,本周库存出现了久违的去化。据Mysteel最新数据,截至3月13日,浮法玻璃厂家库存为7584.9万重箱,周环比减少4.76%。这是自春节累库以来首次出现的降库。库存的下降主要得益于两点:一是价格企稳后,中下游开启了一轮补库操作;二是前期持续亏损倒逼下的供给缩减开始见效。

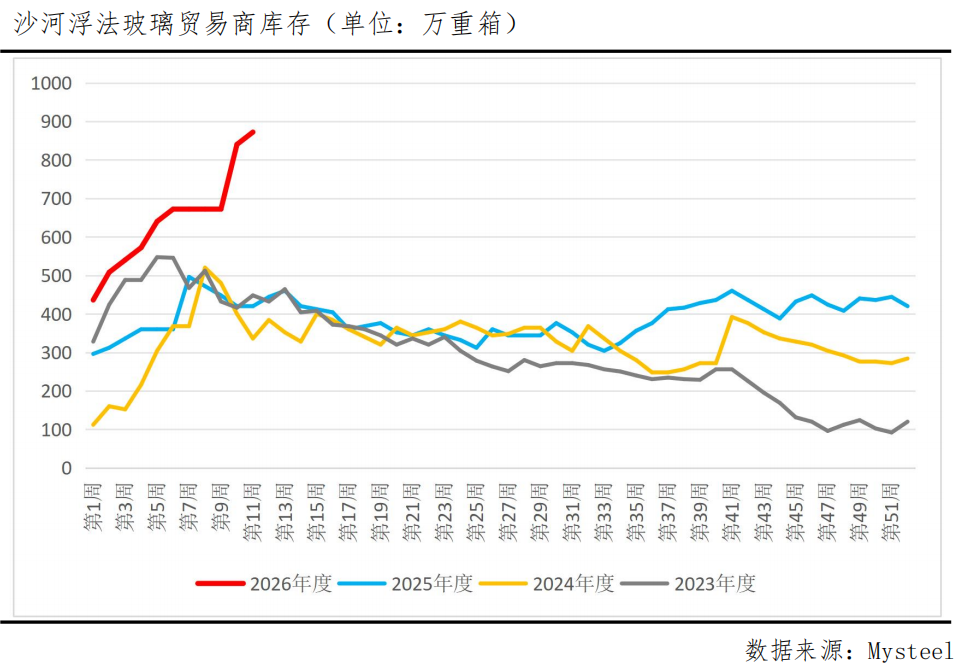

然而,需要清醒的认识到,目前的库存水平仍处于历史同期高位,同比增幅明显,绝对库存压力依然巨大。此外,当前的去库更多是库存从厂家到贸易商的转移,而非终端消耗的彻底加快。数据显示,沙河贸易商库存持续攀升至历史高位,终端需求的复苏仍需观察。

宏观与市场情绪:“反内卷”预期提振

宏观层面,2026年政府工作报告明确提出“深入整治内卷式竞争”,综合运用产能调控、标准引领、价格执法等手段,营造良好市场生态。近期建材行业如水泥、防水等细分领域已出现协同提价动作。这种“反内卷”的行业预期也传导至玻璃市场,市场对于玻璃行业通过协同控制产能、修复利润的预期有所增强,在一定程度上改善了市场对玻璃板块的悲观情绪。

后市展望:上方承压,下方有底

上行阻力:高库存与弱需求

尽管企业库存出现单周下降,但库存绝对量仍居高位,且贸易商库存持续攀升,终端需求的复苏仍需观察。当前下游加工厂订单天数依然维持在低位,随着价格的反弹,若下游抵触情绪增强,补库动力也将降低。此外,供应端仍有复产点火预期,沙河地区产线仍有点火计划,一旦价格回升至成本线以上,供应压力或将卷土重来。

下行支撑:成本与利润

目前,以天然气和煤制气为燃料的产线仍维持亏损状态,而以石油焦为燃料的产线利润甚至也降为负值(这是2月以来的第一次)。只要中东局势没有彻底缓和,能源价格就难以大幅回落,这意味着玻璃的成本支撑依然较为牢固,限制了玻璃价格的下方空间。

综合来看,玻璃期货价格上下两难,或将步入区间宽幅震荡格局。

【温馨提醒】市场风云变幻,期市波动起伏。光靠看盘可不够!加入我们的专属社群,专业分析师实时直播、金牌客服推送核心研报等。点击专属客服通道,立即加入交流群!立即进群>>

【关联个股】

福耀玻璃(600660)、旗滨集团(601636)、南玻A(000012)、金晶科技(600586)、安彩高科(600207)、秀强股份(300160)、耀皮玻璃(600819)、德力股份(002571)、海螺新材(000619)、山东药玻(600529)、正川股份(603976)、力诺药包(300487)、凯盛科技(600503)、亚玛顿(002623)、洛阳玻璃(600876)、海南发展(002163)、星星科技(300256)、华映科技(000536)、蓝思科技(300433)

关联个股仅为期货品种相关个股展示,本文不涉及个股分析,也不构成任何股票推荐。

【华创期货投研团队】

期货交易咨询业务经营许可证编号:【渝证监许可〔2017〕1号】

兰皓交易咨询资格证:Z0016521期货从业资格证:F03086798

制作时间:2026年3月13日

作者声明:作者具有中国期货业协会授予的期货交易咨询资格,承诺以谨慎、勤勉、尽责的职业态度,独立、客观地出具本报告。报告所采用的数据均来自合法渠道,分析逻辑基于作者的职业理解,研究方法专业审慎,研究观点客观公正,结论不受任何第三方的授意或影响,特此声明。

免责声明:本报告仅供华创期货有限责任公司(以下简称“本公司”)的客户使用。本公司不会因为关注、收到或阅读本报告内容而视其为本公司当然客户。

本报告中的信息均来源于公开资料和合法渠道,本公司对该信息的准确性、完整性或可靠性不作任何保证。市场行情瞬息万变,报告中的观点仅代表报告撰写时的判断,仅供客户参考之用,不作为客户的直接交易依据,本公司不因客户使用本报告而产生的损失承担任何责任。在任何情况下,本公司不向客户做获利保证,不与客户分享收益,与客户无利益冲突,请您自主决策,盈亏自负,并注意潜在的市场变化和交易风险。交易有风险,入市需谨慎。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如引用、刊发,需注明出处为“华创期货”,且不得对本报告进行有悖原意的引用、删节和修改。