美国国际资本不但继续净流入,且净流入额不降反升,表明“抛售美国”交易只是宏观叙事,却非客观事实。

长期以来,由于外汇短缺环境下形成的“升值是好事、贬值是坏事”的思维定式,大多数国人心中都有个“汇率升值—外资流入—本国资产重估”的执念。因此,2025年,洲际交易所(ICE)美元指数下跌9.4%,创八年来最大跌幅,这让“抛售美国”之说在国内大行其道。然而,从美国财政部的国际资本流动报告(TIC)(主要是跨境证券投资)数据看,同年美国国际资本不但继续净流入,且净流入额不降反升,表明“抛售美国”交易只是宏观叙事,却非客观事实。

美元贬值难消外资对美国热情

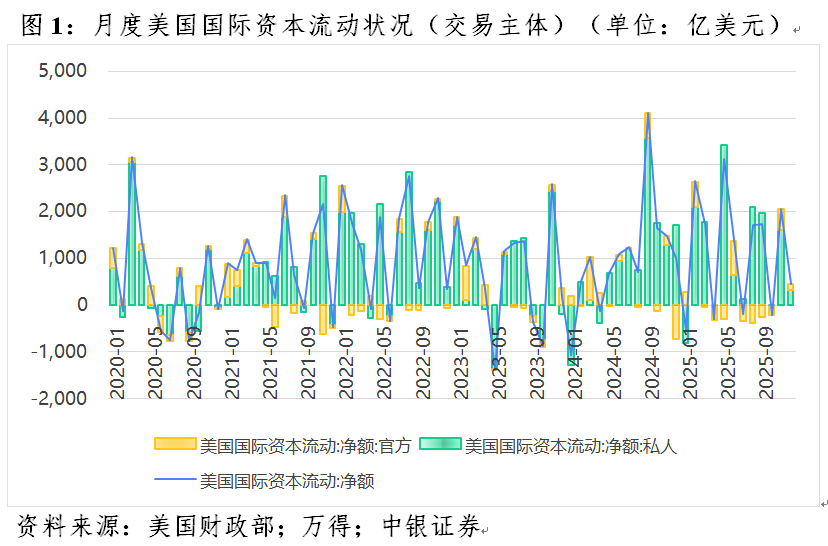

2025年,美国国际资本净流入13519亿美元,较上年增长11.2%,净流入额排名史上第二,仅次于2022年的16231亿美元。

从交易主体看,官方外资没有像市场预想的那样大规模减持美国资产,反而净流入317亿美元,只是规模比上年骤降75.8%,全年有3~5月、7~10月累计7个月份为净流出;私人外资依然积极增持美国资产,净流入13202亿美元,增长21.8%,全年有1、4、10月3个月份为净流出,但全年累计净流入额排名史上第二,仅次于2022年的15971亿美元(见图1)。可见,若非说美元贬值有影响的话,最多也只是影响了美国国际资本流动的结构而非总量。

2025年初特朗普重返白宫以来,实施了大规模加征关税、驱逐非法移民、改革政府机构、对企业永久性减税、干预美联储独立性、干涉他国政治、挑起地缘争端等政策,导致美国全球领导力下降、美国例外论破产、美元信用裂痕扩大。从前述数据看,总体上,官方外资风险偏好偏低,对此更为敏感,私人外资却火中取栗,依然在逆势加码美国资产。

2025年上半年,即便因股汇“双杀”乃至股债汇“三杀”,美元指数累计下跌10.8%,创1973年以来同期最差表现,美国国际资本净流入仍同比增长2.93倍。其中,私人外资净流入增长11.14倍,官方外资净流入减少37.7%(见图1)。

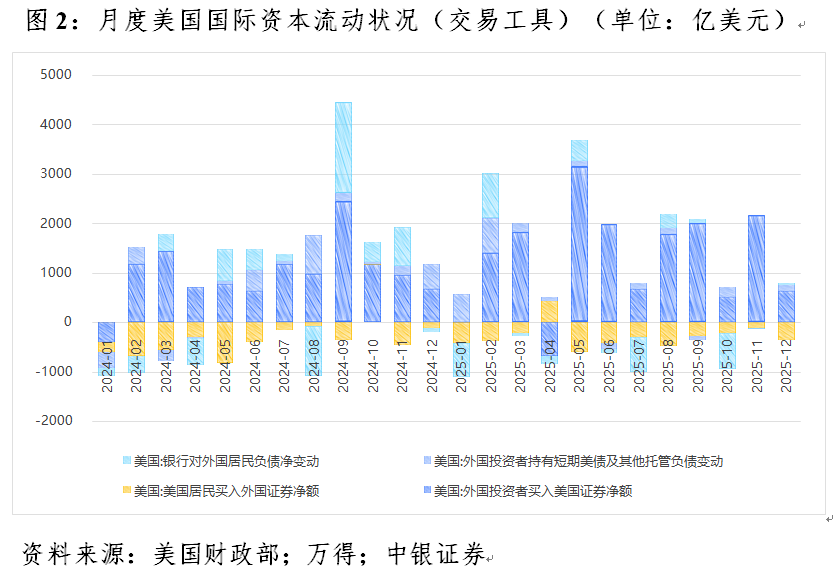

从交易工具看,2025年,海外投资者净买入长期美国证券12220亿美元,较上年增长57.5%;外国投资者持有短期美债及其他托管负债增加1997亿美元,增长1.7%;银行对外国居民负债由上年净增加2430亿美元转为净减少698亿美元。

在海外投资者净买入长期美国证券中:外国投资者净买入长期美国证券15517亿美元(即外来对美长期证券投资净流入),增长31.0%,净流入额刷新历史纪录;美国投资者净买入长期外国证券3296亿美元(即美国对外长期证券投资净流出),减少19.4%(见图2)。这进一步表明,美元颓势尽显,但外资对美国资产兴趣有增无减,同时美资对外国证券也未出现集中流出。

外资对美国资产风险偏好提升

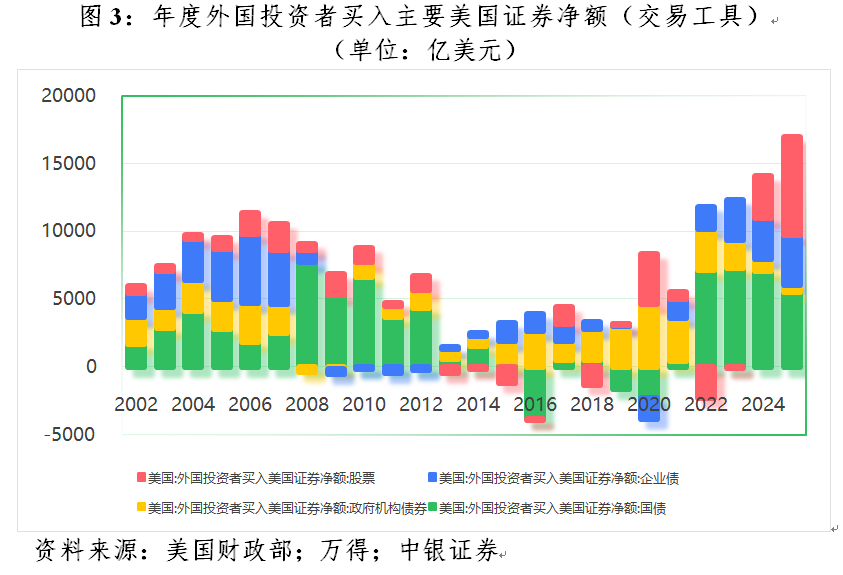

外国投资者主要持有国债(包括短期国库券和长期国债,统称“美债”)、政府机构债、企业债和股票四大类美国证券资产(下同)。2025年,外资对四大类资产均为净买入,但从相对变动看,对企业债和股票资产是多增,对美债和机构债却是少增。

从交易工具看,全年外资累计净买入美国证券16124亿美元,较上年增长19.4%,净买入额创历史新高。其中:净买入股票7201亿美元,增长1.34倍,净买入额刷新历史纪录,是外资第一大类净增持资产,也是增持最多的资产;净买入美债5510亿美元,下降22.6%,是第二大类净增持资产,其中净买入长期美债4088亿美元,少增16.6%,净买入短期国库券1423亿美元,少增36.0%;净买入企业债3671亿美元,增长20.5%,是第三大类净增持资产;净买入政府机构债558亿美元,下降32.8%,是第四大类净增持资产(见图3)。相对于美债和机构债,企业债和股票属于风险资产。上述变动表明,外资对美国资产的市场风险偏好上升,与私人外资净流入多增相互印证。

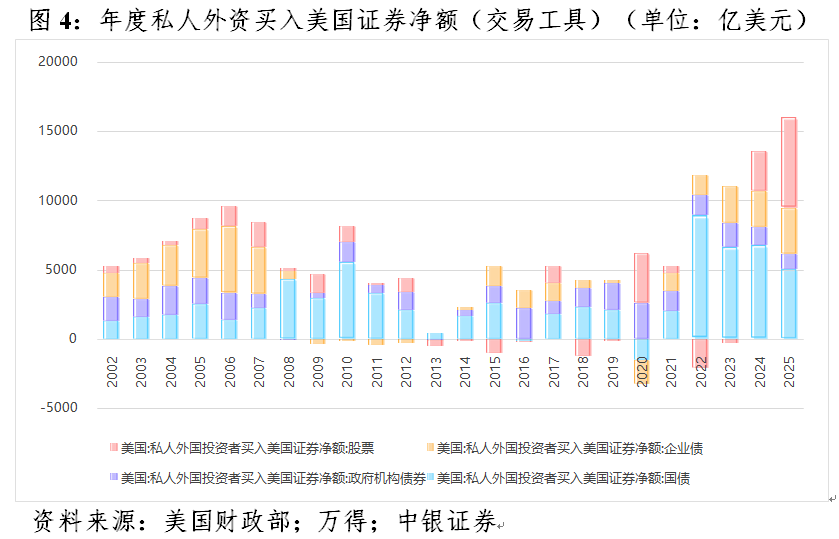

从交易主体看,2025年,私人外资累计净买入美国证券16026亿美元,增长18.2%,净买入额创历史纪录。其中:净买入股票6585亿美元,增长1.33倍,净买入额创历史新高,是私人外资第一大类净增持资产,也是增持最多的资产;净买入美债5034亿美元,减少26.2%,其中净买入长期美债4427亿美元,少增14.3%,净买入短期国库券607亿美元,少增63.3%;净买入企业债3278亿美元,增长24.0%;净买入政府机构债1129亿美元,减少11.2%(见图4)。

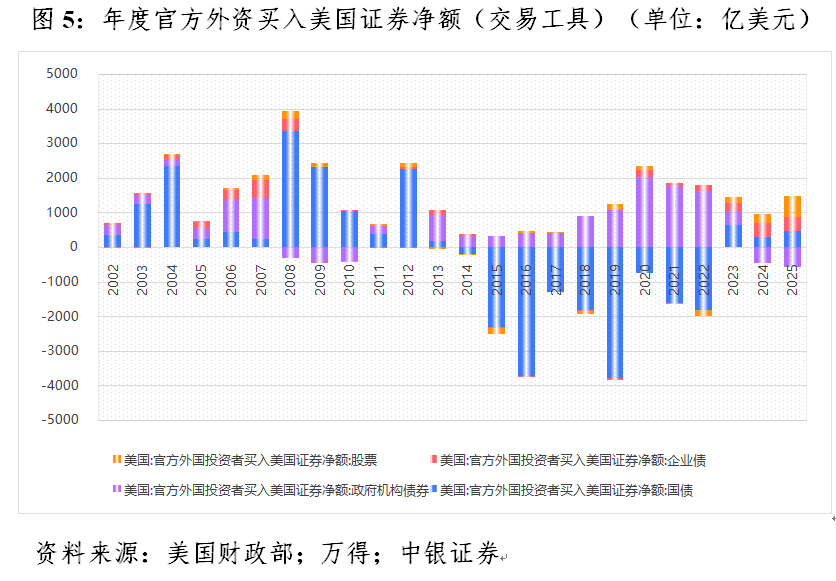

2025年,官方外资累计净买入美国证券913亿美元,增长77.4%。其中:净买入股票616亿美元,增长1.43倍,净买入额创历史新高;净买入美债476亿美元,增长57.6%,其中净卖出长期美债340亿美元,增长26.9%,净买入国库券816亿美元,增长43.2%;净买入企业债392亿美元,减少2.3%;净卖出政府机构债571亿美元,增长29.1%,为连续两年净卖出(见图5)。

在美股迭创新高的背景下,一向求稳的官方外资与私人外资一样,也没有按捺住追涨的冲动,连续三年净买入风险资产——美国股票。但在美国经济政策不确定性增加的背景下,官方外资对无风险资产——美债采取了“锁短卖长”、总体多增的操作,而私人外资则是长短期国债全面少增,却加大了对股票和企业债的风险暴露。

需要指出的是,2025年,外资净增持美债5510亿美元,相当于同年新增美债总额的24.0%,较上年占比回落8.1个百分点,为2022年以来最低,但仍两倍于2008~2021年平均11.7%的水平。事实上,虽然2022年俄乌冲突爆发后,西方对俄联合金融制裁,动摇了美元的安全资产地位,但外资仍是美债的重要资金供给方,2022~2025年前述占比平均为30.5%,远高于2008~2021年的均值。与此同时,2025年4月特朗普宣布关税政策引发市场剧烈波动之后,外国投资者充分利用了美元及美国资产估值调整的机会,大幅增加了对美国股票的投资。

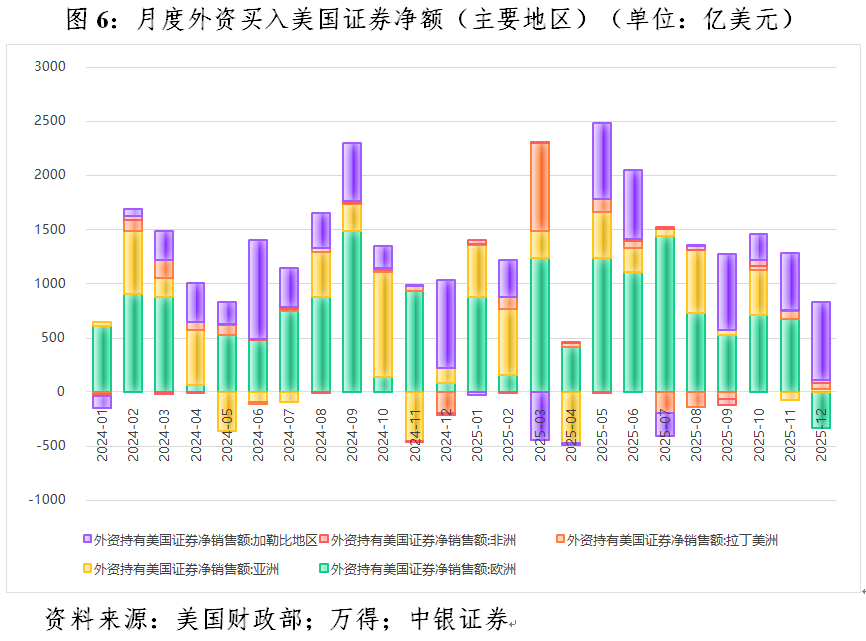

从TIC划分的五个主要地区(欧洲、亚洲、非洲、拉丁美洲和加勒比地区)外国投资者(不含国际组织)看,均增持了美国证券资产,其中仅有加勒比地区较上年少增了美国证券,其他四个地区均为多增。2025年,欧洲外资净买入美国证券8783亿美元,多增14.1%,仍是全球持有和增持美元资产最多的洲;亚洲外资净买入2583亿美元,多增23.3%;加勒比地区外资净买入3191亿美元,少增19.0%;拉美外资净买入909亿美元,多增1.65倍;非洲外资净买入132亿美元,多增2.67倍(见图6)。这再次表明,“抛售美国”只是个别现象,远非普遍趋势。

值得一提的是,2025年,加拿大投资者累计净买入美国证券895亿美元,上年为净卖出1086亿美元。看来,尽管加拿大人对拖累其经济的贸易政策以及美国对其国家主权的威胁感到愤怒,但政治归政治、生意归生意,加拿大投资者并未动用金融武器。而在美国政府就格陵兰岛问题频频施压之际,2025年,丹麦投资者由上年净买入19亿美元转为净卖出美国证券30亿美元,或显示丹麦投资者清仓美国资产的警告正在付诸行动。

在国际经贸秩序遇到严峻挑战、大国博弈更加复杂激烈的背景下,2025年,中国投资者净卖出美国证券2104亿美元,较上年增长62.2%。同时,中国投资者连续两年全面减持四大类美国证券资产,分别净卖出美国国债、政府机构债、股票和企业债1120亿、642亿、341亿和1.4亿美元。其中,美国国债、企业债和股票分别较上年多卖出540亿、214亿和56亿美元,只有机构债少卖了2.7亿美元。

非交易因素推升全球美元储备

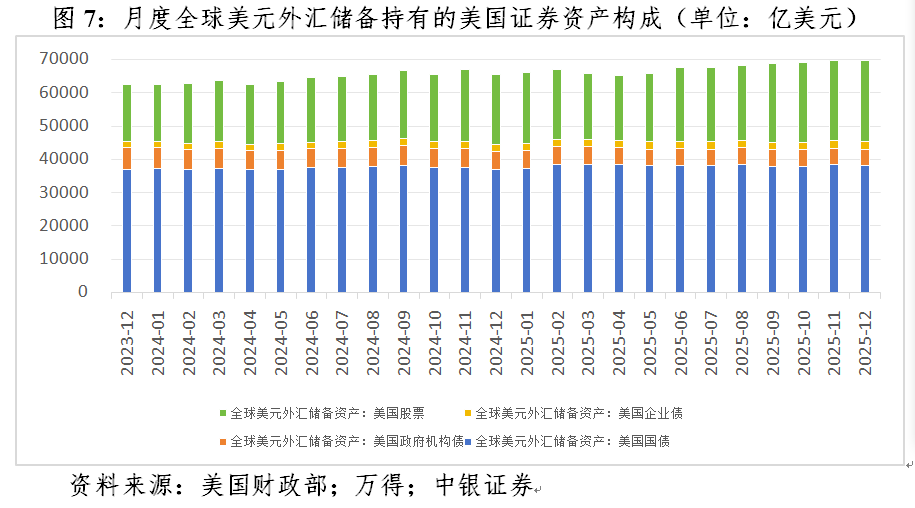

根据TIC数据推算,截至2025年底,以(不含国际组织的)官方外资持有的美国证券资产规模衡量的全球美元外汇储备余额为69672亿美元,较上年底增加4203亿美元,增长6.4%(见图8)。其中,净买入美国证券785亿美元,增长13.61倍,贡献了全球美元外汇储备增加额的18.6%;非交易引起的美国证券资产规模增加3418亿美元〔包括估值效应(+4588亿美元)和统计调整(-1170亿美元)引起的变化〕,增长8.8%,贡献了81.4%。

进一步分析,在全球美元外汇储备持有的四大类美国证券资产中:持有美债37938亿美元,较上年底增加1142亿美元,其中净买入美债518亿美元,非交易引起的美债余额增加623亿美元;持有美国政府机构债4897亿美元,减少569亿美元,其中净卖出机构债601亿美元,非交易引起的机构债余额增加31亿美元;持有美国企业债2362亿美元,增加222亿美元,其中净买入企业债277亿美元,非交易引起的企业债余额减少55亿美元;持有美国股票24475亿美元,增加3409亿美元,其中净买入股票590亿美元,非交易引起的股票余额增加2819亿美元(见图7)。

2025年第四季度,前述可比口径的全球美元外汇储备余额增长1.6%,美元指数反弹1.5%,预计当季全球美元外汇储备份额有望止跌反弹。不过,鉴于全球美元外汇储备余额全年增幅(6.4%)小于同期美元指数的跌幅(9.4%),预计2025年全球美元外汇储备份额仍将录得下降,美元外汇储备份额将连续11个季度低于60%。

此外,世界黄金协会的统计数据显示,截至2025年9月底,不含国际货币基金组织(IMF)和国际清算银行(BIS)的全球黄金储备价值41187亿美元,大于同期全球美元外汇储备中持有的美债余额37879亿美元,并继续大于2025年底全球美元外汇储备中的美债余额(见图7)。这反映黄金储备的重要性已经超越了美债储备,是国际货币体系多极化演进的又一重要里程碑。

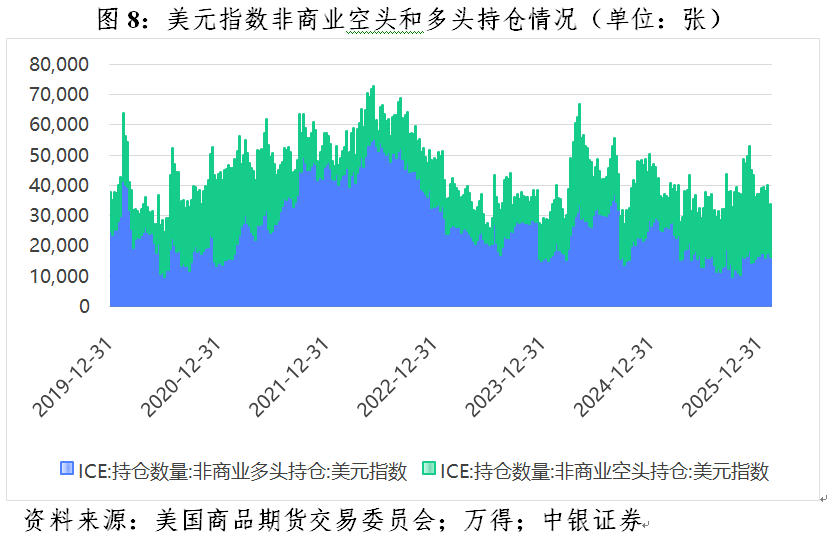

综上,决定国际资本流动状况的是国际收支结构而非汇率涨跌。2025年美国资本净流入增多,更多是其经常项目逆差膨胀的镜像。前三季度,美国国际收支口径的经常项目逆差9154亿美元,同比增长4.8%,资本和金融项目净流入(含净误差与遗漏,下同)9184亿美元,增长4.8%,其中来美证券投资净流入13439亿美元,增长34.6%。只是出于对美元趋势性贬值的担心,投资者集中对冲美元多头头寸,才加速了美元贬值。美国商品期货交易委员会的数据显示,自2025年6月中旬以来,美元指数的非商业空头持仓数量持续大于多头持仓(见图8)。

反过来,虽然2025年人民币对美元即期汇率(即银行间市场下午四点半成交价)升值4.4%,但全年中国资本和金融项目净流出7383亿美元,较上年不降反增51.9%,这与同期中国经常项目顺差6916亿美元,增长63.1%形成镜像。特别是前三季度,人民币升值2.5%,来华证券投资由上年同期净流入946亿美元转为净流出450亿美元。其中,来华股票投资净流入131亿美元,同比增长1.54倍,来华债券投资由上年同期净流入894亿美元转为净流出581亿美元。此种情形下,最多只能说人民币升值增强了人民币股票的外资吸引力。但是,人民币债券难道不算是中国资产吗?债券通数据显示,2025年,外资净减持境内人民币债13015亿元人民币,且自2025年6月起已连续净减持了9个月。

更为合理的逻辑是:中国资产重估不一定以人民币升值为条件,人民币升值反倒可能是中国资产重估的结果。

(作者系中银证券全球首席经济学家)