界面新闻记者 | 杨志锦

2月10日晚间,中国人民银行发布了《2025年第四季度中国货币政策执行报告》(以下简称报告)。

界面新闻根据报告相关数据计算,2025年大型银行新增人民币贷款10.66万亿,占各类型银行新增信贷的56.6%,创出历史新高。与此同时,中小行尤其股份行新增信贷占比有所下降,外资行新增信贷规模则连续多年为负。

拉长时间看,过去几年银行业信贷市场发生了翻天覆地的变化:一方面,国有大行信贷市场份额不断提升,占比由不足40%上升至接近60%,成为服务实体经济的主力军;另一方面,中小行信贷市场份额由60%降至40%左右。

界面新闻记者采访了解到,造成这一变化的核心原因在于,2019年以来国有大行积极践行普惠金融战略,其业务下沉对中小行形成“掐尖”。在中央“支持国有大型金融机构做优做强”、“推进中小金融机构减量提质”的定调下,国有大行信贷市场份额或将继续提升。

大行信贷占比更高

在货币政策执行报告中,央行按季度披露中资大型银行、中资中小型银行、小型农村金融机构、外资金融机构的新增人民币贷款数据。

根据央行界定,以2008年末各金融机构本外币资产总额为参考标准,资产总量大于等于2万亿元的银行为中资大型银行,包括工商行、建设银行、农业银行、中国银行、国开行、交通银行和邮储银行等七家银行;总量小于2万亿元的银行为中资中小型银行,包括股份行、城商行、农发行和进出口银行。小型农村金融机构则包括农村商业银行、农村合作银行、农村信用社。

根据央行数据,2025年大型银行新增人民币贷款10.66万亿,相比上年少增约1000亿。但由于全行业信贷都在收缩,大行新增信贷占比不降反升。

拉长时间看,2018年大型银行新增信贷占比处于34.8%的相对低位,但2019年后这一占比持续上升,2023年首度超过一半,2025年达到56.6%的峰值。

界面新闻记者了解到,其原因在于2019年的政府工作报告首度设定了普惠金融量化增长目标,要求当年国有大型商业银行小微企业贷款增长30%以上。当年国有大行超额完成了任务,此后几年也保持着30%左右的增速。在此背景下,一些中小行的客户被大行“挖走”。

“大行下沉到地方后,靠着数字化优势和低利率贷款,我们15%-20%的存量普惠小微客户出现了流失。”某股份行地市分行普惠金融部负责人对界面新闻记者直言。

除普惠金融外,大行近年来也加大了科技贷款、绿色贷款的投放力度,相关市场份额进一步提升。值得注意的是,近年来的有效信贷需求不足非但没有削弱大行竞争力,反而强化了大行的“马太效应”。

“在‘僧多粥少’的信贷市场中,大行凭借政策、资金、技术、风险抵御能力的综合优势,通过低价贷款实现了市场份额的逆势扩张。”某股份行资产负债部人士对界面新闻记者表示。

由于国有大行在服务小微企业、支持科创等重大战略任务中发挥了重要作用,高层对大行的定调也出现显著变化。2023年10月召开的中央金融工作会议提出,支持国有大型金融机构做优做强,当好服务实体经济的主力军和维护金融稳定的压舱石。

在这一定调下,去年中央财政发行5000亿元特别国债向中国银行、建设银行、交通银行、邮储银行注资,今年将向工商银行、农业银行注资。市场预计注资规模将达到8000亿左右,可撬动新增信贷6万亿左右,大行信贷市场份额有可能进一步提升。

股份行信贷份额下滑较多

在大行信贷占比上升的同时,中小行的信贷占比持续下降,其中外资行新增信贷在2022年转为负值,此后连续四年为负。

“大行信贷成本低,确实会对我们造成一些影响,但我们在服务企业出海方面的优势更大。”沪上某外资行行长对界面新闻记者表示,“我们在服务企业出海过程中会形成很多资金沉淀,但我们不刻意追求信贷或者规模扩张,更多配置在国债等资产上。”

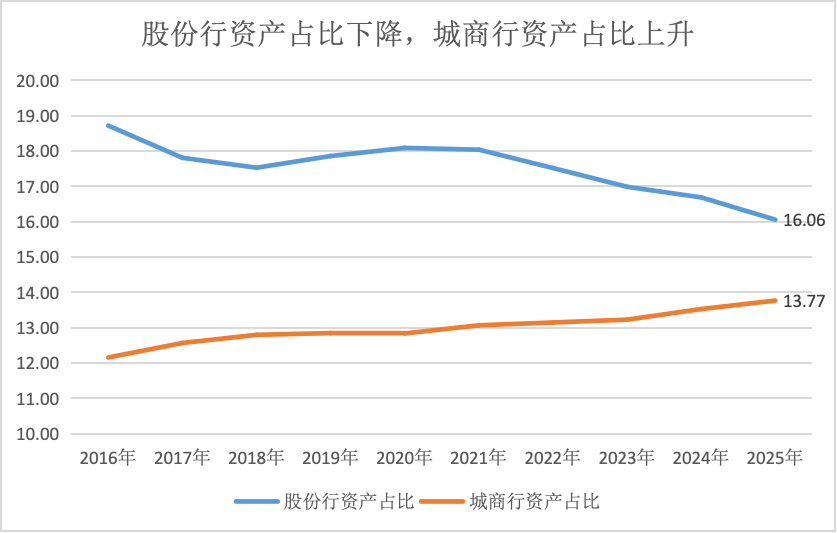

在其他银行类型中,小型农村金融机构新增信贷占比也有所下降,但市场份额下降不大,整体在10%左右。中资中小型银行信贷市场份额则下降较大,由2018年的53.7%降至2025年的34.9%,下降了约19个百分点。

央行并未进一步披露中资中小型银行信贷占比的情况,但从金融监管总局的数据看,这期间主要是股份行的市场份额下降,但城商行的市场份额逆势上升。

金融监管总局数据显示,2018年-2025年股份行资产占银行业资产的比重下降了1.5个百分点,同期城商行的这一占比则上升了1个百分点。

界面新闻记者了解到,近年在中央“经济大省挑大梁”的政策引导下,重大项目、专项资金、土地指标等资源进一步向经济大省集中,为地方城商行拓展优质政务类项目贷款创造了有利条件,城商行政务类贷款增长较快。

“股份行规模较高,需要在资产配置上更均衡。传统的房地产领域熄火了,零售信贷需求也很萎靡,城投贷款又不敢像城商行那样跟进,结果就是股份行扩表乏力。”前述股份行资产负债部人士对界面新闻记者表示。

值得注意的是,股份行资产份额的下降要远小于其新增信贷占比的下降,很可能是因为股份行信贷增长慢,但更多配置了债券,导致金融投资增长快。

以招商银行为例,2018年-2025年9月间,招商银行贷款余额增长了0.8倍,但金融投资余额增长了1.4倍,这意味着招商银行的扩表更加依赖金融投资。

“当前有效信贷需求不足,银行业加大债券投资会是一个长期的现象。但是银行必须保持合理的资产配置结构,贷款的收益率更高,也能更好地服务好客户、获得综合收益,因此银行必须要保持贷款的合理增长,而不能简单依靠债券投资。”招商银行行长王良去年6月在该行股东大会上表示。

由于近年来一些中小金融机构风险暴露甚至被民营控股股东“掏空”,高层对中小银行的定调也出现显著变化。2023年中央金融工作会议提出,要推动中小金融机构兼并重组、实现减量提质,立足当地开展特色化经营,防止无序扩张。

在此背景下,国有大行还下场收购了一些出险的中小银行,这客观上会使大行信贷市场份额进一步提升。

“银行业务的根基还是客户和市场,没了客户,什么价值驱动、结构优化都是空话。所以关键不是在扩表和缩表之间选择,而是怎么在控制好风险的前提下,稳住客户和市场。”前述股份行资产负债部人士对界面新闻记者表示。