全球石油市场正在消耗一个正在缩小的缓冲垫。

据追风交易台消息,摩根大通大宗商品团队近期发布分析,对当前全球原油库存状况发出警告:表面上看,全球坐拥84亿桶库存,储量充裕;但剥开这个数字,真正能在不引发系统性压力的前提下动用的,只有约8亿桶。

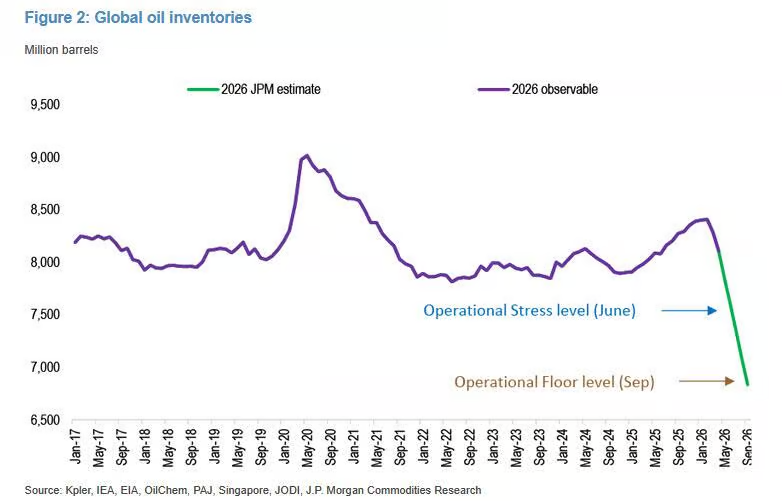

更关键的是时间线。摩根大通测算,若霍尔木兹海峡封锁持续,经济合作与发展组织(OECD)商业库存将于今年9月触及“运营最低值”——届时油品流通系统将不再只是“紧张”,而是面临实质性的运转失灵风险。

到那个节点,全球可能将别无选择,霍尔木兹海峡“无论如何都将重开”。

84亿桶的幻觉:真正能用的只有8亿桶

数字本身并不说明问题,结构才是关键。

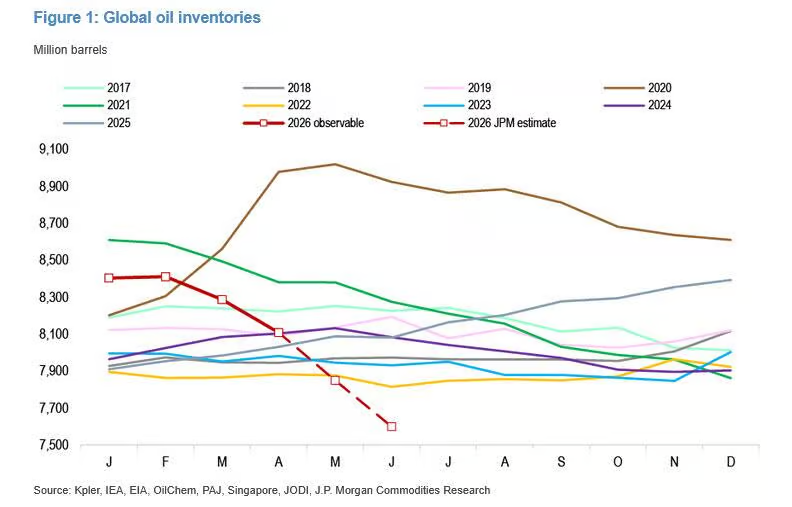

截至2026年初,全球库存共84亿桶。其中约66亿桶储于陆上,18亿桶漂浮在海上(包括在途货物及受制裁的俄罗斯、伊朗原油)。按品类分,约52亿桶为原油,32亿桶为成品油。

但这84亿桶并非都能随时取用。

摩根大通大宗商品分析师Natasha Kaneva指出,大量库存被“锁死”在管道填充量、储罐最低液位及其他运营约束中,根本无法动用。真正可在不引发运营压力的前提下提取的,只有约8亿桶。

截至4月23日,这8亿桶中已有约2.8亿桶被消耗,用于缓冲封锁冲击。

剩余可用缓冲:约5亿桶出头。

库存如何被一层层剥开

理解这场危机,需要理解库存被消耗的顺序——就像剥洋葱,从最外层开始,越往里越痛。

第一层:海上浮动库存。这是最容易动用的部分。油轮上的货物可以迅速改变目的地,无需任何政策决定。年初时海上库存约18亿桶,过去两个月已下降1.4亿桶,平均消耗速度为270万桶/日。随着最后一批经霍尔木兹海峡的货物于4月20日抵达,这一层的消耗速度预计将开始放缓。

第二层:陆上商业库存。炼厂储罐、港口库存、Cushing(美国)、ARA(欧洲)、新加坡等枢纽的商业库存。OECD商业库存从2月的28亿桶降至目前约27.2亿桶,4月消耗速度加快至220万桶/日。

第三层:战略石油储备(SPR)。政府控制的应急储备,通常只在危机严重时才动用。目前美国、日本、韩国合计释放速度约为250万桶/日。自3月26日日本首次释放战略储备以来,OECD战略储备已减少6100万桶。

最后一层:运营最低库存。这是管道正常运转、炼厂维持生产所必须保留的最低量。这部分几乎从不动用——一旦触及,系统就会开始失灵。

为什么“运营最低值”是真正的红线

这里有一个关键逻辑。

库存见底,并不意味着油桶里一滴油都没有了。真正的危险,是流通量不足。

摩根大通用了一个类比:这就像人体血压。血液总量可能还在,但如果循环系统压力不足,器官就会开始缺氧。对石油系统而言,一旦工作库存降至临界点以下,管道压力下降、港口装载效率恶化、炼厂无法及时获取所需油品、交易商开始抢购近月合约——系统不是因为“没油”而崩溃,而是因为“流通不畅”而失灵。

历史数据显示,OECD成品油库存(含商业和战略储备)极少跌破约35天的远期需求量,对应约16亿桶。这是一个经过历史验证的实际下限。

报告测算显示:若霍尔木兹海峡持续封锁,且需求破坏稳定在550万桶/日,OECD商业库存将于今年9月触及这一运营底线。

需求破坏:本该是缓冲,却在失效

按照正常逻辑,油价飙升会自动压制需求,从而减缓库存消耗——这是市场的自我调节机制。

但这一次,这个机制正在被人为削弱。

多国政府为防止社会动荡,正在对油价进行补贴,人为压低终端消费者感受到的价格冲击。这意味着需求破坏的规模低于市场价格信号所应触发的水平,库存消耗速度因此比预期更快。

数据已经反映出这一趋势:3月全球石油需求降幅约为280万桶/日,4月扩大至430万桶/日,5月预计进一步升至550万桶/日。

但该行警告,如果政府补贴持续压制需求破坏,这550万桶/日的降幅可能无法实现,库存触底的时间将比9月更早。

9月:无论如何都将重开

逻辑链条最终指向一个结论。

OECD商业库存预计最早将于今年6月开始接近运营压力阈值,并于9月触及实际底线。届时,全球将面临一个没有退路的选择:要么霍尔木兹海峡重新开放,要么进入能源系统全面失灵的未知领域。

后者意味着什么?该行分析师的措辞是:“前所未有的能源崩溃,以及全球性经济萧条。”

这也是为什么分析师认为,霍尔木兹海峡在9月前“无论如何都将重开”——不是因为各方一定会达成政治共识,而是因为现实不允许其他结局。

对市场而言,这个时间表意味着:从现在到9月,每一周的封锁延续,都在压缩全球能源系统的安全边际,也在为油价的下一步走势积累更大的变量。

本文转载自“华尔街见闻”;智通财经编辑:严文才。