登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:财经任来风

﹝关注一下﹞

我是财经任来风

2026年4月30日,A股财报披露截止日的最后一刻,白酒龙头五粮液扔出一枚“超级核弹”,发布《前期会计差错更正公告》,对2025年全年财报进行史诗级追溯调整。

数据有多离谱?累计调减收入超303亿元、调减利润超169亿元,相当于直接抹去了半个贵州茅台一年的营收。

2025年一季度营收从369.4亿元砍至170.86亿元,净利润从148.6亿元骤降至44.16亿元,降幅超70%;全年营收同比暴跌54.55%,净利润狂降71.89%。

由于2025年财务数据追溯调整导致基数较低,2026年一季度净利润立马“反弹”至80.63亿元,同比暴涨82.57%。这场精心设计的“财务大洗澡”直接把投资者搞懵圈了。

而这一切的导火索,正是2026年2月28日五粮液原董事长曾从钦被留置调查。五粮液这出“百亿级财报魔术”,到底藏着多少秘密?又该如何收场?

01

导火索:

董事长被留置

权力真空引爆财务大地震

我们也来追溯一下这场财务地震的关键时间线。

2026.2.28:五粮液党委书记、董事长曾从钦被纪检监察机关留置调查,“一把手”突然缺位。

2026.2.28—4.28:长达两个月的“权力真空期”,代行职权的副董事长华涛不敢在旧口径财报上签字,审计机构天职国际也拒绝放行,年报编制彻底停滞。

2026.4.28深夜:五粮液突然宣布2025年年报从4月29日延期至4月30日(法定最后披露日),理由是“完善定期报告编制与复核工作”,实则关门重算全年账目。

2026.4.30盘后:同步披露追溯调整公告+2025年年报+2026年一季报,一次性把2025年Q1Q4全量数据推倒重来。

02

无人担责

只能“重算旧账”

根据《公司法》《证券法》规定,上市公司年报必须由法定代表人(董事长)签字盖章方可生效。曾从钦被留置后,代行班子面临两难:

不签字的话,年报无法按时披露,直接触发退市风险警示;

签字的话,追认前任时期激进的收入确认政策,未来可能被认定为“串通造假”,可能要承担连带责任。

审计机构天职国际同样陷入绝境,若对旧口径财报出具标准无保留意见,一旦后续被查出问题,将面临巨额处罚甚至吊销资质。

唯一的破局之路,就是推翻前任的收入确认逻辑,以“会计差错更正”名义重算2025年账目,新班子签字、审计放行。

03

深层动机

切割责任、财务洗澡

这场百亿级调整,肯定不是简单的“会计核算失误”,会不会是新班子为了切割前任责任呢?

调整理由定为“梳理业务模式、基于谨慎性原则调整收入确认”,潜台词直指“曾从钦时期收入确认太激进、不谨慎,是前任遗留差错”。

但是奇怪的是,按理说如果收入确认错误,那肯定不只是2025年,但是结果却是调整范围仅锁定2025年(曾从钦全面主导期),不碰2024及以前,那以前的财务数据就可靠?

旧口径下,五粮液采用“发货即确认收入”模式,默许经销商大量压货,2025年虚增收入、利润严重。新口径改为“经销商签收+验收+实际动销后才确认收入”,一次性出清渠道库存、批价倒挂等历史包袱。

04

百亿级差错

算不算财务造假?

如此大规模的追溯调整,难道仅仅是以确认差错来结束?

根据《企业会计准则第28号——会计政策、会计估计变更和差错更正》,前期差错包括计算错误、会计政策应用错误、疏忽或曲解事实、舞弊影响四大类。其中,舞弊影响即故意造假,属于性质最恶劣的差错类型。

五粮液官方将此次调整定性为“会计差错更正”,强调是“基于谨慎性原则调整收入确认核算”,否认存在主观造假。

但市场与法律界普遍质疑:303亿收入、169亿利润的调整,绝非简单的“核算失误”,而是长期激进确认、虚增业绩的集中爆雷。

一般而言,所谓财务造假是指虚构业务或数据,即无中生有,或者有中生无;而会计差错是指业务本身是真实的,只是确认时点和方式不对。

这或许是没有认定五粮液财务造假的原因。

05

如何追究责任?

《证券法》第八十五条明确规定,上市公司信息披露必须真实、准确、完整,不得有虚假记载、误导性陈述或者重大遗漏。第一百九十七条规定,信披违法违规的,可处以最高1000万元罚款,情节严重的可暂停上市、终止上市。

对比来看,五粮液的行为完全符合信披违法的构成要件,五粮液的这个情节已经是非常充分了。

2025年多期财报存在虚假记载,虚增收入、利润规模创下A股历史纪录;未及时披露收入确认政策重大变更,误导投资者做出决策;直到2026年4月30日才追溯调整,延迟披露重大财务差错。

然而,截至目前,证监会未对五粮液立案调查,仅下发年报问询函要求说明调整合理性。反观其他普通上市公司,千万级别的收入调整即被立案、处罚,甚至退市。

事实上,之前比五粮液财务差错规模要小得多的公司都被立案调查或处罚了。我们梳理了近年因收入确认错误、追溯调整被处罚的四家上市公司:

(1)兴化股份(维权)(002109):调减利润5560万,被立案+ST

2026年4月,兴化股份披露子公司20242025年提前确认收入、少结转成本,追溯调整调减2024年利润5560万元。随即被证监会立案调查,5月6日被实施ST,审计机构天职国际出具内控否定意见。

(2)南新制药(维权)(688189):虚增收入2453万,被立案+重组终止

2023年,南新制药子公司冒名签收、跨期确认收入,虚增2023年收入2453万元。2025年9月被证监会立案调查,10月终止4.8亿元资产重组,股价暴跌,时任高管被警示处罚。

(3)苏文电能(300982):调减营收6300万,被责令改正+高管警示

2026年4月,苏文电能因20222024年误用收入确认方法,追溯调整调减2023年营收6300万元。江苏证监局直接责令改正,交易所下发监管函,董事长、财务总监被出具警示函。

(4)奇信股份(退市):8年虚增利润30亿,强制退市+重罚+审计追责

2012-2019年,奇信股份系统性虚增收入、利润,累计虚增利润超30亿元。2023年被强制退市,证监会罚款5000万元,实控人终身市场禁入;审计机构天职国际被没收业务收入368万元、罚款2339万元、暂停证券服务业务6个月,签字注会市场禁入5年。

从以上案例可以看到,普通上市公司千万级调整即立案、处罚、高管追责,奇信股份更是因长期造假直接退市、审计机构被顶格处罚.

而五粮液百亿级调整,仅以“会计差错更正”收尾,未被立案、未被处罚、高管无责、审计放行。

这难道是要区别对待吗?但是也有可能是,监管部门还在调查研究,还没来得及处理,后面也有可能会介入调查。

06

审计责任:

天职国际,到底该担何责?

这么大规模财务差错,如果只是把板子达到五粮液身上,那肯定是不全面的。因为审计机构也是上市公司财务数据真实性的最重要的关口,这么长时间的差错,难道会计师都没有及时发现纠正?

天职国际作为五粮液20242025年财报审计机构,连续多年出具标准无保留意见,对以往“发货即确认收入”的激进政策未提出任何异议。直到曾从钦被留置、新班子决定重算旧账,天职国际才“幡然醒悟”,认可调整后的财报并再次出具标准无保留意见。

这种前后矛盾的审计行为,严重违反审计准则,未做到勤勉尽责:

首先是未对收入确认这一关键审计事项执行充分的审计程序,未核查经销商压货、收入真实性;

其次是对明显异常的财务数据(如2025年前三季度营收高于全年营收)视而不见,未保持职业怀疑;

第三是否存在与管理层合谋,将可能的财务造假包装为常规会计差错,规避监管追责?

事实上,上面提到的几个案例中,已经有审计机构被连带处罚或调查,五粮液案为何“平安无事”?

资料显示,2024年8月,证监会对天职国际在奇信股份案中的违法违规行为作出顶格处罚:没收业务收入367.92万元,罚款2339.62万元(收入的6.3倍),暂停证券服务业务6个月,签字注会市场禁入5年。处罚理由正是“未勤勉尽责、未执行必要审计程序、对异常视而不见、伪造篡改审计底稿”。

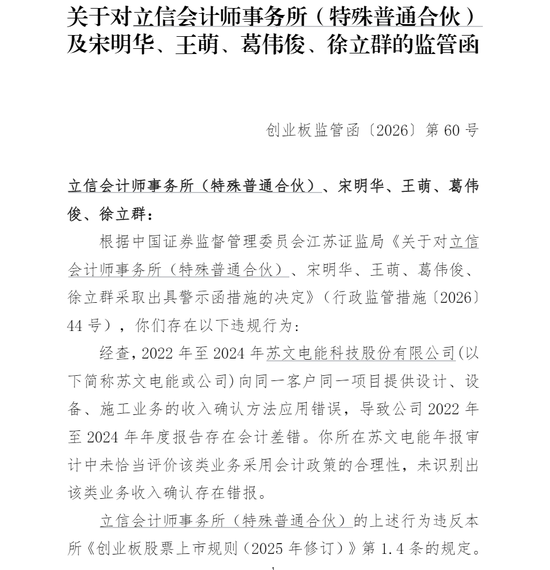

就在几天前的4月26日,苏文电能的审计机构立信会计所,就因为收入确认方法应用错误而未恰当评价和未识别确认错误,会计所和相关签字会计师宋明华、王萌、葛伟俊、徐立群均被深交所出具监管函。

对比其他上市公司,天职国际在五粮液案中的失职情节更严重、涉及金额更大、影响范围更广。

然而,截至目前,天职国际未因五粮液案被立案调查、未被处罚、未被追责,甚至继续担任五粮液审计机构。

根据《证券法》第一百六十三条、第二百一十三条,审计机构未勤勉尽责、出具虚假审计报告的,应没收业务收入、处以罚款、暂停或吊销证券服务业务许可,签字人员市场禁入。

07

监管不能沉默

市场需要公平

我们认为,面对五粮液数百亿级追溯调整、信披违法违规,证监会绝不能继续沉默,必须立即立案调查,核查20242025年收入确认真实性,区分“会计差错”与“故意造假”;

调查曾从钦被留置与财务调整的关联性,是否存在利益输送、违规决策;审查天职国际审计失职行为,依法追责;对相关高管精准问责,罚款、市场禁入,构成犯罪的移送司法机关。

八、投资者索赔,重塑规则

五粮液百亿级财务调整,导致68万股东权益受损,投资者集体索赔不可避免。根据《证券法》第八十五条、第九十五条,信披违法违规导致投资者损失的,上市公司、控股股东、实际控制人、高管、审计机构应承担连带赔偿责任。

此案将成为A股投资者维权的标志性案例,若索赔成功,将倒逼上市公司、审计机构敬畏规则,杜绝“财务洗澡”式操作。

长期以来,部分行业龙头、国企凭借特殊地位,在财务违规、信披违法时往往“从轻处理”,形成不良生态。五粮液案若不严肃处理,将严重破坏市场公平,引发“劣币驱逐良币”效应。

监管层必须打破这种潜规则,对所有上市公司一视同仁,零容忍财务造假、信披违法,无论企业规模大小、身份特殊与否,违法必追责、追责必顶格。

A股市场不允许“法外之地”,更不允许“龙头特权”。五粮液这出戏,不能以“会计差错更正”草草收场,监管必须亮剑,追责必须到位,正义必须迟到但绝不缺席。