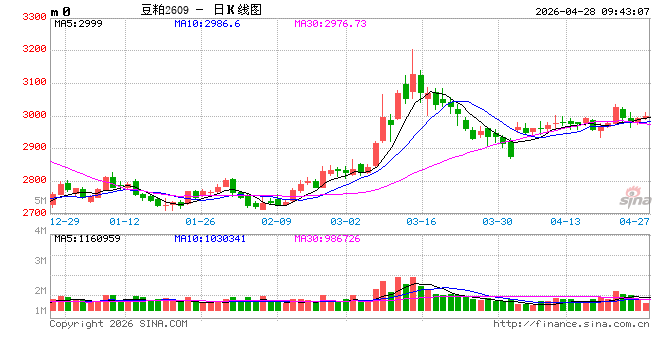

蛋白粕:

(侯雪玲,从业资格号:F3048706;交易咨询资格号:Z0013637)

周一,CBOT大豆收高,远月豆油合约创下历史新高,因原油价格推升了大豆相关品种。美豆粕涨幅高于美豆油。原油跳涨收于两周高位,受助于霍尔木兹海峡运输仍受阻。巴西4月前四周大豆出口1374.3万吨,日均同比增加12%。美豆出口检验数据基本符合预期。盘后作物报告显示,美豆播种完成23%,高于市场预期的22%,出苗率8%,远高于五年均值。国内方面,两粕震荡运行。进口成本走高给市场带来坚挺支撑,下游五一备货需求启动,但整体节奏偏谨慎,豆粕供应偏宽松格局预计持续。豆粕震荡偏强思路,短多参与。

油脂:

(侯雪玲,从业资格号:F3048706;交易咨询资格号:Z0013637)

周一,BMD棕榈油下跌超过1%,受产量增加之际,需求低迷打压。船运数据显示,马棕油4月1-25日出口环比减少15.7%-16.8%。中国、印度等需求国采购谨慎。同时,SPPOMA预计马棕油4月1-25日产量环比增加60.12%。4月产地或将重新累库。加菜籽涨跌互现,整体波动不大。国内油脂市场震荡运行。五一长假临近,商品涨跌停板和保证金等即将调整,资金调整头寸。中东和平之路发展缓慢,原油价格坚挺,对油脂市场构成支撑。密切关注中东局势变化。现货五一前备货,豆油成交最好,但整体去库速度慢,看弱基差。策略上,买油卖粕,豆棕价差扩大。

生猪:

(孔海兰,从业资格号:F3032578;交易咨询资格号:Z0013544)

周一,生猪7月合约跳空下行,期价震荡偏弱,五一假期来临,生猪市场投机持仓减仓调整,预期加权合约持仓下降。现货市场方面,全国外三元生猪出栏均价为10.04元/公斤,较昨日上涨0.29元/公斤,最低价广西9.06元/公斤,最高价山东10.87元/公斤(海南除外)全国标猪价格为9.81元/公斤,肥猪价格为9.98元/公斤,标肥价差为0.17元/公斤。据上海钢联重点养殖企业样本数据显示,今日重点养殖企业全国生猪日度出栏量为281300头,较上个工作日下跌5.12%。技术上看,生猪7月合约呈现调整表现,短多持仓减仓避险,预计猪价持续回调。

鸡蛋:

(孔海兰,从业资格号:F3032578;交易咨询资格号:Z0013544)

周一,鸡蛋期货主力2606合约早盘低开后,盘中震荡向上,日收涨0.6%,报收3359元/500千克。现货方面,卓创数据显示,昨日全国鸡蛋价格3.89元/斤,环比跌0.06元/斤,产区中,宁津粉壳蛋3.8元/斤,环比跌0.1元/斤,黑山市场褐壳蛋3.7元/斤,环比跌0.1元/斤;销区中,浦西褐壳蛋4.11元/斤,环比持平,广州市场褐壳蛋4元/斤,环比跌0.05元/斤。产区蛋价接近上周末高点后,回落,销区成本下降,另外,销区市场到货量较前一日减少。五一假期临近,节日需求将对短期价格形成支撑,但供应偏宽松格局尚未发生改变,在供应端改善前,对鸡蛋维持区间震荡预期,考虑到未来产能存在下降预期,鸡蛋震荡区间底部或将逐渐抬升。关注新增开产与淘汰变化对产能的影响,期货盘面关注资金及周边商品变化。

玉米:

(王娜,从业资格号:F0243534;交易咨询资格号:Z0001262)

周初,玉米主力合约期价在10日均线支撑处企稳,五一假期临近,期价呈现震荡表现。现货市场方面,东北玉米价格基本稳定,受储存成本影响,产区部分贸易商有等行观望迹象,出货积极性并不高。产区深加工厂家玉米收购动态不一 ,价格稳定的占多数,部分深加工收购价格出现下调。东北产区贸易商低价出货意向一般,预计短期价格或震荡,继续关注下游采购及政策粮源拍卖情况。华北玉米市场稳中偏弱的运行态势,从周末开始,山东地区深加工企业报价以弱势下调为主,多数企业因到货量持续高位而压价收购,河南、河北地区深加工企业少数调整。当前市场处于麦收需求受养殖亏损影响持续疲软,企业采购以刚需为主,缺乏大幅提价动力。短期来看,华北玉米市场以区间震荡为主,下跌空间有限,但上涨动力不足。销区市场玉米价格平稳运行,产区至销区到货量有限,支撑销区报价。月底部分企业小幅补库,成交局部稍有回暖,高位下市场观望情绪浓,贸易商挺价乏力,小麦及进口谷物替代压制,下游对玉米需求有限。值得注意的是,近期有关稻谷30日拍卖的消息再度流入市场,政策传言多空参半,建议短线参与。