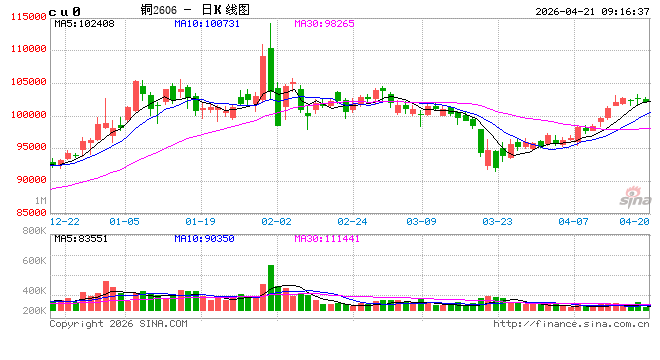

铜:宏观情绪仍弱,铜价震荡盘整

隔夜沪铜主力小幅收跌102490元,伦铜回调至13241美金附近。

宏观中性。美伊第二轮谈判仍存不确定性,特朗普称将持续封锁霍尔木兹海峡直至达成特定协议,远期通胀担忧及货币政策宽松化前景受阻。

基本面中性偏多。昨日上期所铜仓单减少9762吨至13万吨,LME铜去库1800吨至39.8万吨。3月中国铜精矿进口同比增长9.86%,环比增长13.8%,原料进口供应改善,但国内铜精矿现货TC低达-79.77美金,矿冶矛盾仍严峻。

总体来看,地缘停火不确定性限制铜价上方空间,;不过供应紧张与需求韧性对价格产生支撑,短时间内铜价或维持高位波动。今日沪铜主力运行参考10.1万-10.3万元/吨。策略上,前多控制好仓位,短线区间为主,中长线等待回调后仍可低吸。

重要声明

本报告中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。(虞璐彦/Z0023596,仅供参考)

铝:昨日现货价格跌幅放缓,期货录的较大涨幅。主因广西某大型氧化铝企业回水导致锅炉故障,生产运行受到影响,目前影响规模尚未确定。当前现货成交偏活跃,随着超低货源售罄,现货主流成交价趋于稳定,后续仍有进口货源流入。广西某氧化铝企业100万吨新增产能开始投料,供应整体偏宽松。目前05合约价格已跌破部分企业完全成本,当前几内亚矿石出口政策不明,海外能源现货价格并未下跌,后续进口矿成本上涨已是大概率事件。短期事件的扰动对价格驱动有限,后续仍需关注几内亚政策情况。

氧化铝09合约运行区间2700-2950元/吨,多单继续持有。

美伊谈判悬而未决,霍尔木兹海峡通行量短期仍然受限,市场情绪仍偏谨慎。基本面看中东地区减产规模较大,恢复时间较长,海外现货高升水维持,在供应缺口存在的同时也在刺激潜在的产能释放。国内周一电解铝社会库存重回累库,铝棒库存小幅去化,内需改善仍待时间验证。技术面看06合约回调后站稳10日均线,短期上涨趋势未变,多单继续持有。

沪铝06合约运行区间24500-26000元/吨,多单继续持有。

重要声明

本报告中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。(王贤伟 期货交易咨询从业信息:Z0015983,仅供参考)

锌:隔夜沪锌偏弱调整。宏观面,美伊谈判仍有变数,特朗普称不考虑延长停火时间,美权益市场表现承压,有色跟随。原料端,本周内外TC再度下调,预计5月仍有下行空间;内外差价及运输扰动影响下,进口矿仍然难以流入补充。据百川统计,4月下旬产量环比上旬有所回落,但整体维持高位,供应端压力尚存;需求端,初端开工企稳为主,昨日社库继续累增,库存拐点尚需时日,现货维持贴水。整体而言,TC下行仍有支撑,预计锌价高位震荡为主。操作上,沪锌区间操作,沪锌主力合约运行区间23500-24500元/吨附近。

铅:隔夜沪锌偏弱调整。宏观面,美伊谈判仍有变数,特朗普称不考虑延长停火时间,美权益市场表现承压,有色跟随。原料端,本周内外TC再度下调,预计5月仍有下行空间;内外差价及运输扰动影响下,进口矿仍然难以流入补充。据百川统计,4月下旬产量环比上旬有所回落,但整体维持高位,供应端压力尚存;需求端,初端开工企稳为主,昨日社库继续累增,库存拐点尚需时日,现货维持贴水。整体而言,TC下行仍有支撑,预计锌价高位震荡为主。操作上,沪锌区间操作,沪锌主力合约运行区间23500-24500元/吨附近。

风险提示:本资讯由期货公司研究发展部分析师团队完成,资讯中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此交易,责任自负。本报告不构成个人交易建议,也没有考虑到个别客户特殊的交易目标、财务状况或需要。客户应考虑本资讯中的任何意见或建议是否符合其特定状况。

王贤伟 期货交易咨询从业信息:Z0015983

铝合金:隔夜合金偏弱震荡。宏观面,美伊谈判仍有变数,特朗普称不考虑延长停火时间,美权益市场表现承压,有色跟随。基本面看,原料端,废铝成交表现尚可,价格周内有所上升;供需端,据富宝统计,利润修复影响下产量回暖为主,下游终端表现一般,期现商入市采购意愿加强。价差方面,AD-AL盘面主力价差继续回落。总体来看,现货一侧支撑尚存,预计合金高位震荡为主。操作上,铝合金区间操作为主,主力合约运行区间23500-24500元/吨附近。

风险提示:本资讯由期货公司研究发展部分析师团队完成,资讯中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此交易,责任自负。本报告不构成个人交易建议,也没有考虑到个别客户特殊的交易目标、财务状况或需要。客户应考虑本资讯中的任何意见或建议是否符合其特定状况。

王贤伟 期货交易咨询从业信息:Z0015983

贵金属:贵金属窄幅振荡,主要由于美伊再次冲突风险以及美联储主席提名人沃什释放联储独立性维持信号。昨日特朗普声称本次很难再度延长停火期限,强化对伊朗武力威胁。而伊朗最高领袖亦在海峡与战争赔偿等问题上强硬回应,叠加停火期限将至,冲突不确定性再度加强对贵金属形成压力。此外,美联储主席提名人沃什在国会证词中强调央行独立性,部分打消了市场对于美联储因政治压力而降息的顾虑,亦给贵金属一定压力。总体而言,冲突走向不确定性与降息预期变化使得当前贵金属窄幅震荡,但短期地缘风险仍存,贵金属仍有宽幅波动可能。

操作上,黄金长线多单可持续持有,银铂钯暂观望。沪金2606参考区间1025-1095元/克,沪银2606参考区间19000-21500元/千克,广铂2606参考区间500-550元/克,广钯2606参考区间370-410元/克。

重要声明

本报告中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。(王彦青/Z0014569)