2025年营收下滑两成,加盟门店一年缩减656家,加盟模式的共生逻辑正在瓦解。

作者:静淇 编辑:喻博雅

3月26日,百果园集团(02411.HK)发布2025年全年业绩公告,这是其登陆港交所后连续第二个完整财年亏损。

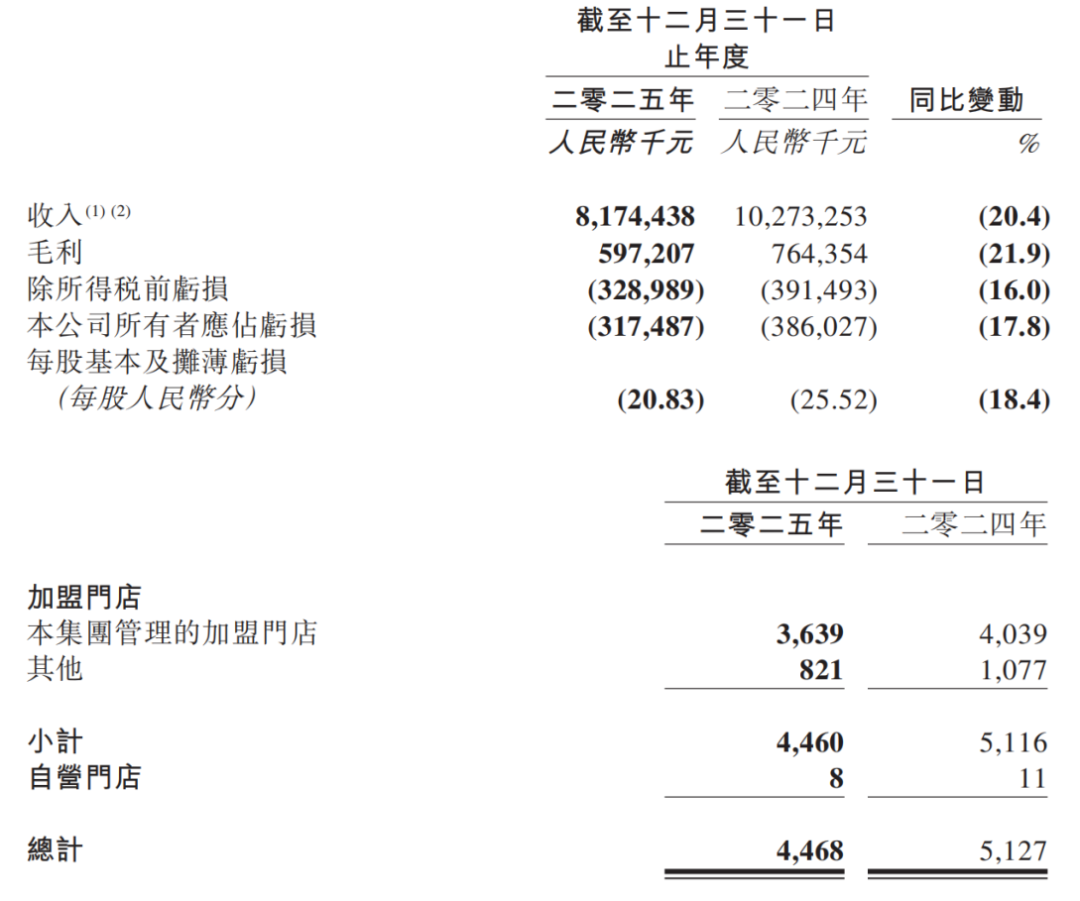

公告显示,2025年百果园实现营业收入81.74亿元,同比下滑20.4%;归属于公司所有者的净亏损3.17亿元,较2024年3.86亿元的亏损额收窄17.8%。

截至2025年末,百果园线下门店总数4468家,较2023年末6093家的峰值,两年内净关闭1625家门店,相当于砍掉了超四分之一的终端网络。

作为国内首个上市的水果连锁零售企业,百果园曾用20余年时间,将街边零散的水果摊做成标准化连锁生意,推动国内水果零售行业的连锁化探索。

当下,百果园这份“缩水”的财报传递出的市场信号无外乎:行业高速增长红利消退后,单店盈利承压与同质化竞争加剧正倒逼企业以供应链效率和消费者体验构筑护城河,而过去依靠加盟扩张、品牌溢价跑马圈地的增长模式,正在消费环境的变化中失去支撑。

持续收缩的经营基本盘

上下半年呈现明显分化

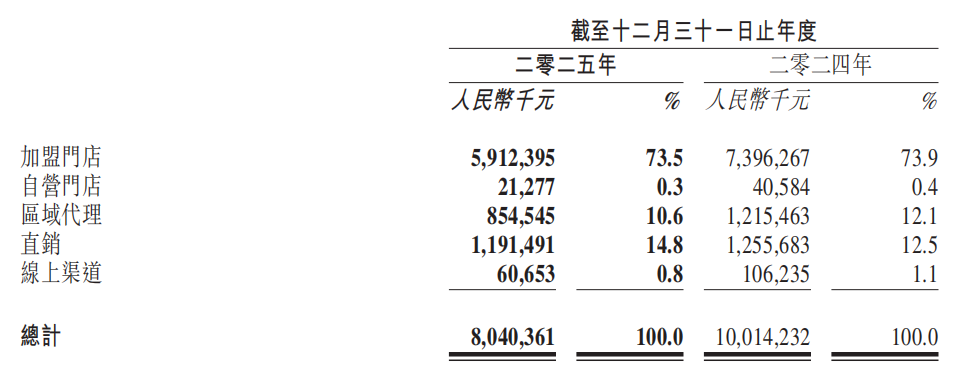

2025年百果园营收规模的回落,来自全渠道业务收缩的直接传导。

加盟门店的产品销售收入,始终是百果园营收结构里的核心支柱,2025年这部分收入录得59.12亿元,在总营收中的占比达到72.3%,同比下滑20%。这项核心业务的增速回落,与加盟门店网络的规模收缩、单店营收的持续下行形成直接关联。

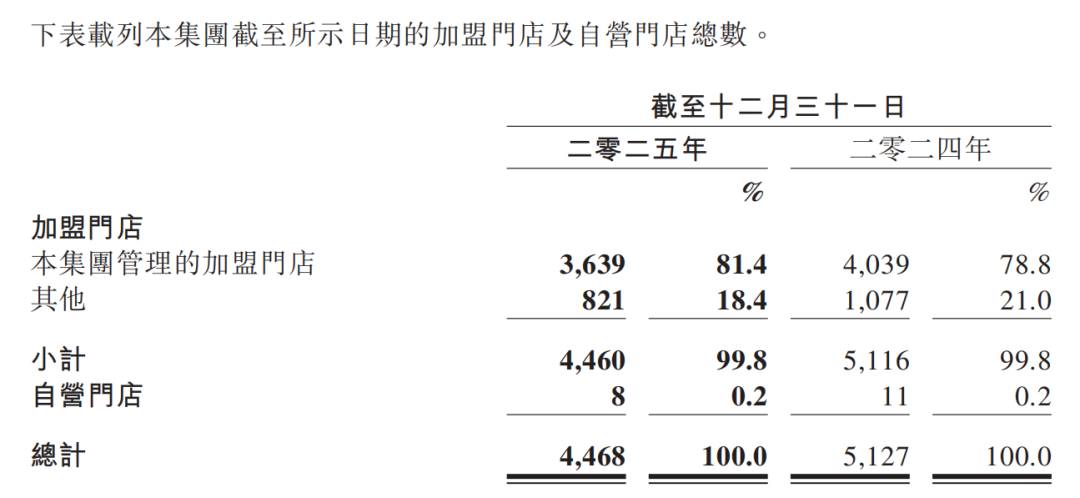

财报数据显示,2025年全年,百果园加盟门店数量从2024年末的5116家降至4460家,全年净减少656家;直营终端布局收缩至8家门店,全年总门店数量净减少659家。

拆分全年业绩表现,能清晰看到百果园2025年经营节奏的明显分化,上下半年呈现出截然不同的经营状态。

2025年上半年,百果园实现营收37.8亿元,同比下滑27.5%,对应净亏损3.4亿元;进入下半年,公司营收规模回升至43.94亿元,同比下滑幅度收窄至12.9%,单半年实现净利润0.23亿元,经营端实现扭亏为盈。

这种业绩曲线的变化,与百果园2025年“固本培元”的年度核心战略高度契合,上半年集中完成低效门店的系统性出清,下半年逐步重启门店扩张节奏。

具体到门店数据上,2025年上半年公司净关闭741家门店,平均每天关闭超4家;下半年门店网络实现净增82家,持续两年的关店潮进入尾声,终端网络进入稳定调整阶段。

2024年以来,百果园就持续面临经营端的盈利压力,这种压力在2025年的利润端数据中依然有明确体现。

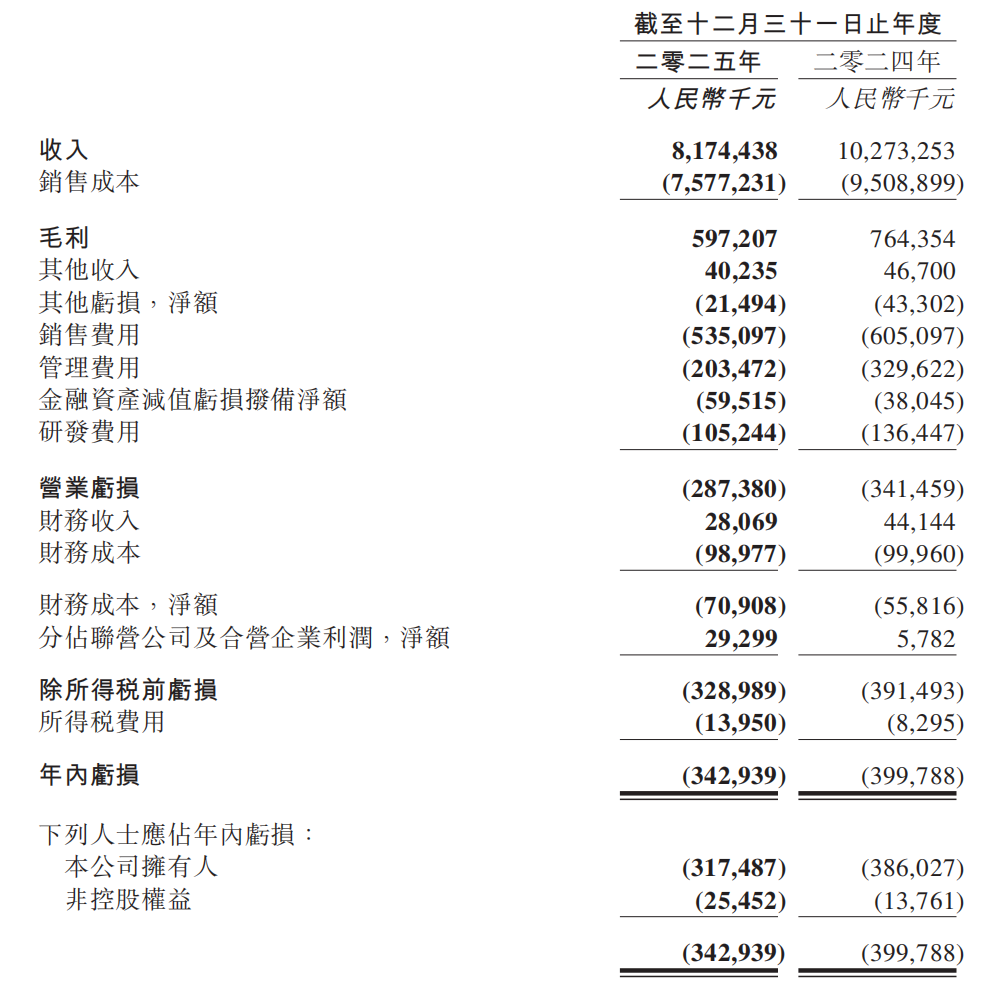

2025年全年,百果园实现毛利5.97亿元,同比下滑21.9%;对应毛利率7.3%,较2024年的7.4%小幅回落,与2019年至2023年间11%左右的平均毛利率水平形成明显差距。

毛利率的持续低位运行,与公司2024年下半年以来持续推进的终端让利动作直接相关。据悉,2025年全年,百果园落地22场“好果报恩”主题促销活动,累计实现订单量2500万,对应销售额超5亿元。

大规模的终端促销让利,为门店换回了部分客流,也对本就有限的毛利空间形成了持续挤压。这也是水果专营渠道在行业价格竞争加剧的背景下,普遍面临的经营取舍,客流与毛利的平衡,成为终端运营的核心命题。

业态拓展层面,百果园已经启动“水果+零食”分部的试运营,同步探索果切、果干等深加工产品,以及“水果+生鲜”的复合店型,品类与业态的拓展,被公司纳入未来新增长点的核心布局。

资金与现金流层面,财报数据显示,截至2025年末,百果园银行借款总额达到25.95亿元,其中23.42亿元为一年内到期的短期借款,同期公司持有的不受限制现金及现金等价物为20.37亿元。

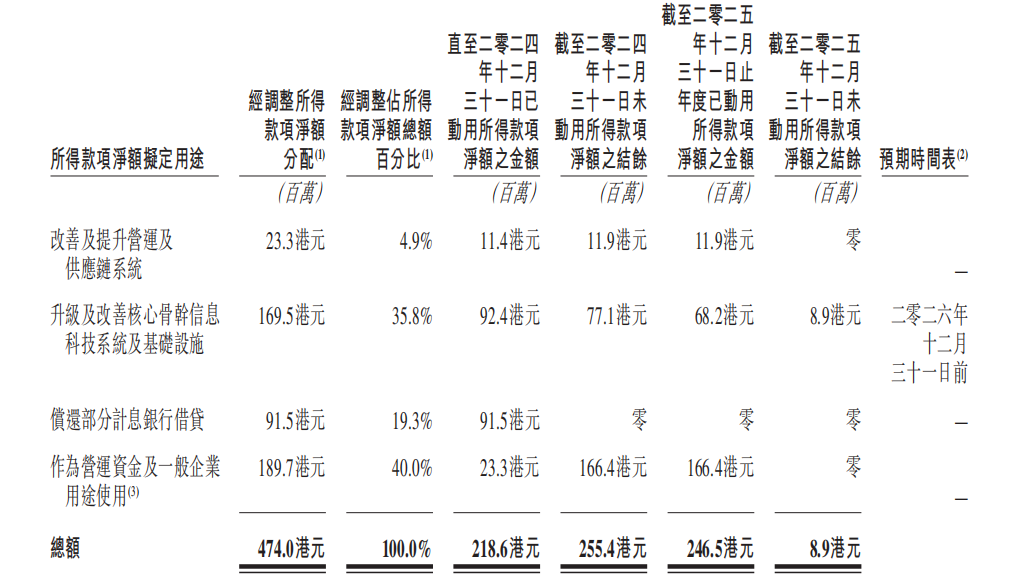

为缓解经营端的资金压力,百果园在2025年10月完成2.795亿股新H股的配售工作,所得款项净额约3.25亿港元。截至2025年末,该笔募集资金已使用2.97亿港元,资金主要投向日常业务贸易应付款项支付、银行贷款偿还两大方向。

与资金端的筹资动作同步推进的,是公司内部全维度的成本管控。2025年,百果园不计裁员补偿的雇员福利开支为5.28亿元,同比下降20.3%;研发费用从2024年的1.36亿元下降至1.05亿元,研发人员规模也从336人缩减至262人。

曾被公司视为核心竞争壁垒的会员体系,在2025年也显现出增长疲态。

截至2025年末,百果园累计会员数达到9530万名,同比仅增长5.0%;付费会员的拓展工作基本停滞,公司在财报中明确,宏观环境的变化让客户对付费会员的决策更趋谨慎,公司的运营重点也转向现有会员群体的深度培育。

加盟模式的利益背离与信任损耗

加盟模式是水果连锁行业的主流扩张路径,其底层逻辑是总部与加盟商形成深度绑定的利益共同体。总部向终端输出品牌、供应链与标准化运营体系,加盟商承接终端服务落地与日常经营风险,双方通过收益共享形成稳定的共生关系。

加盟模式贯穿了百果园20余年的发展历程,也是其实现规模化扩张的核心根基。

截至2025年末,百果园加盟门店在总门店数中的占比达到99.8%,公司超七成营收来自加盟门店的产品采购。而当前百果园加盟体系面临的核心挑战,是总部与加盟商的利益目标出现持续背离,这套支撑企业发展二十余年的模式,正迎来新的市场考验。

百果园的营收规模,与加盟门店的采购体量直接挂钩,这种营收结构,让总部与加盟商在货品供给端的诉求出现天然分歧。

来自终端加盟商的反馈显示,门店名义上具备自主订货权,实际运营中到货量常超出订单量一倍,部分场景下还会出现未下单即被督导分货上门的情况。超量到店的货品,最终只能通过折价促销完成出清,或是因鲜度下降出现腐烂报废,部分门店的损耗率峰值远超行业正常水平。

更关键的是,百果园门店收款系统直接接入总部账户,每月扣除各项相关费用后再向加盟商返还经营余款,这种资金流的管控模式,进一步压缩了加盟商在货品问题上的议价空间。有加盟商提到,品牌会通过经营数据动态监测门店盈利状况,当门店盈利表现向好时,对应的分货力度也会随之加大。

这种模式的内在矛盾,在行业上行周期能被持续增长的客流与销售额覆盖,而当消费环境出现转向,矛盾便会全面显现。

百果园能从高度分散的水果零售行业中突围,核心支撑之一,是基于果品分级标准与售后政策搭建的品牌信任体系。

公司建立了“四度一味一安全”的果品分级标准,推出“不好吃三无退货”的终端服务政策,通过标准化的品质与服务承诺,建立起消费者的品牌信任,也获得了超出行业平均水平的品牌溢价,该体系也是吸引加盟商加入品牌体系的核心因素。

而当前,百果园的品牌信任体系正在遭遇双向消耗。

首先是面向消费端的信任损耗,最先体现在品控标准的执行偏差上。

2024年深圳周年庆期间,区域商品部与集团榴莲品类负责人,将数千件B级泰国金枕榴莲按A级标准录入系统并下发至终端门店,最终相关责任人被处以记过处分。类似的分级执行偏差并不少见,不足规格的尾季西瓜标注A级大果、果型存在瑕疵的榴莲划入A级果品等情况,在终端运营中多次出现。对应到经营数据上,2023年至2024年,百果园招牌及A级水果销售额在门店零售总额中的占比有所下降。黑猫投诉 【下载黑猫投诉客户端】平台上,与百果园相关的消费投诉中,核心诉求集中在水果品质与价格不符、产品变质、售后承诺未兑现等方面。

其次是面向加盟商端的信任损耗,对品牌赖以生存的加盟体系产生较大影响。

加盟商在月度经营会议上反复反馈的压货、定价、损耗等核心问题,长期未得到实质性解决,部分加盟商已不再参与相关经营会议。同时,“不好吃三无退货”的品牌服务政策产生的经营损耗,几乎全部由加盟商自行承担,总部品牌口碑的建设成本,最终转移到了终端加盟商身上。2023年至2025年,百果园累计关闭的1625家门店中,加盟商盈利不及预期选择离场,是核心闭店原因之一。

青壮年企业的“成长陷阱”

规模扩张后该怎么走?

成立20余年,登陆资本市场3年,百果园正处在企业生命周期的青壮年阶段。公司搭建的覆盖26国超800个基地的全球直采网络,沉淀26年的水果全产业链管理经验,以及行业内相对完善的果品分级体系,这些长期积累的产业能力,依然是其参与市场竞争的核心资产。

然而,行业环境的变化,让企业过往依托门店规模扩张的增长路径,迎来了全新的适配考验,企业也需要在新的市场周期里,找到第二增长曲线的核心支撑。

当下的国内水果消费市场,正呈现出清晰的分级特征。

消费者对高品质水果的需求始终存在,同时对产品质价比的关注度提升到了前所未有的高度,市场为与品质不匹配的品牌溢价买单的意愿持续降低。

水果行业长期存在有品类无品牌的产业痛点,全球范围内,佳沛奇异果通过数十年的全产业链深度运营,成长为全球化的水果品类品牌,而国内市场尚未出现真正意义上的国民级水果品类品牌。

百果园目前已推出红芭蕾草莓、猕宗猕猴桃等招牌果品牌,这部分品类品牌布局,构成了其区别于其他零售渠道的核心差异化优势,而此前这些品类品牌仅在自有门店渠道内销售,对应的规模效应未能完全释放。

水果零售的核心竞争力,本质上是供应链全链路效率的比拼。生鲜零售行业正在发生的效率革命,是百果园需直面的关键。

尤其是生鲜电商业态通过以销定采的预售模式,将水果品类的损耗率降至更低,并且朴朴超市、美团小象超市等平台,通过“前置仓+30分钟即时配送”的履约模式,让消费者的水果购买习惯更趋便捷与新鲜。

同时,山姆、京东七鲜等全品类零售平台,将水果品类作为核心引流品类,这些平台可以通过其他品类的利润覆盖水果品类的经营亏损,而百果园的核心营收全部来自水果品类,在行业价格竞争中面临着差异化的经营环境。

面对市场环境的持续变化,百果园已经启动了全维度的战略调整动作。

2025年,公司将其定义为“固本培元年”,上半年完成低效门店的系统性优化,下半年重启门店扩张节奏,全年实现门店净增82家;同时下调加盟准入门槛,单店投资成本有所降低,还配套开业补贴、特许权使用费减免等系列支持政策。

战略层面,百果园将品牌核心定位从“高品质水果专家”,调整为“高品质与高性价比水果专家与领导者”,同时明确2026年将全面开放供应链能力,实现从服务自有门店的渠道品牌,向赋能全行业的供应链平台+品类品牌孵化器的战略转型。

B端供应链业务,已经成为百果园重点布局的第二增长曲线。2025年,百果园来自直销水果及其他食品的收入达到11.91亿元,旗下B2B采购平台深圳般果2025年交易总额达23.8亿元,平台已在全国设立多个城市仓库,持续渗透中小型水果零售终端。

为避免B端业务与自有加盟门店形成直接竞争,百果园做了清晰的业务分层设计:自有门店聚焦追求高品质水果与全场景服务的消费群体,提供全SKU果品、现制果切果礼、会员深度运营与完善的售后保障;To B渠道则聚焦消费端的即时性、便利性需求,商品以标品、极简SKU、高性价比通货为主,两者在客户画像和商品结构上形成天然区隔。

品类品牌与业态探索层面,百果园计划将53个招牌果自有产品品牌向全渠道开放,结束自有门店独家销售的模式;业态创新上,持续推进“水果+零食”分部试运营与水果深加工产品布局;数字化布局上,公司将全链路数字化与AI技术深度落地作为长线战略,推动管理模式从经验驱动向数据驱动的全面转型。

对于百果园而言,过去两年的门店收缩与经营调整,是对过往粗放扩张模式的系统性修正。

水果零售行业的连锁化发展,与零食、茶饮行业的标准化扩张模型存在差异化的行业特性,水果的非标品属性、高损耗的品类特征,决定了这个行业的竞争,最终会回归到供应链核心效率、终端盈利模型健康度、产业链共生关系构建的比拼上。

未来,百果园能否完成从渠道品牌到产业平台的战略转型,核心取决于它能否重构与加盟商的共生关系,能否把品类品牌的先发优势转化为产业规模效应,能否在行业的效率革命中补齐自身的能力短板。

同样的,国内水果零售行业的连锁化进程,也仍在等待一个可复制、可持续的成熟盈利模型。