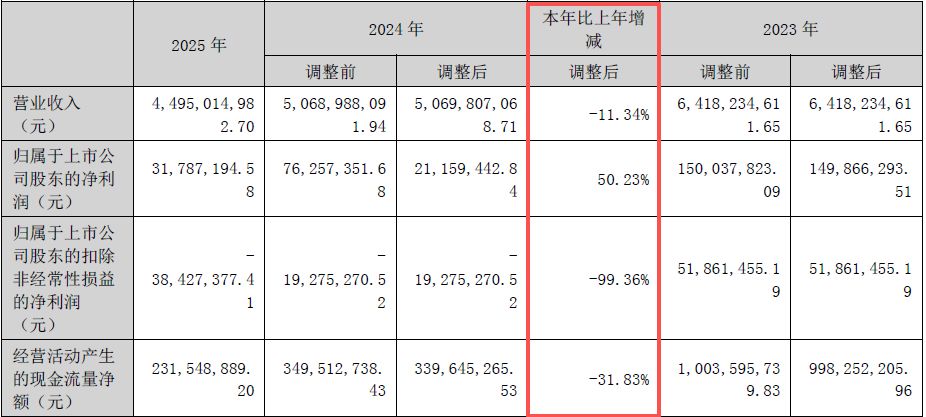

泸天化(SZ000912,股价6.02元,市值94.39亿元)3月15日晚间发布2025年年报,公司2025年实现营业收入约44.95亿元,同比下降11.34%;实现归母净利润约3178.72万元,同比增长50.23%;扣非归母净利润亏损约3842.74万元,亏损额同比扩大99.36%;基本每股收益0.02元,同比增长100%。

尽管公司2025年归母净利润增长超50%,但年报显示,泸天化报告期内经营活动产生的现金流量净额约2.32亿元,同比下降了31.83%。公司称,主要原因是本期主要商品价格下降,导致收回货款减少。

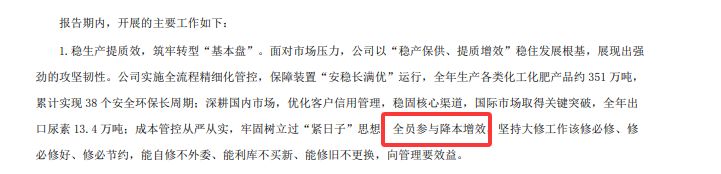

全员降本增效

年报显示,泸天化报告期内树立起过“紧日子”思想,全员参与了降本增效。

具体来看,公司各项期间费用全面压降。其中,销售费用同比下降20.92%、管理费用同比下降15.66%、财务费用同比下降26.40%。公司将销售费用的同比减少归因于“职工薪酬及宣传费减少”。

对成本端的严格把控,是泸天化报告期内能在营收下滑的情况下,归母净利润仍录得增长的主要原因。

在稳固国内核心渠道的同时,公司积极依托西部陆海新通道开拓国际市场,全年成功出口尿素13.4万吨。泸天化全年研发投入金额达到1.14亿元,同比增长9.39%。全年共开展科技创新项目95项,成功转化技术10项,并再度通过“国家高新技术企业”认证。

公司全年申请专利26项并获授权17项,累计拥有有效专利87项。除了硬核专利,公司还积极参编了《工业用甲醇》《甘油试验方法》《化工园区低碳运行管理规范》等国家标准,这不仅展现了技术实力,也稳固了其在行业内的标准制定者地位。

化工业销量同比下滑20.96%,化肥业库存激增32.06%

尽管泸天化2025年实现了归母净利润正增长,但《每日经济新闻》记者(以下简称“每经记者”)注意到,公司两大主业的营收均出现下滑:从行业来看,化肥行业收入同比下降8.54%,化工行业收入同比大降20.73%,主营业务面临较大缩量压力。

年报还显示,受宏观与市场环境影响,泸天化报告期内主要产品尿素、复合肥、甲醇等价格大幅下跌;与此同时,天然气等原材料价格却持续高位运行,与产品价格形成倒挂,导致成本压力显著增大,主营业务盈利空间严重收窄。

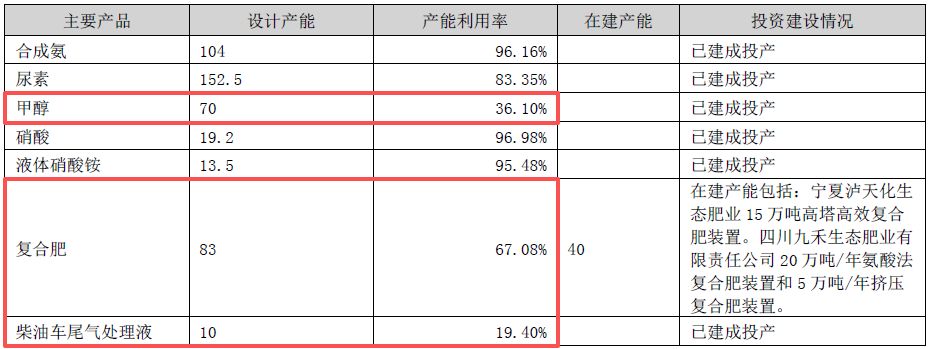

产能利用率方面,虽然总体稳健,但细分产品产能未能充分释放。年报显示,泸天化甲醇设计产能70万吨,产能利用率仅为36.1%;柴油车尾气处理液设计产能10万吨,产能利用率更是低至19.4%;复合肥产能利用率为67.08%。大量低效运转的产能带来了沉重的折旧与维护压力。

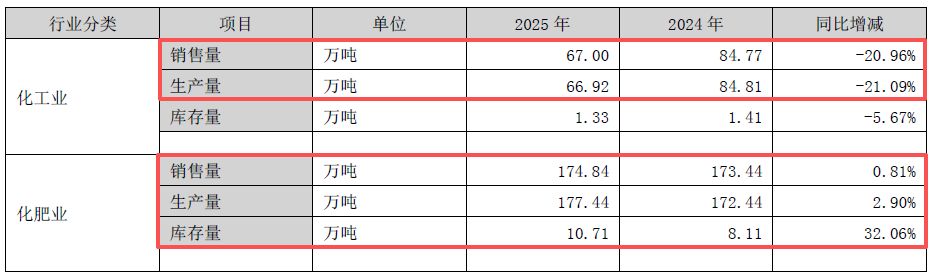

在主营业务明细中,泸天化化工业销售量同比下跌20.96%,生产量下滑21.09%。更值得警惕的是,尽管化肥销量微增0.81%,但化肥业的库存量达到10.71万吨,同比激增32.06%,反映出在需求端疲软的情况下,去库存压力高企。

此外,公司面临一定的资金流动性风险,年报披露公司因诉讼存在逾期未支付的应付票据达8000万元,且有合计约1.3亿元的银行存款因司法冻结而受限。

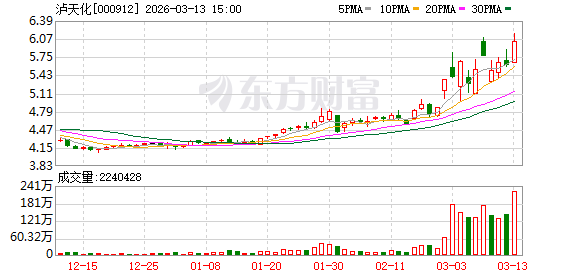

每经记者注意到,在全球化肥供给扰动加剧、春耕刚需集中释放、原料成本走高等因素影响下,包括泸天化在内的众多A股化肥股近期均迎来大涨。

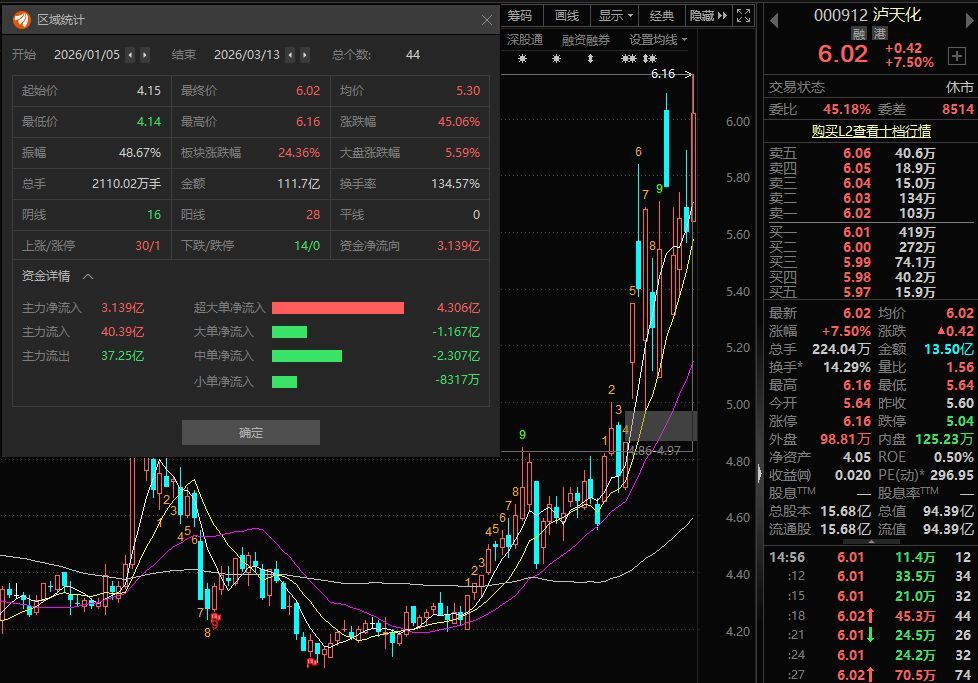

数据显示,2026年年初至3月13日收盘,泸天化股价在44个交易日内已累计上涨45.06%,而同期化肥板块的涨跌幅为24.36%。

二级市场上,泸天化3月13日收盘再度上涨7.5%,报6.02元,全天成交金额为13.50亿元,放出“天量”,换手率14.29%。