来源:赶碳号科技

在我国半导体产业链向自主可控攻坚的关键节点,作为集成电路制造 “根材料” 的电子级多晶硅,其国产化进程的每一步都牵动着行业神经。

江苏鑫华半导体科技股份有限公司(下称 “鑫华半导体”)——这家国内集成电路用高纯电子级多晶硅市占率 50%、12英寸硅片领域唯一实现大规模稳定供应的国产厂商,在科创板IPO申报的关键前夜,发生了一场蹊跷的股权变动:原核心股东协鑫系旗下中能硅业,将其持有的上市公司24.55%的核心股权,以远低于市场预期的价格,转让给了中建材系主导的合肥国材叁号股权投资合伙企业(有限合伙)(下称 “合肥国材叁号”)。

更值得市场警惕的是,此番入主的中建材系,其旗下核心子公司——凯盛科技曾曝出涉嫌走私国家禁止出口货物的合规劣迹;而如今,这家有过走私污点的国资体系,一跃成为了这家关乎我国半导体产业链安全的核心材料企业的第一大股东,手握这家国家级专精特新 “小巨人” 企业的核心治理权。

很多光伏硅料企业号称其生产的多晶硅纯度高达到了电子级,但是我国的半导体多晶硅仍然需要大量进口,特别是J级直拉多晶硅几乎仍是空白!

春节假期后第二个工作日,中国第一家真正生产集成电路用高纯电子级多晶硅企业——鑫华科技向上交所提交了科创板IPO申请。这也是A股在马年受理的第一单IPO申请。

遗憾的是,这家科创型的晶硅企业,和现在的光伏巨头们几乎都没有关系。硅料企业走出光伏内卷,除了继续降低成本,还需要精进技术,向更高端的产品迈进。

01

半导体原材料独角兽,解决了卡脖子难题

鑫华科技为很多光伏人、半导体人所熟悉。

鑫华科技的创新成果斐然:鑫华科技目前是国内主要的半导体产业用电子级多晶硅生产企业,也是12英寸硅片领域电子级多晶硅大规模稳定供应的唯一国产供应商。

根据中国电子材料行业协会半导体材料分会数据,2024年鑫华科技在国内集成电路用高纯电子级多晶硅市场占有率超过50%。

公司客户覆盖众多国内外一线半导体硅片厂商,境内客户主要包括:西安奕材、沪硅产业、TCL中环、立昂微、Ferrotec、有研硅、中晶科技等。

可以说,鑫华科技在国内没有重量级的竞争对手。

但是如果放到全球市场中,鑫华科技就稍显稚嫩了。

(1)报告期内,公司销售收入以境内为主,各期占比分别为93.33%、98.74%、93.81%和94.82%;

公司已进入国际一线硅片厂商,但境外销售收入占比仍相对较低,公司境外销售的主要地区为中国台湾、韩国等。国内市场其余份额及国际市场目前仍基本由德国瓦克、美国Hemlock、日本德山等国际厂商占据。

(2)报告期内,公司综合毛利率分别为23.81%、15.63%、22.44%和 24.56%,主营业务毛利率分别为20.55%、16.84%、23.10%和25.08%。集成电路用高纯电子级多晶硅,并没有体现出半导体行业应有的毛利率水平。

(3)鑫华毛利率低的原因当然是因为卖得便宜,产品与国际巨头相比还不够高端。上海有色网显示,2月27日进口电子级多晶硅均价为28.15美元/千克(按当日汇率计算:19.29 万元/吨)。

但是,鑫华科技在2025年前三季度的销售量为9,799.44吨,营业收为13.36亿元,据此计算平均价格为13.63 万元/吨。当然,在该领域国内产品较国际巨头便宜30%,已是市场常态。

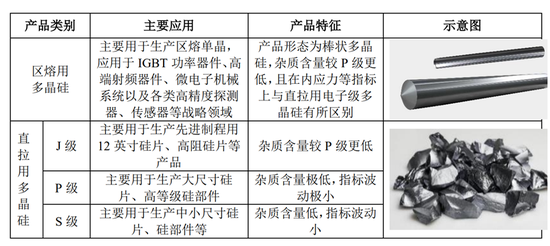

(4)高端产品品类仍有发力空间。最高级别的J级产品,是指超高阻电子级多晶硅,主要用于生产先进制程用12英寸硅片、高阻硅片等产品,其杂质含量较P级更低,是目前全球前沿的电子级多晶硅产品。鑫华科技超高阻电子级多晶硅(J级)目前实现了小批量出货。

因此,鑫华科技总体产能、产量、品质等方面,和瓦克这样的国际龙头企业相比仍有差距。

来自招股说明书;公司其他主营业务产品包括碳化硅硅粉、电子特气、高纯石英砂等新产品;

公司超高阻电子级多晶硅(J 级)目前实现小批量出货,金额较小,故与 P 级合并列示。

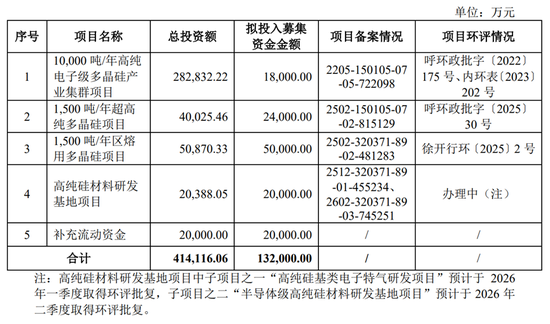

因此,鑫华科技本次IPO主要目的是扩大规模。招股说明书显示:公司本次募集资金聚焦主营业务,主要投资于10,000 吨/年高纯电子级多晶硅产业集群、1,500 吨/年超高纯多晶硅、1,500 吨/年区熔用多晶硅及高纯硅材料研发基地项目。

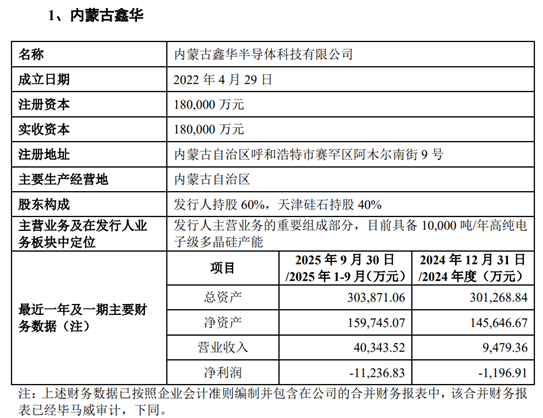

值得一提的是,公司最大的募投项目实施主体并不是鑫华科技的全资子公司:募集资金投资项目“10,000 吨/年高纯电子级多晶硅产业集群项目”及“1,500 吨/年超高纯多晶硅项目”,由发行人子公司内蒙古鑫华实施。

02

IPO前夜,中建材低价捡漏

上面我们提到过,鑫华科技在半导体多晶硅领域是中国第一,处于绝对优势地位。可以说,其所掌握的集成电路用高纯电子级多晶硅技术,解决了中国集成电路领域的“卡脖子”问题,是一家真正的独角兽企业。对于这样一家企业,资本市场会给予什么样的估值呢?

特别值得一提的是,在IPO临门一脚时,孵化鑫华科技的最大功臣中能硅业低价清仓了鑫华科技。

究竟是鑫华科技自身出了问题,还是中能硅业有什么难处呢?

公司招股说明书显示:“2025年9月11日,由中能硅业将其持有的江苏鑫华半导体科技股份有限公司24.55%的股份,对应注册资本36,467.4294万元,以14.7亿元的价格转让给合肥国材叁号。”据此计算,鑫华科技彼时估值约60亿元。

这笔交易颇值得探讨:

第一,这可能是贱卖了!可参考对比的数据有:

(1)胡润全球独角兽榜(2024年4月),鑫华科技估值71亿元人民币;

(2)2023年B轮融资时,企业估值曾经达到11.6亿美元。

(3)从财务上看,同行企业、去年上市的新股、做半导体硅片的西安奕材,当前市值超千亿元,其2025年营业收入为26.29亿元,亏损7.38亿元。

而鑫华科技2022年、2023年、2024年、2025年前三季度营收分别为12.74亿元、9.46 亿元、11.10亿元、13.36亿元,归母净利润分别为1.49 亿元、0.46亿元、0.69亿元、1.23亿元。

第二,中建材以及上峰水泥,捡了个“大漏”。

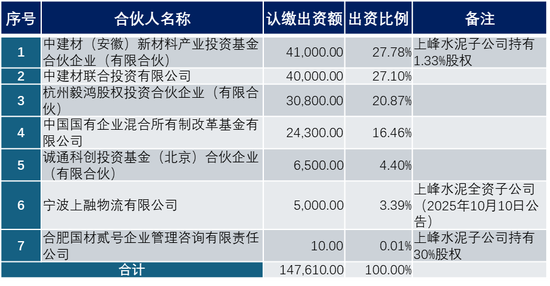

中能硅业把鑫华半导体卖给了合肥叁号。这是一家由中建材集团控制的有限合伙,它属于专为单一项目设立的投资载体(SPV),而非对外募资、基金化运作的私募投资基金。

这只SPV成立时,上峰水泥发布了投资公告,称:“全资子公司宁波上融出资主体与专业机构合作投资鑫华半导体,投资金额为5,000万元。”

为什么说中建材占尽利益?

现在鑫华科技的第一大股东——合肥国材叁号及其一致行动人中建材新材料基金持股比例合计为25.55%。

鑫华科技的第二大股东集成电路基金持股比例为20.62%。合肥国材叁号和集成电路基金之间不存在一致行动关系。

因此,现在鑫华科技被认定为没有实际控制人。但是中建材此次交易获利颇丰是确定事实。

一方面是因为买得便宜,另一方面是因“权利和义务的特殊安排”——中建材受让了中能硅业持有的鑫华科技的全部股权,但是没有承接中能硅业的承诺与义务。

招股说明书显示:2015年12月11日,鑫华科技成立,彼时中能硅业就对国家集成电路产业基金签署了回购条款。去年9月,中能硅业清仓转让所持有的鑫华科技的全部股权时,其回购义务却没有全部消失,多方又签署了补充协议。

招股说明书显示:“中能硅业对集成电路基金回购义务的触发条件包括:

1)公司由于境内外政府政策等外部原因(国家暂停IPO等不可抗力原因除外)导致合资公司无法在限定期(2026年12月31日前)实现合资公司在一家集成电路基金认可的证券交易所上市;

或2)合资公司未能在2026年12月31日前完成合格IPO或中能硅业在股份转让完成前或股份转让完成后的任何时间出现严重违约、严重损害合资公司利益或其他对合资公司造成严重不利影响的情形并在集成电路基金提出的合理期限内未能补救。”

这也就是说,假如今年年底鑫华科技没有实现挂牌上市,中能硅业需要回购集成电路基金持有的鑫华科技股权。

中能硅业当之无愧地为半导体级多晶硅产业“扶上马送一程”,牺牲自我,为半导体事业做贡献。

中能硅业保留回购义务、打折转让给中建材,这背后究竟是为什么呢?

03

中建材子公司,曾涉嫌走私国家违禁物资

图片来源:凯盛科技集团官网

中国建材可是国之重器,旗下子公司个个能打,在七个行业都是世界冠军:

天山股份是水泥龙头、北新建材是石膏板老大、中国巨石是玻璃纤维老大、中材科技是风机叶片老大……在光伏新能源领域,中国建材成就亦相当了得。

按理说,让“材料创造美好世界”的中国建材,成为鑫华科技这家独角兽的第一大股东,实至名归。然而,有一桩旧事却不得不提。赶碳号曾深入报道过——央企中国建材的子公司凯盛科技2025年4月19日发布公告:旗下的两家主要子公司,竟然因走私国家禁止进出口的货物牟利,涉嫌单位犯罪和个人犯罪。

上市公司凯盛科技公告,旗下两家主要子公司——蚌埠中恒、凯盛应材在2025年1月4日收到了南京市人民检察院的《审查起诉期限告知书》(宁检起告[2024]50 号),被告知因涉嫌走私国家禁止进出口的货物、物品罪,由南京海关缉私局移送至南京市人民检察院审查,现已进入审查起诉阶段。

这两家公司涉嫌单位犯罪的案由如下:“经南京海关缉私局侦查终结,被告单位蚌埠中恒、凯盛应材涉嫌走私国家禁止进出口货物罪,走私货物740吨,数额共计4100余万元;被告人王永和、孙德育、宋怡涉嫌走私国家禁止进出口货物罪。

南京市人民检察院依法审查后认为:被告蚌埠中恒、凯盛应材、王永和、孙德育、宋怡违反国家出口管制政策,逃避海关监管,将国家限制出口的货物走私出境,相关行为触犯了《中华人民共和国刑法》第一百五十一条第三款、第四款,应当以走私国家禁止进出口的货物罪追究其刑事责任。”

涉嫌走私的,究竟是什么产品?凯盛科技子公司和员工,究竟是犯了什么事,上市公司在公告中对这起案件陈述得很清楚。

南京市人民检察院依法审查后认为,被告蚌埠中恒、凯盛应材、王永和、孙德育、宋怡违反国家出口管制政策,逃避海关监管,将国家限制出口的货物走私出境,相关行为触犯了《中华人民共和国刑法》第一百五十一条第三款、第四款,应当以走私国家禁止进出口的货物罪追究其刑事责任。

那么,凯盛科技涉嫌走私的货物,是什么类型的“国家限制出口货物”呢?

凯盛科技在2024年报中介绍了公司五家主要子公司。涉嫌走私犯罪的蚌埠中恒、安徽凯盛被排第一和第二的位置上,可见其在上市公司业务中的占比。

蚌埠中恒新材料科技有限责任公司系本公司全资子公司。主要产品为电熔氧化锆、硅酸锆等, 注册资本35,643万元,总资产167,866万元,净资产75,763万元。报告期实现营业收入90,450 万元,利润总额8,756万元,净利润7,591万元。

安徽凯盛应用材料有限公司系本公司控股子公司,公司持股比例为62.57%。主要产品为纳米钛酸钡、稀土抛光粉、高纯石英砂等,注册资本5,594万元,总资产122,496万元,净资产42,789 万元。报告期实现营业收入57,899万元,利润总额7,018万元,净利润6,057万元。

凯盛科技一直称:“公司应用材料产品主要围绕锆、硅、钛三种元素,立足锆系产品,如电熔氧化锆、硅酸锆、 稳定锆等。”

赶碳号经过排查显示,凯盛两家主要子公司的相关产品中,蚌埠中恒所生产“锆”,因为涉及敏感材料,很有可能违反了相关法律。

另外一家子公司安徽凯盛生产的纳米钛酸钡、稀土抛光粉、高纯石英砂三类产品中,“稀土抛光粉”有可能会涉及到出口管制。

《中华人民共和国出口管制法》规定国家实行统一出口管制制度,通过制定管制清单等方式管理,明确出口管制范围、管理部门职责等,是制定进出口管制清单重要依据。

《中华人民共和国两用物项出口管制条例》针对两用物项出口管制,明确了管理部门职责、管制措施、清单制定调整等内容。

赶碳号在商务部官网查询到两用物项目(出口管制),与“锆”相关的信息如下:

(1)共有10项涉及出口管制锆的商品名称,其中有9项是有锆成分关键的阀和泵。

(2)非阀和泵的商品只有“含锆金属及其合金(粉状的,包括锆粉)”。具体限制规定是“颗粒尺寸小于500微米、不论球形的、椭球体的、雾化的、片状的或研碎的金属燃料含量等于或大于97%”。对这类商品的规定所属章节是:导弹及相关物项和技术出口管制清单所列物项和技术。