汇通财经APP讯――周四亚盘时段,美原油延续调整态势,交投于65.60美元附近。基本面上美国能源信息署(EIA)公布的数据显示,上周美国商业原油库存大幅增加1600万桶,总库存升至4.358亿桶,创下2023年2月以来最大单周增幅,远超市场预期。库存的急剧增长主要来自进口回升与炼厂加工量下降的双重影响:原油进口增加13.6万桶/日,出口减少27.7万桶/日,而炼厂原油加工量环比减少41.6万桶/日。供给端压力短期明显上升。

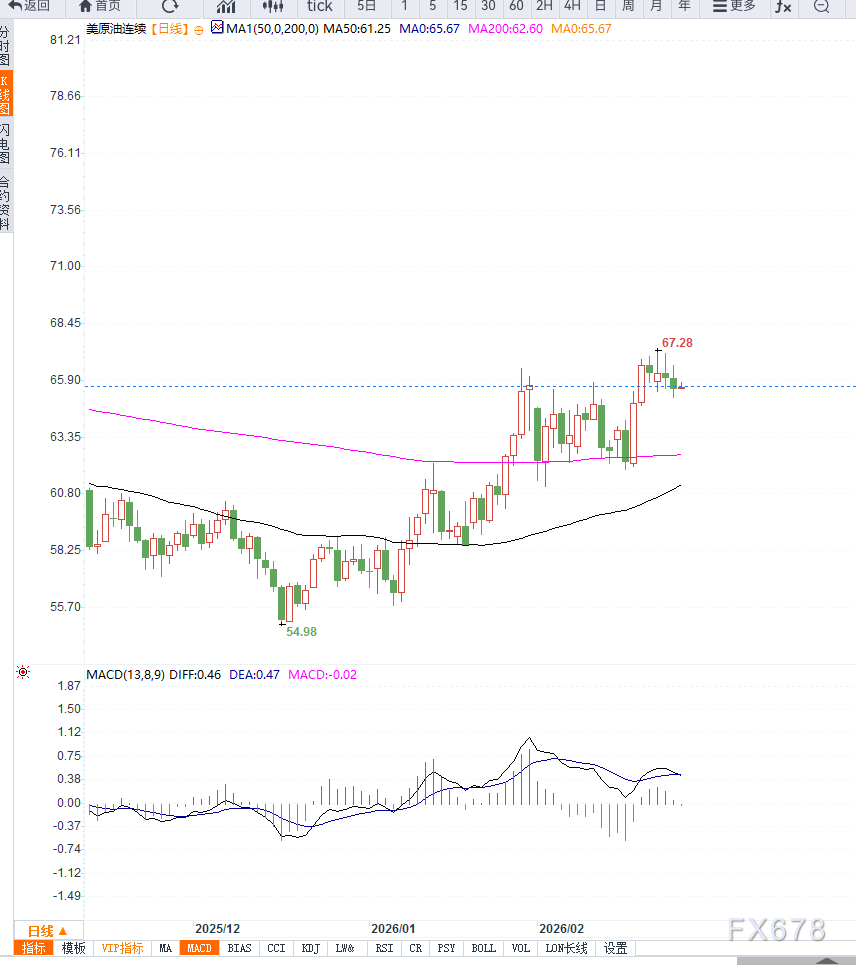

成品油库存则呈现分化,汽油库存减少100万桶,显示终端消费仍具一定韧性,而馏分油库存增加25.2万桶,反映工业与运输需求修复力度有限。尽管库存数据显著利空,但油价并未出现深度下挫,原因在于地缘局势不确定性持续支撑风险溢价。新一轮核问题谈判将在日内瓦举行,美国总统唐纳德・特朗普重申不会允许伊朗拥有核武能力,使市场对中东供应中断的担忧升温。同时,沙特阿拉伯据称已准备短期增产预案,以防潜在冲突影响出口。OPEC+方面也传出可能在4月增产13.7万桶/日的消息。从日线结构观察,WTI原油当前仍处于中期震荡区间内部运行,价格波动核心区间维持在60美元至72美元之间。近期油价连续回落但跌幅有限,说明下方承接力量仍在发挥作用。20日均线走平,价格围绕均线反复震荡,显示短期趋势缺乏方向性突破;50日均线位于63美元附近,构成中期动态支撑。动能指标RSI位于50中轴附近,既未进入超买区也未触及超卖区,反映市场情绪处于平衡状态。当前65美元位置属于区间中轴区域,多空力量相对均衡。若库存压力持续释放并叠加OPEC+增产兑现,油价可能下探63美元一线,进一步支撑位在60美元整数关口;若地缘风险升级推动突破67.5美元,则上方目标将指向70美元甚至72美元区域。整体技术形态尚未形成趋势性突破,震荡格局依然是主基调。

编辑观点:当前油价的运行逻辑本质上是库存现实与风险预期之间的拉锯。1600万桶的单周库存增长从基本面角度属于显著利空信号,意味着美国市场供应阶段性宽松,但市场并未出现恐慌性抛售,说明资金更重视潜在供应中断风险而非单周库存波动。地缘因素在当前定价权重中明显高于库存数据,这种风险溢价的存在,使油价在65美元附近形成相对稳定的平衡区。从结构层面看,油价仍处于中期震荡周期内部,缺乏趋势性驱动因素,向上缺乏需求强劲增长支撑,向下则受到中东不确定性的托底。未来方向将取决于两个核心变量:一是库存是否持续累积形成趋势性供给过剩,二是中东局势是否真正演变为实质性供应冲击。在两者尚未明朗之前,油价更可能维持区间波动,等待基本面出现明确突破信号。