AI不是给数据中心“加了一条增长曲线”,而是彻底改变了这个行业的底层规则。

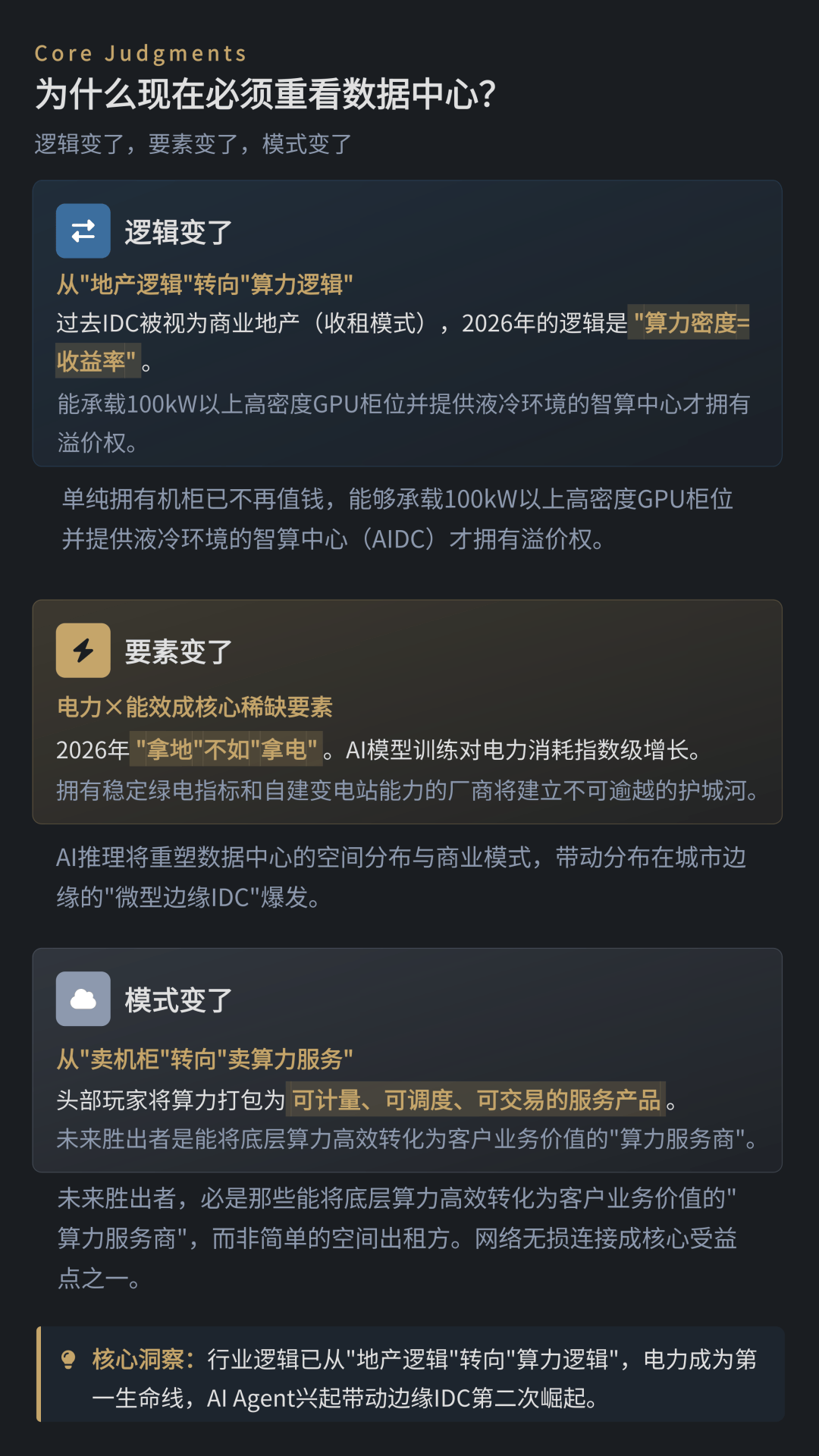

在人工智能技术加速突破与国家算力战略持续推进的背景下,数据中心产业正迎来一轮深刻重构。本期热点赛道研究――数据中心产业链全景分析指出,行业底层逻辑正在发生根本性变化:数据中心正从以机柜出租为核心的“地产逻辑”,全面转向以算力交付为核心的“算力逻辑”,电力、能效与网络能力成为决定行业天花板的关键变量。

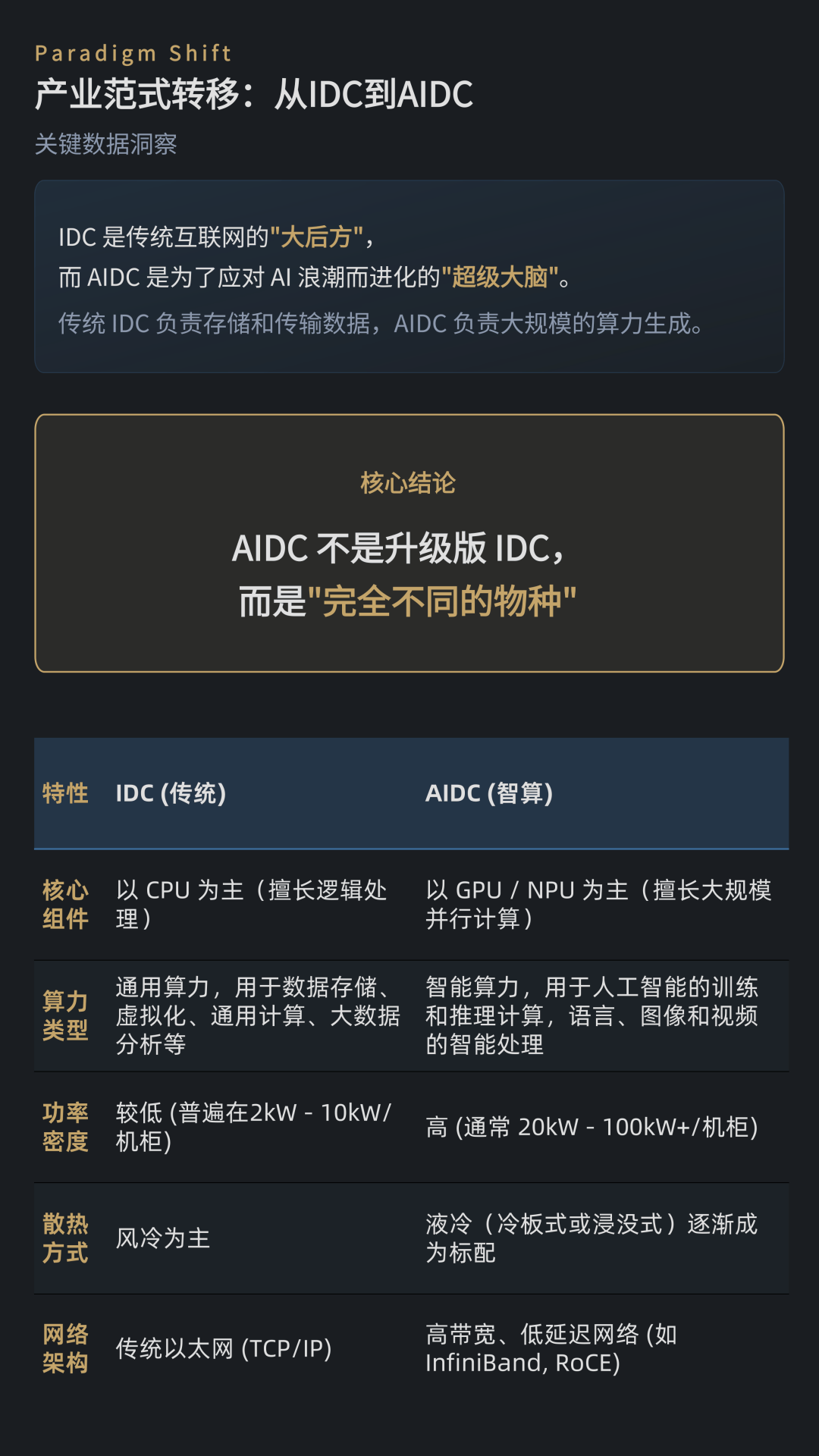

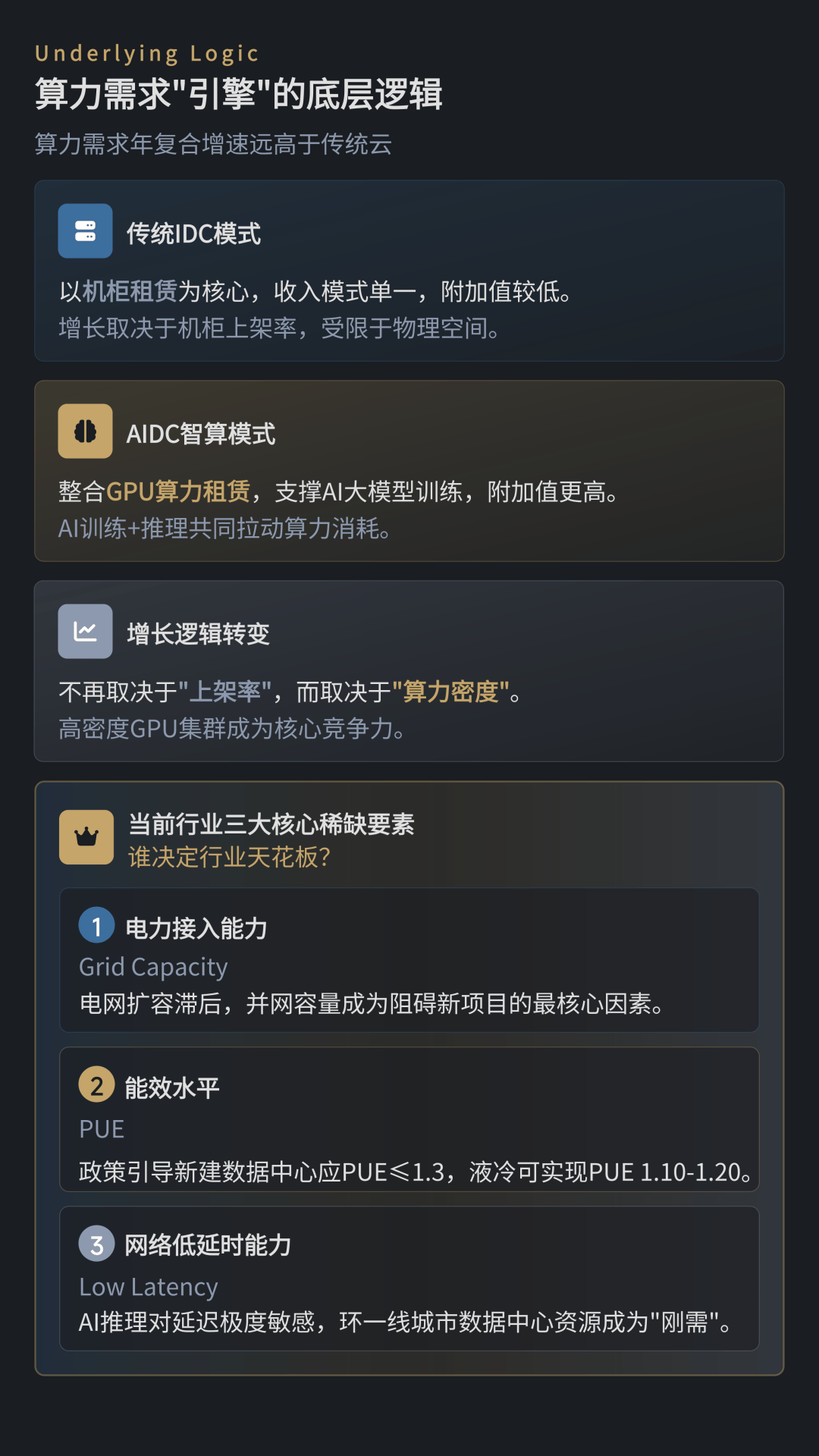

报告认为,传统IDC主要服务于互联网与云计算时代的数据存储与传输需求,而面向AI大模型训练与推理的新一代智算中心(AIDC),本质上是“完全不同的物种”。AIDC不再以机柜数量和上架率作为核心指标,而是围绕高密度GPU算力集群构建商业模式,单柜功率需求普遍提升,对供电能力、散热技术和网络架构提出了系统性升级要求。

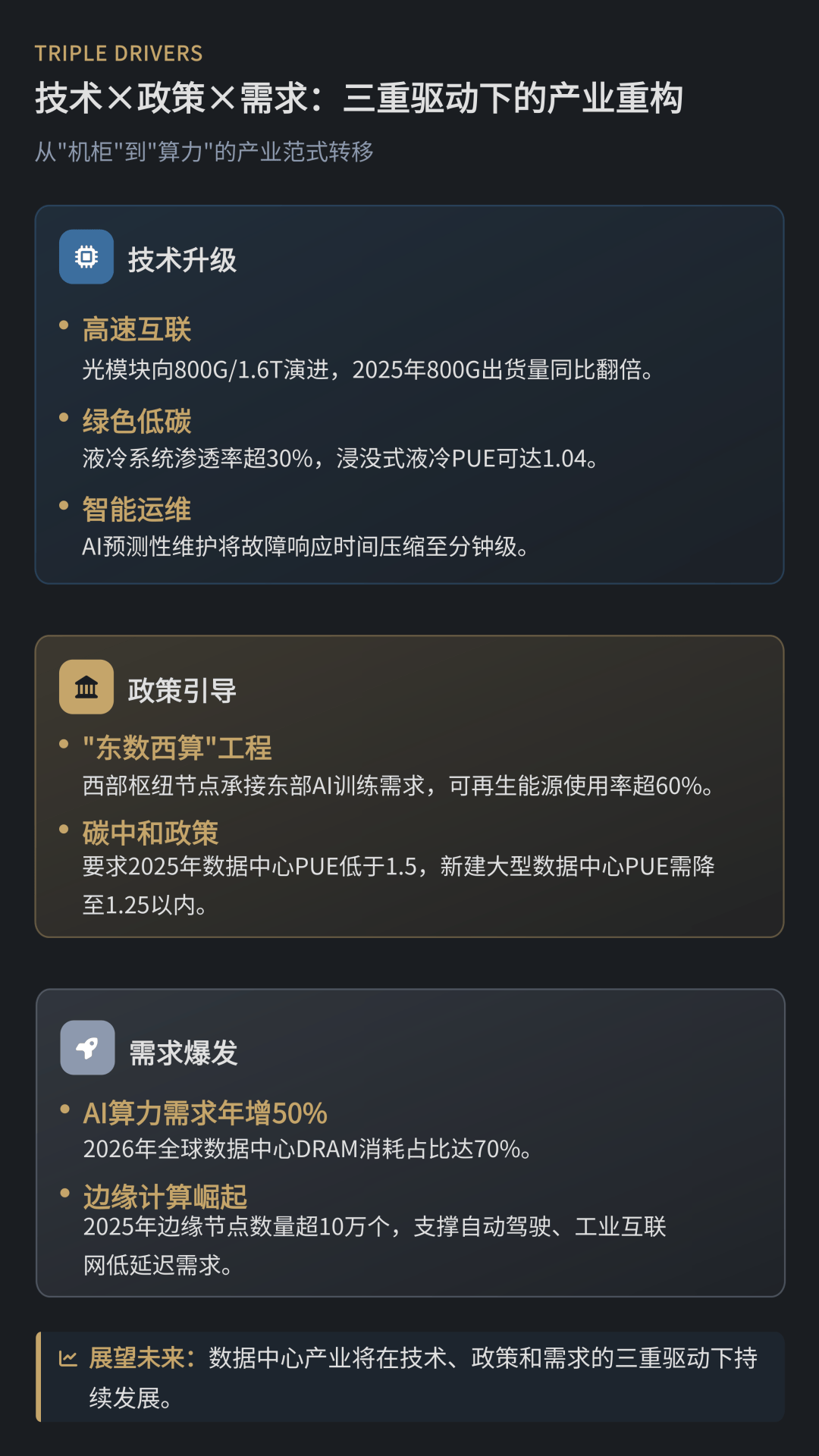

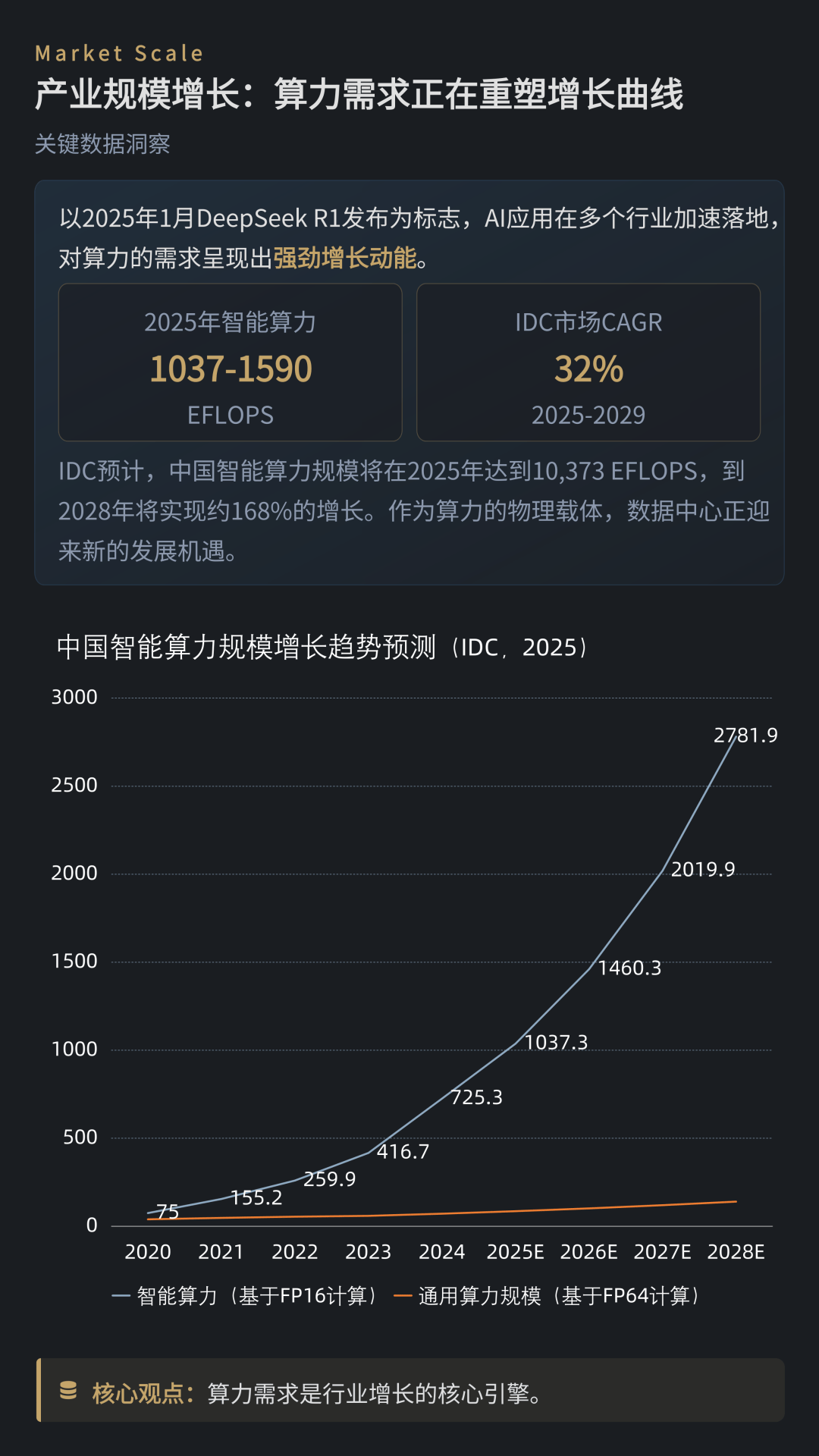

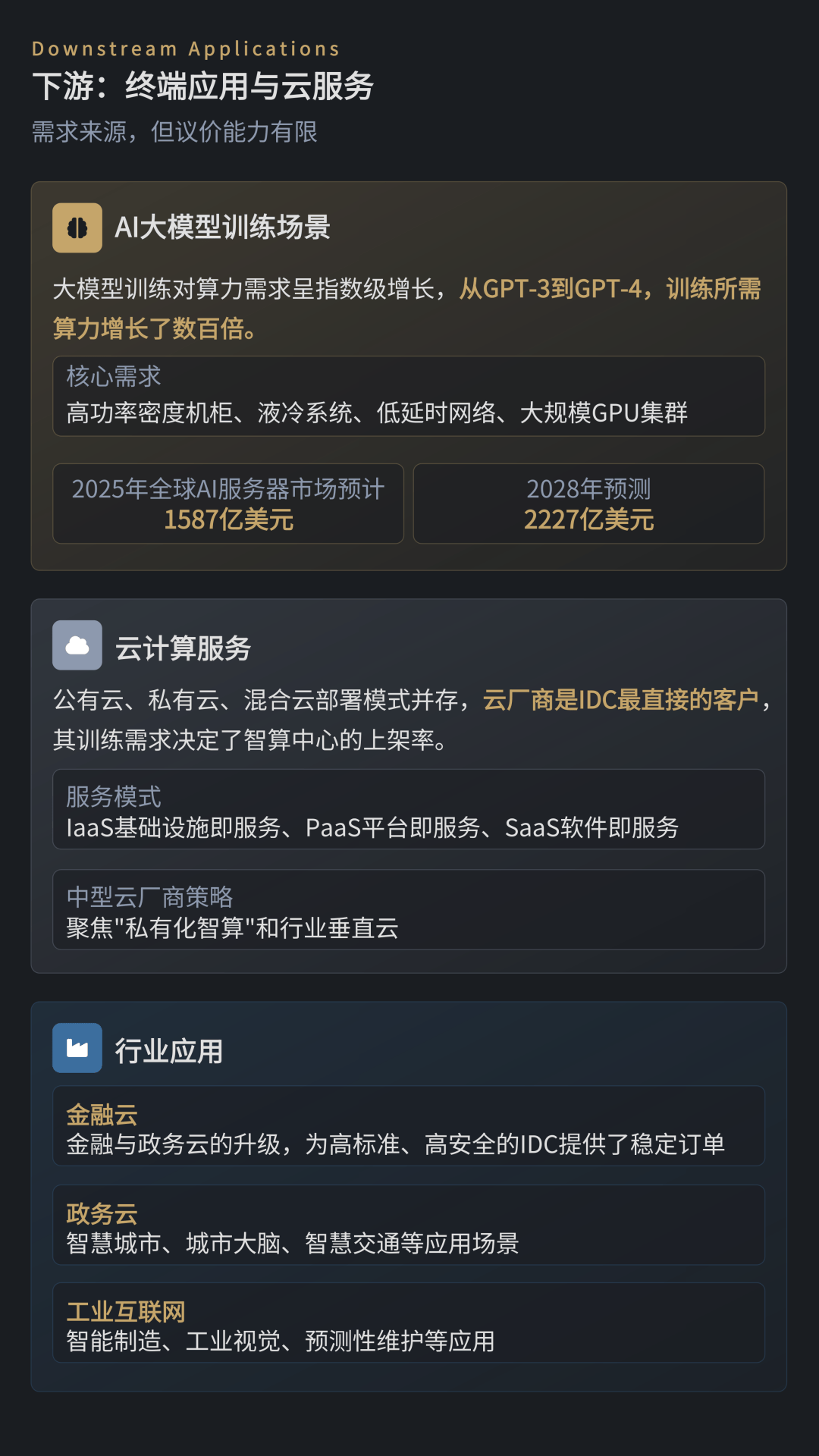

从需求端看,算力已成为推动行业增长的核心引擎。报告显示,随着AI应用在多个行业加速落地,中国智能算力规模在2025年预计达到约1万EFLOPS,并在未来几年保持远高于传统云计算的增长速度。算力需求结构也正在发生变化:从以训练为主,逐步向对实时响应要求更高的推理场景转移,这一趋势正在重塑数据中心的空间分布与盈利模式。

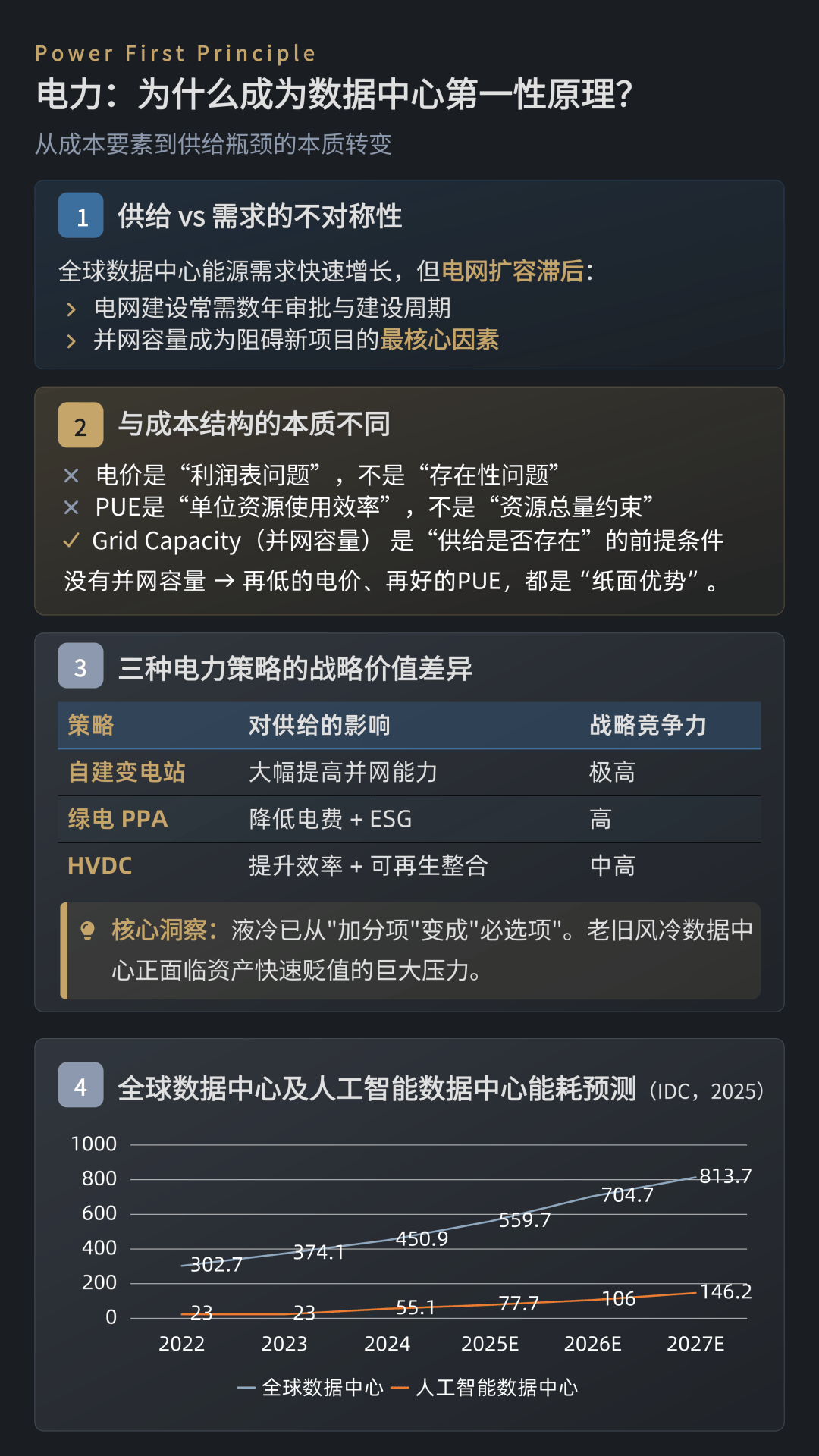

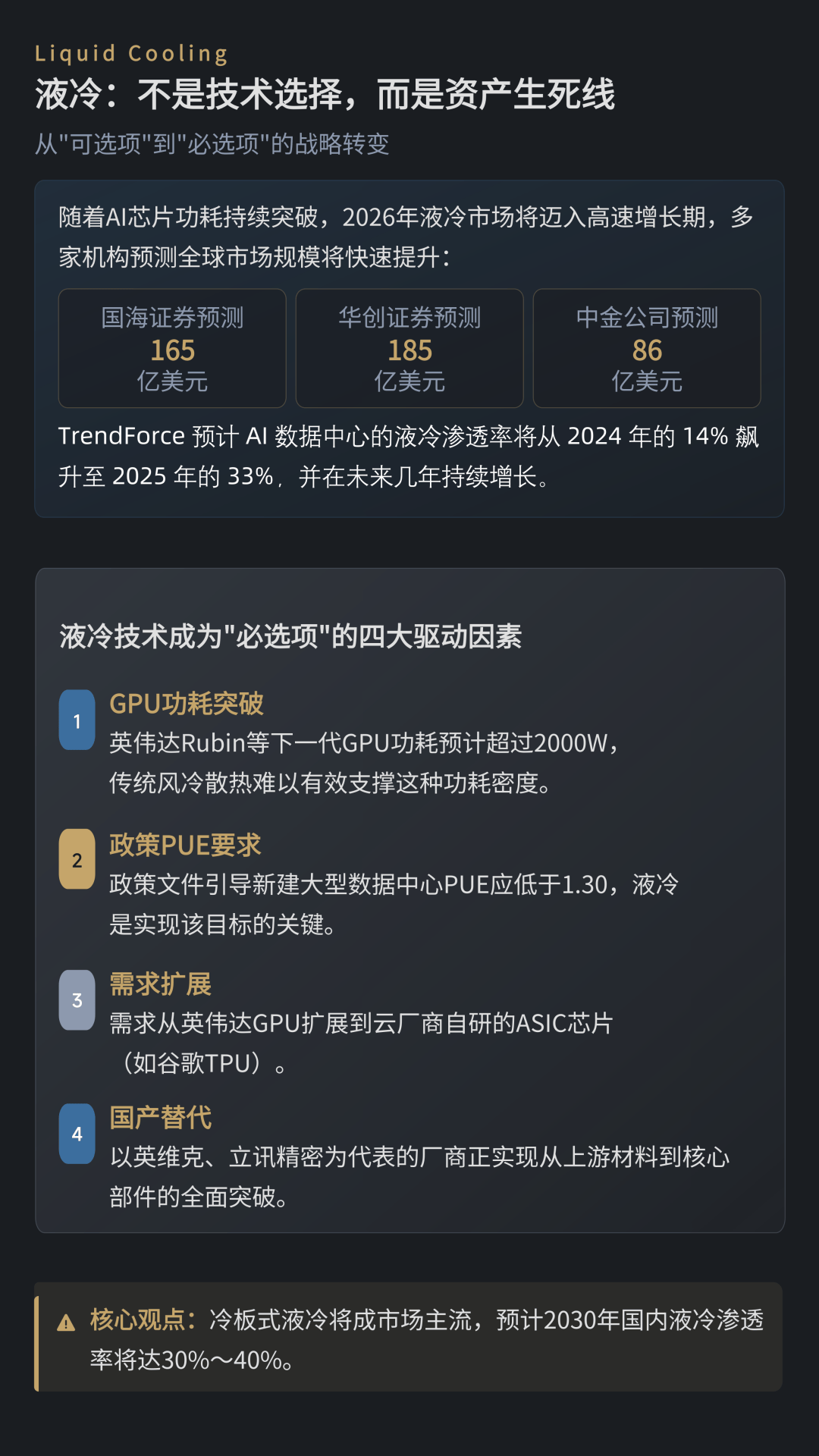

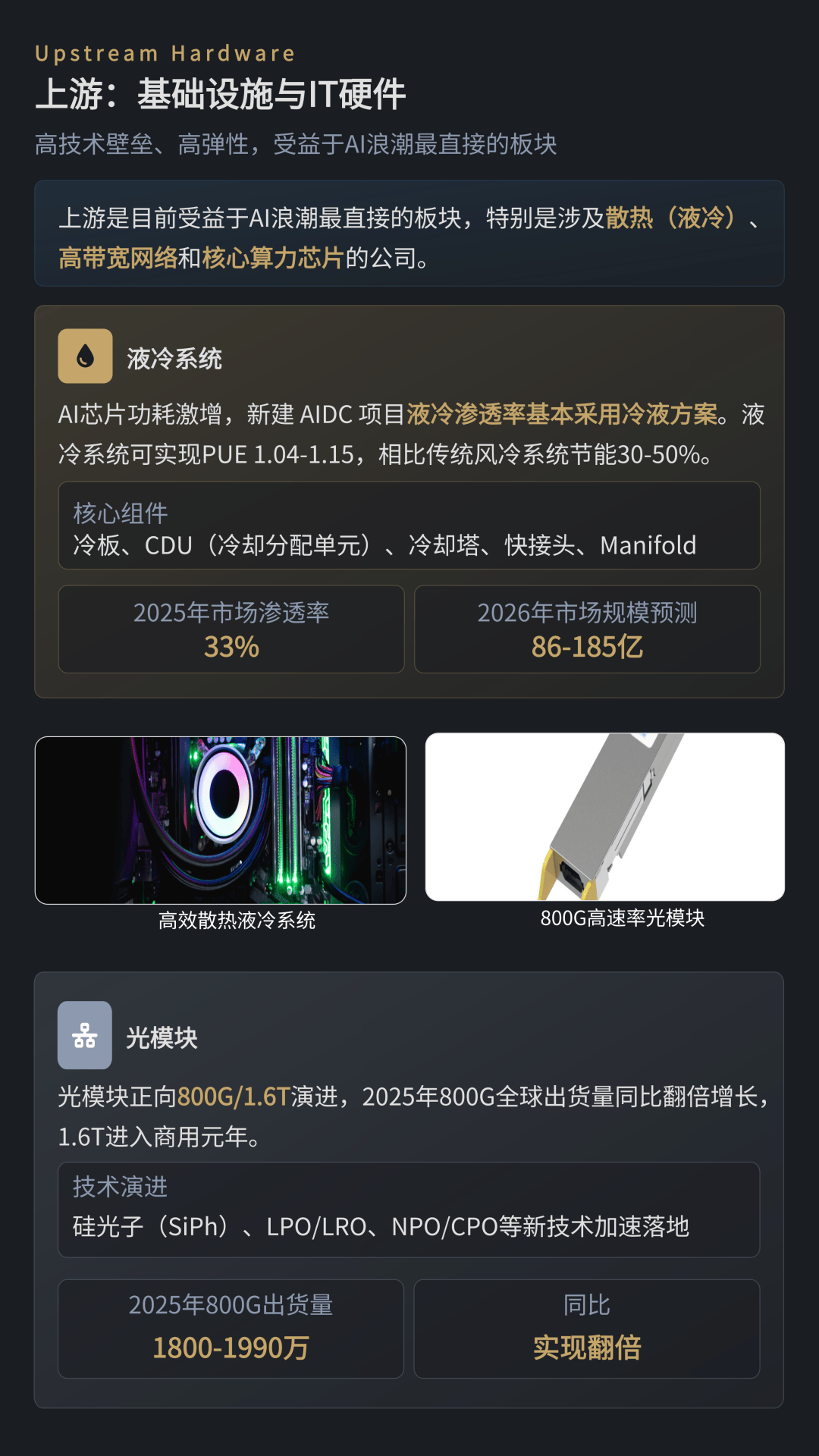

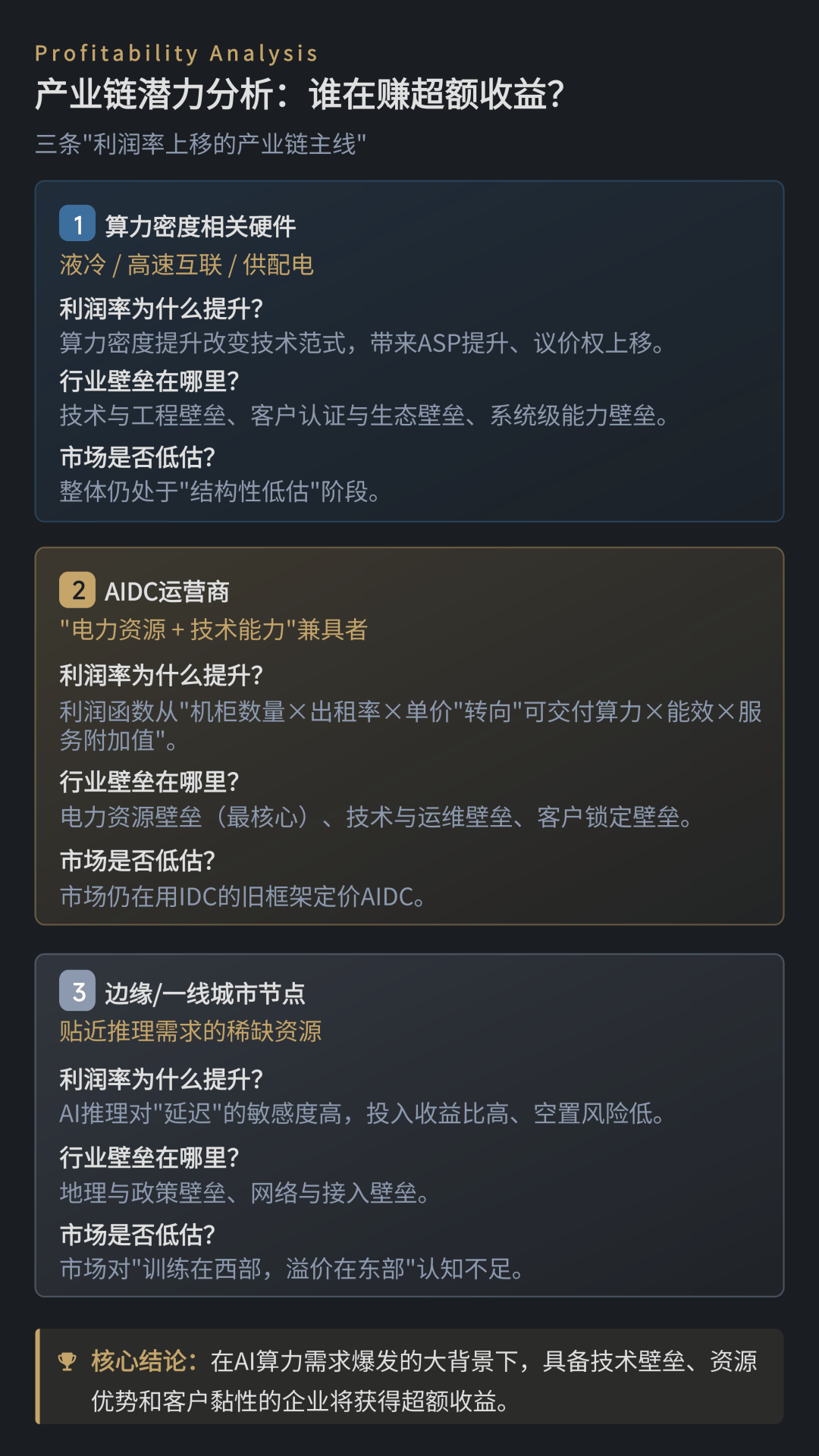

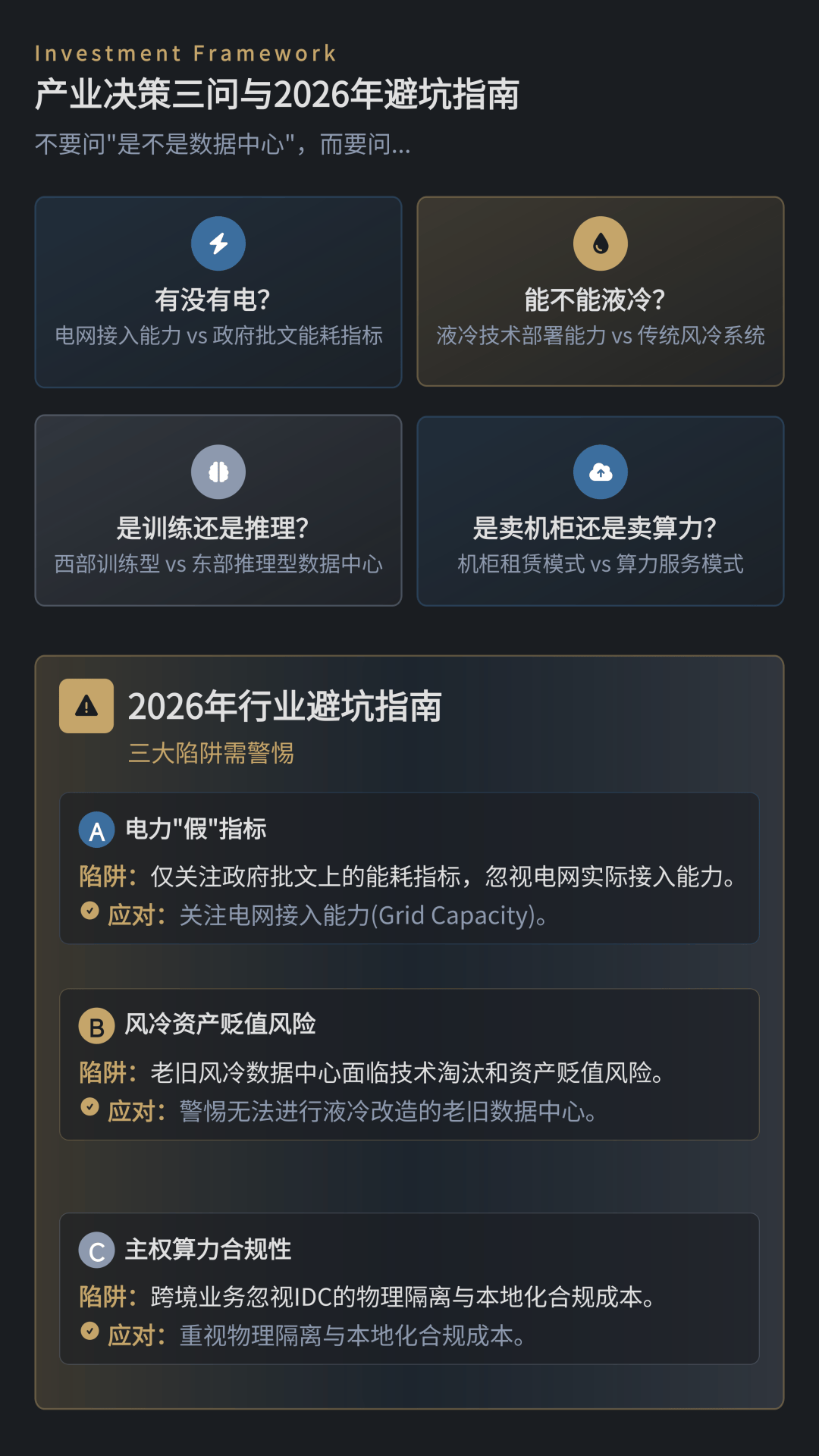

在供给端,电力被定义为数据中心的“第一性原理”。报告指出,当前制约行业扩张的核心瓶颈已不再是土地或资金,而是电网接入能力。电网扩容周期长、审批复杂,使得“并网容量”成为新建项目能否落地的决定性因素。同时,在能效监管趋严和技术要求下,液冷技术已从过去的“可选项”转变为“必选项”,新建AIDC项目液冷渗透率预计大幅提升,老旧风冷数据中心正面临资产加速贬值压力。

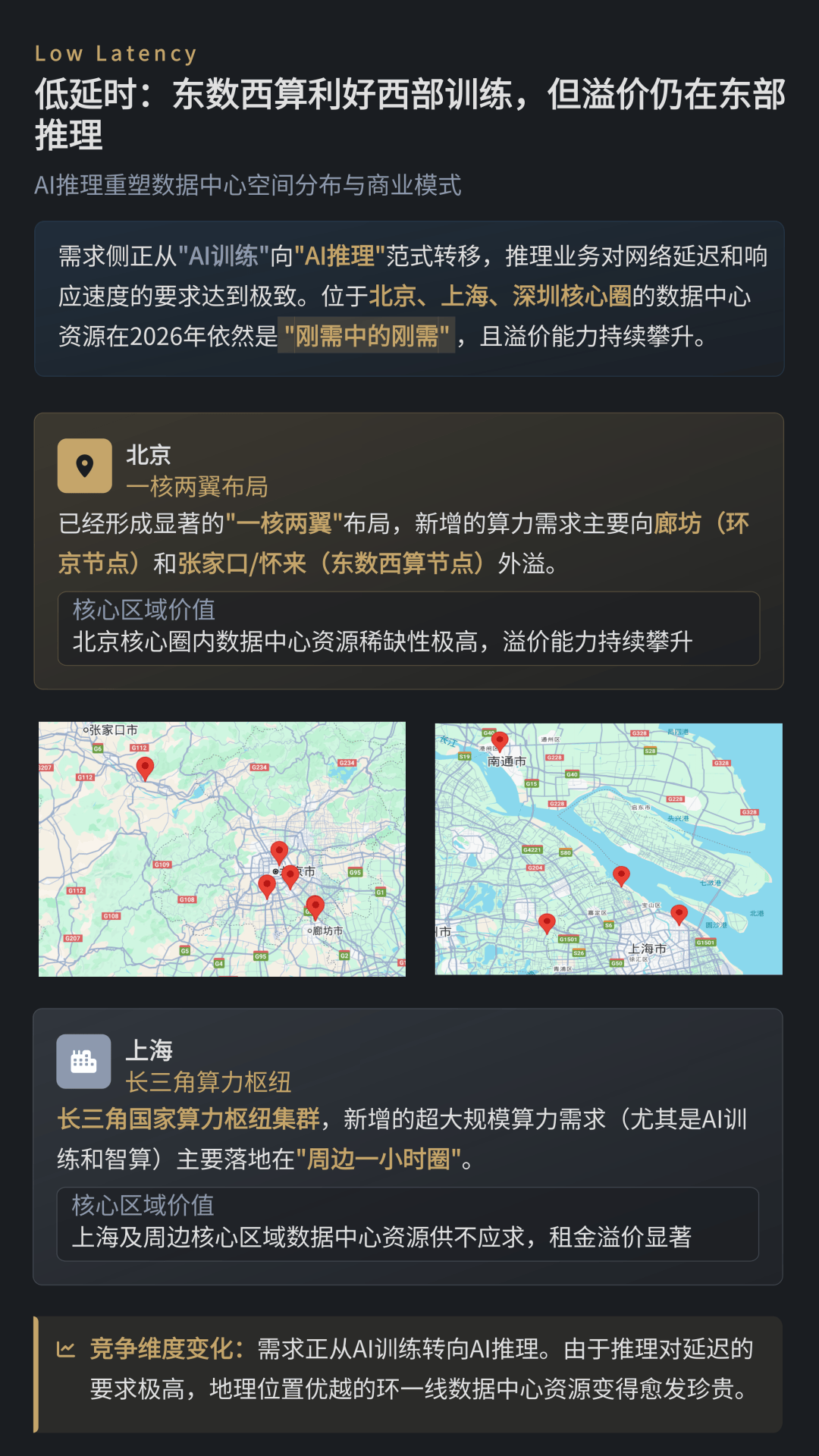

报告进一步指出,AI推理业务对低延时网络的极致要求,使数据中心的区位价值出现重新定价。尽管“东数西算”推动了西部地区承接训练型算力,但在北京、上海、深圳等一线城市核心圈内,面向推理和边缘计算的高等级数据中心仍具备持续的溢价能力,相关资源在中短期内呈现“刚需中的刚需”特征。

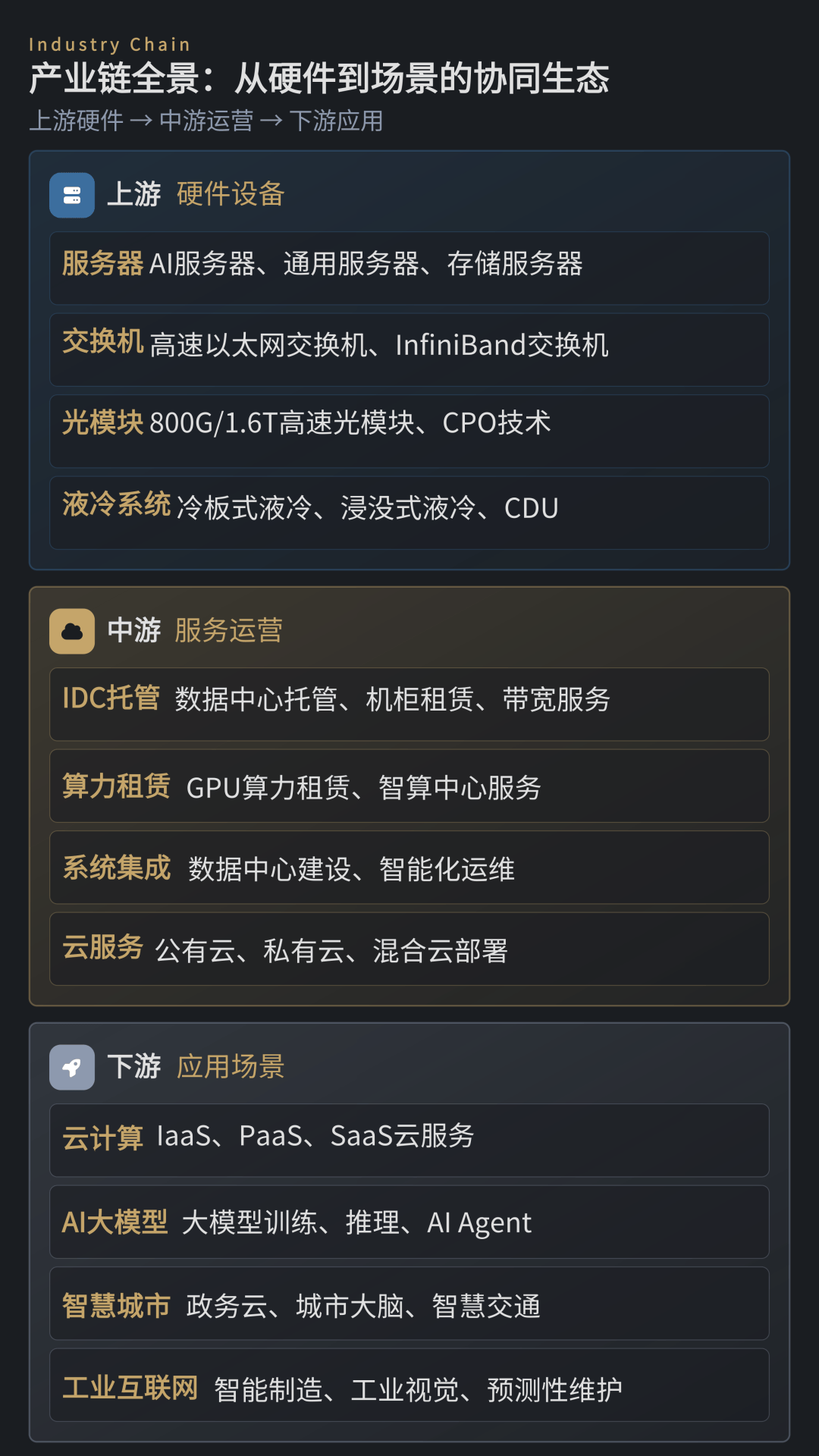

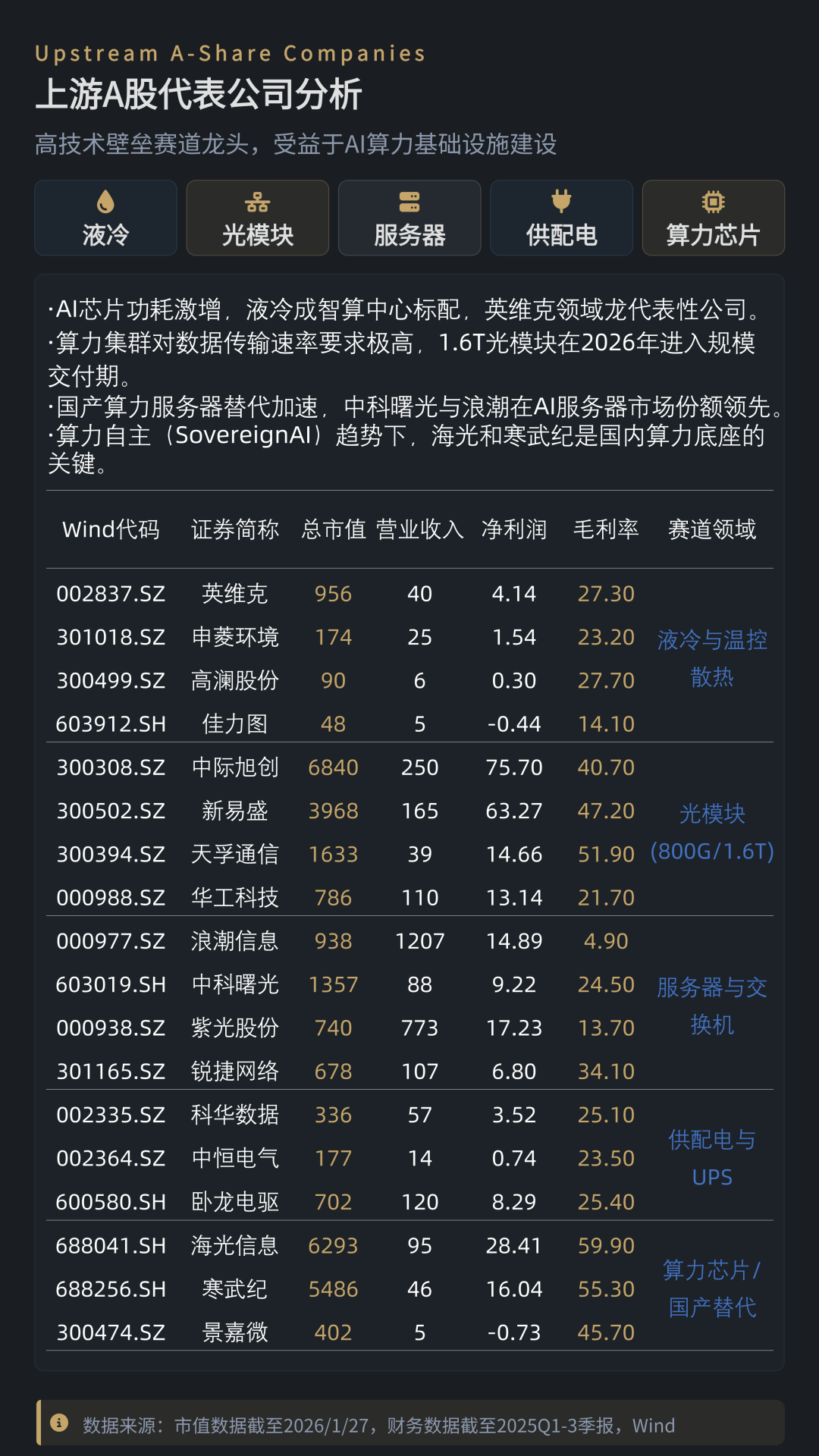

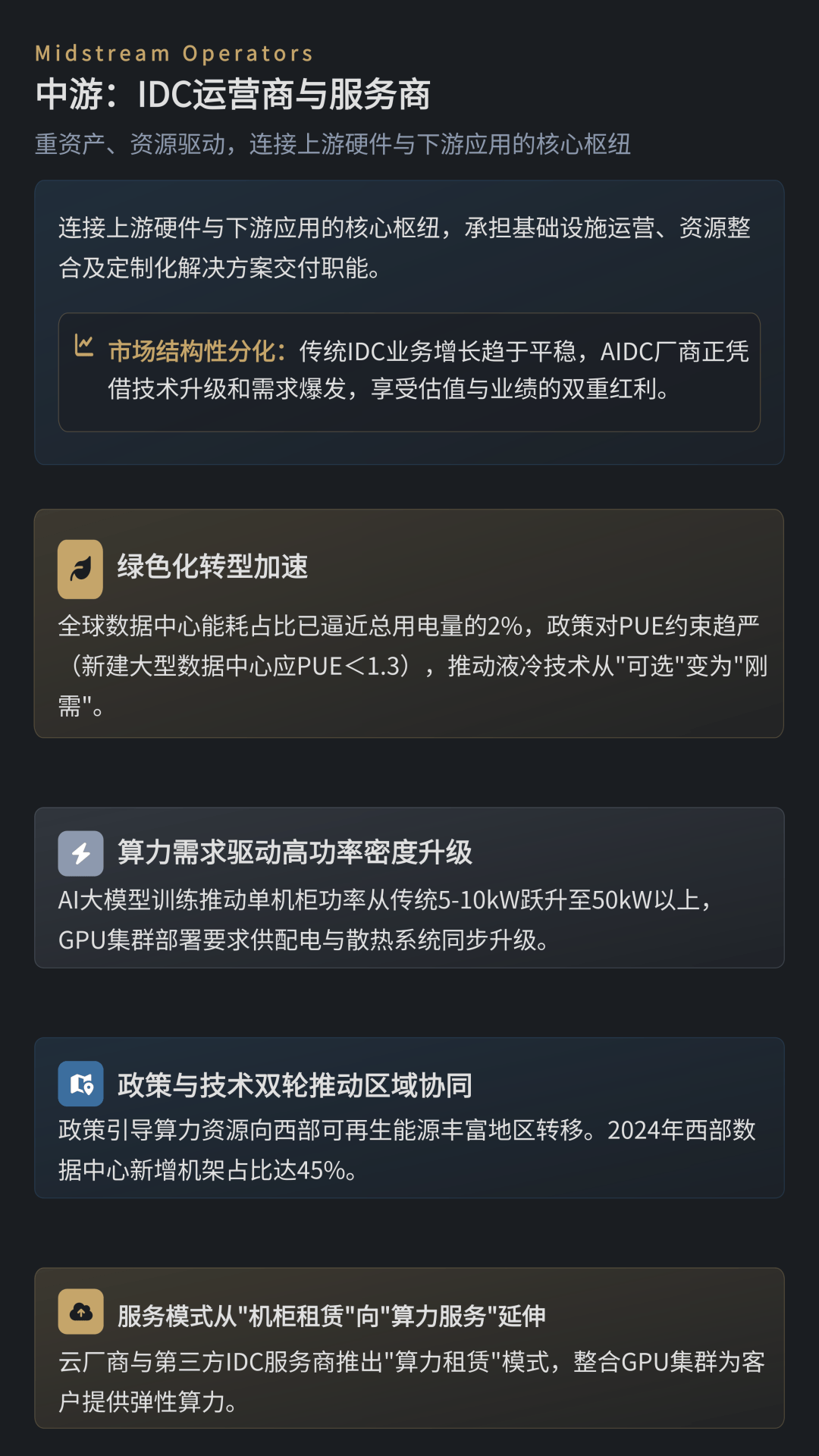

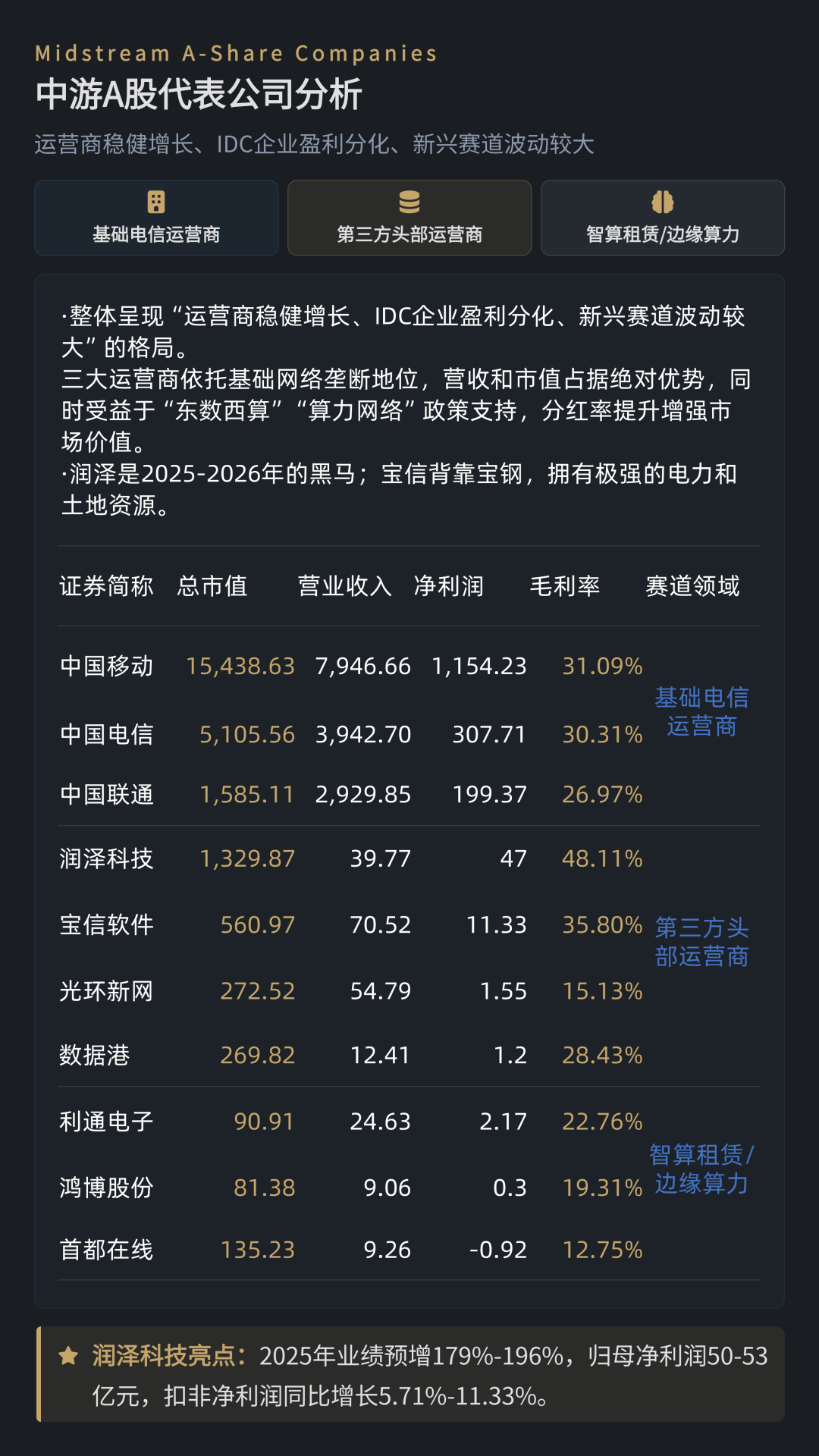

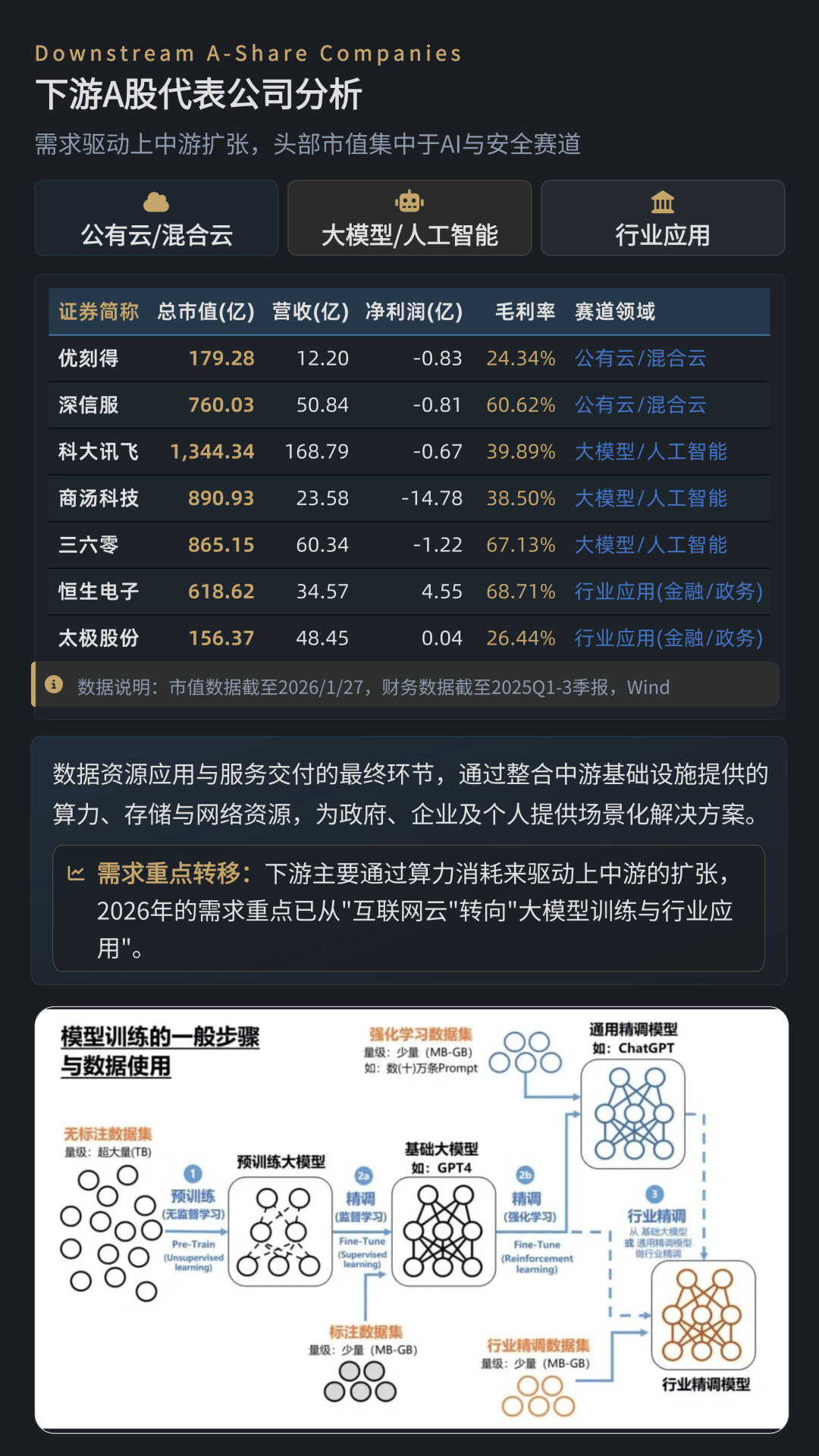

从产业链视角看,AI浪潮正带动上游硬件、中游运营与下游应用的协同演进。上游以液冷系统、高速光模块、AI服务器和算力芯片为代表,技术壁垒高、需求弹性大,是当前受益最直接的环节;中游IDC与智算运营商则呈现结构性分化,具备电力资源与技术能力的AIDC运营商,正在享受盈利能力和估值体系的双重抬升;下游应用侧则通过算力消耗驱动整个产业链扩张,需求重心已由传统互联网云服务,转向大模型与行业智能化应用。

在盈利模式层面,报告强调,未来行业胜出者不再是简单的“空间出租方”,而是能够将底层算力高效转化为客户业务价值的“算力服务商”。其利润函数正在从“机柜数量×出租率”转向“可交付算力×能效水平×服务附加值”,电力资源、运维能力与客户黏性构成核心壁垒。

在新一轮产业周期中,判断数据中心项目与企业价值,需重点关注“四个问题”:有没有真实可落地的电力接入能力、是否具备液冷部署条件、主要服务训练还是推理场景,以及商业模式是卖机柜还是卖算力。

总体来看,在技术迭代、政策推动与算力需求共振下,数据中心产业已进入以“智算”为核心的新阶段。这不仅是一轮容量扩张,更是一场产业范式的系统性升级,其影响正从基础设施层,向数字经济与实体经济深度延展。