重要信息点评

1、美联储维持基准利率在3.50%-3.75%不变,在连续三次降息25个基点后暂停行动,符合市场预期。美联储主席候选人沃勒支持降息25个基点,与特朗普“钦点”理事米兰立场一致。美联储在声明中指出,失业率已现初步企稳迹象,通胀仍处于相对高位,经济前景的不确定性依然较高。美联储主席鲍威尔在新闻发布会上表示,加息并非任何人对下一步行动的基本假设,不相信美联储会丧失独立性,将建议下一届美联储主席远离政治。

2、美国总统特朗普正式提名前美联储理事凯文·沃什为下任美联储主席,接替将于5月结束任期的鲍威尔。这一提名还需获得参议院批准。不过,参议院民主党领袖舒默、共和党参议员蒂利斯已表示,将阻止对沃什的提名,除非撤销针对鲍威尔的调查。民主党参议员沃伦也表示,沃什并非美联储主席的理想人选。在美联储任职期间,沃什持鹰派货币政策立场,但近年转向支持特朗普的关税政策及加快降息立场。有分析指出,如果沃什最终执掌美联储,市场可能会看到美联储政策框架的显著调整。德银认为,沃什的政策主张可能呈现“降息与缩表并行”的独特组合。

3、沃什获美联储主席提名引爆鹰派预期,全球贵金属市场遭遇史诗级暴跌。现货白银一度跌超35%失守75美元/盎司关口。现货黄金一度跌近13%失守4700美元/盎司关口。此外,现货铂金跌超24%,现货钯金跌超22%。截至收盘,现货白银跌26.42%报85.26美元/盎司,现货黄金跌9.25%报4880.3美元/盎司,铂金跌近17%,钯金跌近15%。COMEX黄金跌8.35%,COMEX白银跌25.5%。

4、中国1月官方制造业PMI为49.3%,环比下降0.8个百分点;非制造业PMI为49.4%,下降0.8个百分点;综合PMI产出指数为49.8%,下降0.9个百分点。国家统计局指出,1月份,部分制造业行业进入传统淡季,加之市场有效需求仍显不足,制造业景气水平有所回落。受建筑业等行业景气度下降等因素影响,1月非制造业商务活动指数有所回落,金融市场活跃度较高。

5、美国2025年11月耐用品订单环比增长5.3%,创六个月最大增幅,远超市场预期的增长3.7%。核心订单耐用品订单环比增长0.5%,连续第八个月实现增长。

6、美国总统特朗普称美元表现很好,并不担心美元下跌;可以让美元像一个yo-yo(悠悠球)一样波动;并不认为美元下跌太多;美元正在回归其自身应有的水平,这是合理的;日本一直都想让货币贬值。受此消息影响,美元指数一度跌超1%报95.7905,创近四年以来新低。

市场回顾

一、期货市场

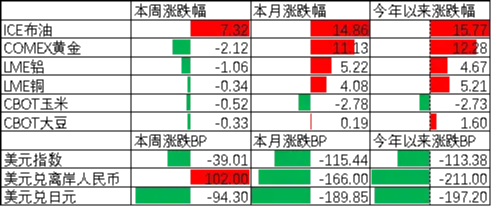

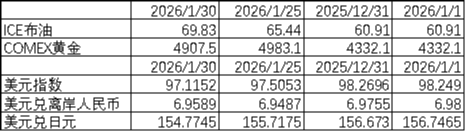

数据来源:Wind,中加基金;截至2026年1月30日。期货涨跌幅以结算价作为计算标准。

期货价格方面

上周各类期货价格有所震荡,其中石油涨幅最大,黄金跌幅最大。ICE布油收于69.83美元,涨7.32%,COMEX黄金收于4907.5美元,跌2.12%。

上周美元指数下行39.01BP,特朗普言论及美国政府再度面临停摆削弱美元信用,美元有所走弱。在此背景下人民币上周贬值102个基点,日元升值94.3个基点。

二、股票市场

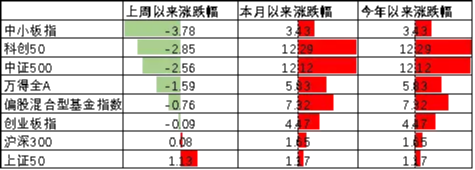

数据来源:Wind,中加基金;截至2026年1月30日。

A股表现方面

上周主要板块震荡下行,其中中小板跌3.78%,跌幅最大;上证50涨1.13%,涨幅最大。春季躁动行情进入尾声,市场情绪有所回落。偏股基金指数跌0.76%。

数据来源:Wind,中加基金;截至2026年1月30日。

港股方面

恒生指数涨2.38%,恒生科技指数跌1.38%。美元走弱但国内经济数据表现不佳背景下港股有所震荡。

数据来源:Wind,中加基金;截至2026年1月30日。

美股方面

上周有所震荡,三大指数中道琼斯工业指数跌0.42%,表现最差;标普500涨0.34%,表现最好。耐用品订单数据表现较好使得市场情绪走强,但特朗普提名沃什为新任美联储主席带动鹰派预期上行,在此背景下美股有所分化。需要注意的是,随着美国政策再次通过关税手段进行新一轮贸易战,全球经济均会面临一定影响,关注美国高利率背景下能否实现经济软着陆。

二、债券市场

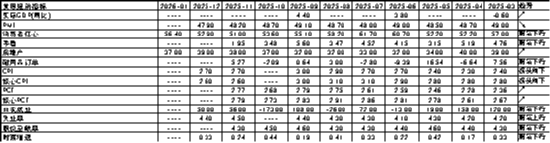

数据来源:Wind,中加基金;截至2026年1月30日。分位数为过去五年分位数。

债券市场方面

上周主要债券中,信用债大体下行,其中3YAA及AA-下行7BP,下行幅度最大。利率债小幅震荡下行,其中3Y、5Y及10Y国债下行2BP,下行幅度最大。经济数据走弱叠加地产债务风险缓解背景下债券利率震荡下行。往后看,虽然美国关税政策对国内出口形成一定压制,但国内反内卷政策近期明显推升通胀预期,后续关注通胀回升的持续时间及力度。

数据来源:Wind,中加基金,时间截至2026年1月30日。

美债方面

上周利率有所震荡,短端下行长端上行。一方面,特朗普提名沃什为新任美联储主席推动鹰派预期增加,推动利率上行;另一方面,1月FOMC会后美联储理事发声支持降息,带动利率下行。同时,随着关税政策大面积落地,后续关注国际政治环境扰动下美国经济能否平稳落地。

资产配置观点

国内PMI数据走弱,美联储1月按兵不动

上周,国内发布26年1月PMI数据。其中,制造业PMI由12月的50.1下滑至49.3,降幅较为明显,显示我国经济仍面临一定的内需不足。往后看,近期中美贸易摩擦有所缓和,但逆全球化趋势仍在持续。内需方面,随着地产政策继续放松,同时生育补贴有所加码,对经济增速能够形成一定支撑,海外不确定性较大背景下经济基本面预计将出现一定的震荡回升。海外方面,1月FOMC召开并维持基准利率不变,符合市场预期,同时特朗普宣布提名沃什为美联储新任主席,鉴于沃什此前的货币政策主张,市场预期美联储未来一段时间的货币政策将转变为降息同时缩表。降息预期方面,随着本届美联储主席鲍威尔任期即将结束,市场预期其任期内将不会进一步进行降息操作,而是等待6月换届后再开启新一轮降息,目前26年3月FOMC的降息预期为13%。

数据来源:Wind,中加基金;截至2026年1月30日。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。