贝莱德投资研究所表示,由于伊朗战争持续推高通胀,政府债券收益率将在更长时间内维持较高水平。

包括 Jean Boivin 和 Wei Li 在内的策略师在一份报告中写道,在最近的中东冲突爆发之前,通胀压力就已经在酝酿之中。战争引发的石油冲击只会加剧这些风险,从而给中央银行带来更大压力,迫使其保持紧缩的货币政策以抑制物价。

这对主权债券来说是个坏消息,因为通胀往往会侵蚀固定收益债券的票息,削弱其实际回报,并降低此类证券作为对冲高风险股票工具的吸引力。贝莱德选择维持对美国和新兴市场股票的“增持”评级,押注 AI 的快速扩建将提振回报。

他们写道:“我们认为高收益率将长期存在,且长期国债已不再是抵御股市下跌的有效多元化配置工具。”

贝莱德发表此观点之际,正值罕见的“超级央行周”——七国集团(G7)的所有成员国央行都将于本周举行会议,共同决定占据全球约一半经济体量的货币政策。尽管交易员预计各国央行都将维持利率不变,但他们将密切关注官员们是否担心伊朗冲突造成的严重原油供应中断所带来的通胀威胁。

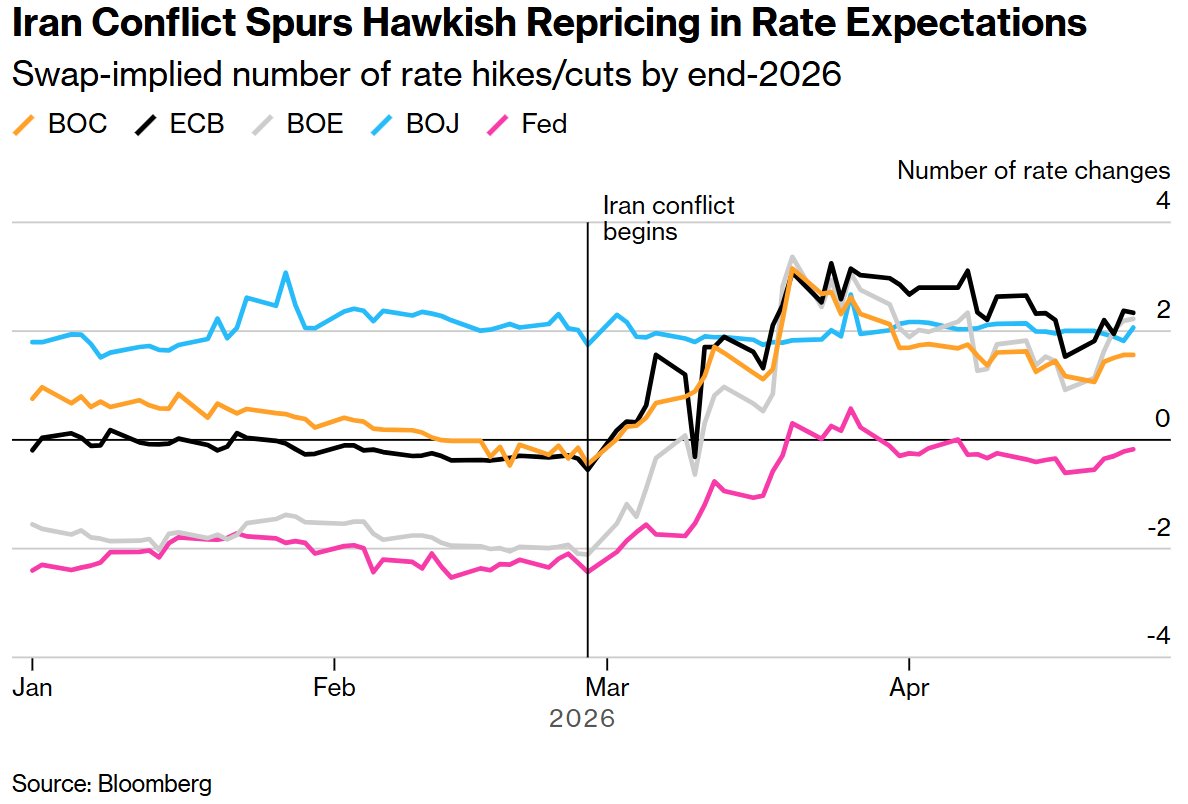

主权债券收益率反映了这些担忧。自战争开始以来,美国 10 年期国债收益率已上涨约 40 个基点。对政策变化最为敏感的两年期国债收益率也同步上升。

策略师Mark Cranfield表示,债券交易员可以看到各大央行本周正处于艰难境地:他们试图在能源价格高企带来的短期通胀影响与经济增长放缓的长期风险之间寻求平衡。

与此同时,全球股市已经收复了因战争导致的失地,部分原因是人工智能交易的回暖。

贝莱德策略师写道:“在这种环境下,我们保持风险偏好。这场冲突正在增强全球各国政府投资于能源安全和国防的决心,这会增加沉重的债务负担,并给通胀带来上行压力。”

该机构分析师表示,这就是为什么他们比起债券更青睐股票的原因,同时他们还指出,在人工智能需求和能源安全推动下,电力和基础设施领域存在主题性投资机会。