来源:国际金融报

业绩增长亮眼的东鹏饮料在资本市场受挫。

近期,“张雪机车”在WSBK世界超级摩托车锦标赛葡萄牙站夺冠的消息刷屏全网,中国摩托车打破了欧美日厂商在顶级摩托赛事的长期垄断。创始人张雪“草根逆袭”的热血经历引发热议之外,一个和摩托车并无直接关联的饮料品牌东鹏特饮,也意外吃到流量红利。

网上流传着一个颇具戏剧性的说法:在网友的喊话力荐下,东鹏特饮以5万元的赞助费获得千万级的曝光量,“东鹏特饮押宝张雪机车赢麻了”等话题相继登上热搜,公司管理层也罕见出面回应,“车身上的那些logo,除了麻阳古法红糖,估计都不止5万元,所以我们肯定也不止”,但对赞助的具体金额保密。

恰逢财报披露期,东鹏饮料(605499)2025年营收规模首次突破200亿元大关,实现208.75亿元,同比增长31.8%;归母净利润44.15亿元,同比增长32.72%,正式跻身软饮料行业业绩前五,这个靠“山寨红牛”起家的功能饮料之王再次成为市场焦点。

记者注意到,东鹏饮料2025年的财报开头首次出现“董事长致辞”部分。公司董事长林木勤表示,今年2月集团在港股主板上市,实现了“A+H”的双资本布局,正站在发展的新起点。

事实上,东鹏饮料在港股二级市场的表现并不好,即便有淡马锡、腾讯、瑞银资管等15家全球顶级基石投资者的加持,其还是在上市一个多月后就跌破发行价。

4月7日,东鹏饮料港股(09980.HK)以203.6港元/股收盘,与发行价(248港元)相比下跌17.9%;公司对应市值为1150亿港元,与上市初期峰值的1585亿港元相比,两个月时间市值缩水27.5%。

增长亮眼的东鹏饮料为何没受到投资者青睐?

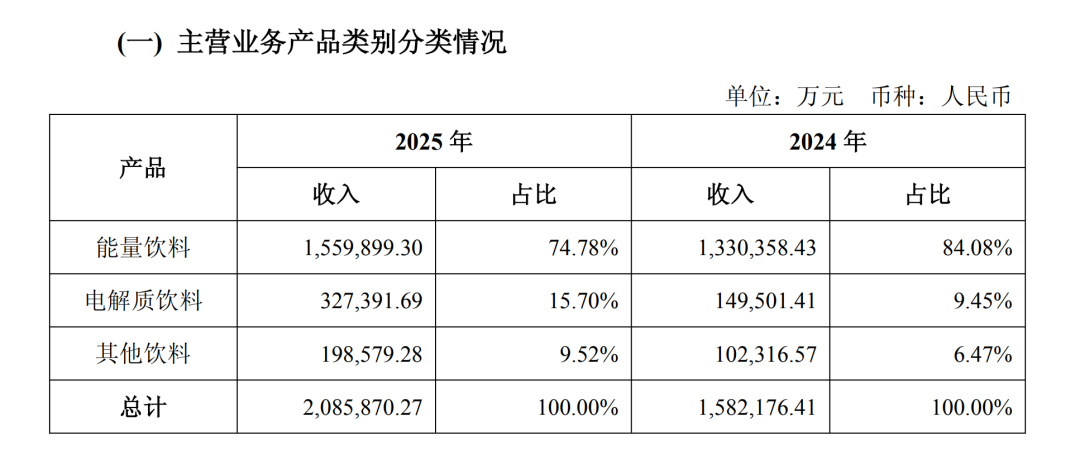

从产品营收结构来看,公司业绩高度依赖“东鹏特饮”功能饮料,这款大单品去年营收近156亿元,约占总营收的75%。大单品有助于公司集中资源快速打开市场,但抗风险能力较低,东鹏饮料的“大单品依赖症”已被市场诟病多年。

当前能量饮料市场逐渐趋于饱和,东鹏特饮销量和市场份额已是高位,进一步提升空间有限,增长后劲不足。从财报数据来看,去年公司功能饮料的销售额增速仅为17.25%,较此前大幅放缓。

东鹏一直在试图打造“第二增长曲线”,按照管理层的说法,产品板块实行“1+6”战略,即1个大单品、6个新品类(包括电解质饮料、茶饮料、椰汁、咖啡等)。目前这些新品合计带来超52亿元营收,收入占比提升至25%,与农夫山泉、康师傅、统一等头部大厂的营收结构相比仍有进步空间。

管理层点名表扬了三个新品:“东鹏补水啦”电解质水去年营收首破30亿元;“果之茶”饮料和“东鹏大咖”营收双双突破5亿元。

饮料市场竞争加剧,新品走向市场需要倾注更多资源。

记者注意到,去年这几款产品增加了户外广告、公交车广告等渠道的投放,公司销售费用同比增长27%至34.05亿元。其中,冰柜投放的增加导致渠道推广费支出增加了57.55%,销售人员薪酬增长23%。

其中,作为东鹏第二大单品的“补水啦”,延续了“东鹏特饮”的性价比基因,以4.5元/瓶的价格出现在健身房自助饮料售卖机内,与脉动、元气森林外星人、宝矿力水特(6元/瓶左右)等相比更有价格优势。

电解质水赛道的竞争日趋白热化,“补水啦”的挑战可能在今年。

3月,农夫山泉官宣推出电解质水新品,主打日常补水的场景,以不到4元钱/瓶的价格切入市场,市场认为,以其渠道覆盖率和品牌打造能力,东鹏“补水啦”将作为直接竞品受到挤压。

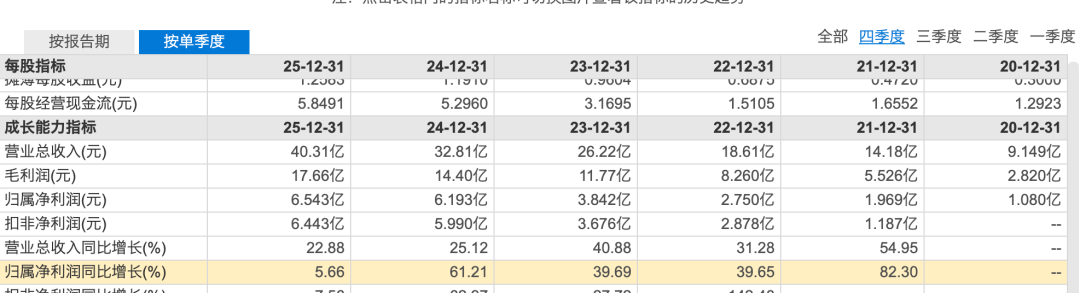

从单季度业绩表现来看,营销加大、渠道拓展等支出已经开始压缩东鹏饮料的利润空间。

去年第四季度公司营收40.31亿元,同比增长22.88%;归母净利润6.54亿元,同比增长仅5.66%,净利润增速远不及营收增速,拖累整体利润率;对比近几年同期业绩来看,这是其利润增速首次降低至个位数。