炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

广发策略:5轮石油危机复盘 行业轮动有何规律?

来源:晨明的策略深度思考 作者:刘晨明/郑恺/李如娟

报告摘要

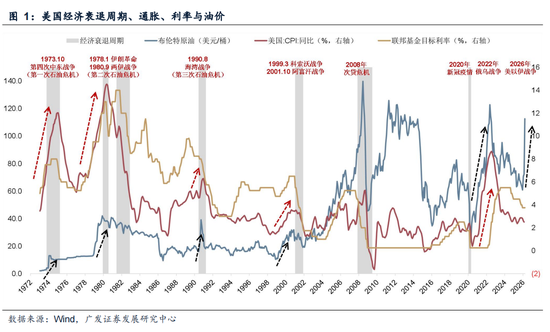

市场总体判断我们还是维持上周周报《【广发策略】抛开美伊和高油价,未来哪些行业能保持独立高景气?》中的核心结论:第一,指数需要一段时间磨底;第二,“4月决断”重点关注与海外高油价、高通胀、高利率关系不大的一些独立高景气方向包括新能源、国内AIDC、海外算力等。

本期周报,我们重点讨论历史上其他5次战争引发的高油价对大类板块和行业的影响:

霍尔木兹海峡关闭对全球经济的冲击:

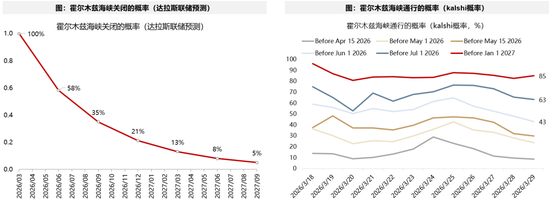

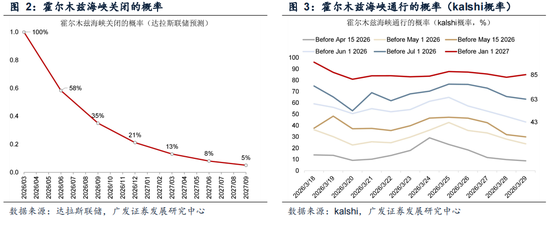

(1)达拉斯联储的预测模型显示,至2026年二季度末,霍尔木兹海峡仍关闭概率还有58%;博彩网站KALSHI交易的结果也显示,霍尔木兹海峡在2026年7月之前通行的概率为63%;

(2)霍尔木兹海峡关闭,不仅直接带来的石油供应量锐减接近20%,还会带来LNG供应量减少约20%、尿素减少约30%、氨和磷酸盐减少约20%、硫磺减少约50%。

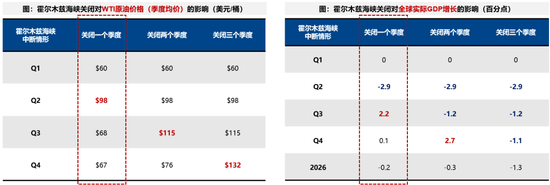

(3)达拉斯联储的模型显示,如果霍尔木兹海峡关闭一个季度且缺少其他缓解途径,将导致2026Q2WTI原油均价上涨至每桶98美元,并使得Q2全球GDP增长率比初始水平下降2.9个百分点——当前较大概率定价的情形:Q2冲击、Q3修复,未实质性衰退。

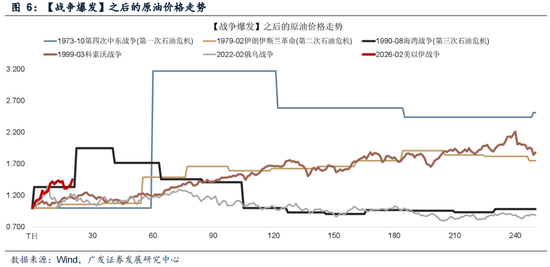

当前的石油危机,更像历史上的哪次?

油价在战争期间走高之后,可能有种形态:【1】脉冲之后快速回落、【2】脉冲之后维持高位。

当前的石油危机,与历史比较:

(1)经济周期:战争爆发前,处于财政宽松与需求修复阶段,类似于科索沃战争时期的复苏状态。

(2)货币周期:战争爆发前,处于降息周期中,与海湾战争时的货币环境类似,但当前是货币正常化状态的降息,彼时是衰退周期的降息。

(3)油价走势:第一次、第二次石油危机,由于原油供给持续受限,油价维持高位;科索沃战争时期,由于OPEC减产叠加需求上行,油价维持高位;而油价脉冲回落有两次,海湾战争(油价6个月回到战争前水平)、俄乌冲突(油价3个月回到战争前水平)。

复盘几次战争危机之后的市场和板块走势:

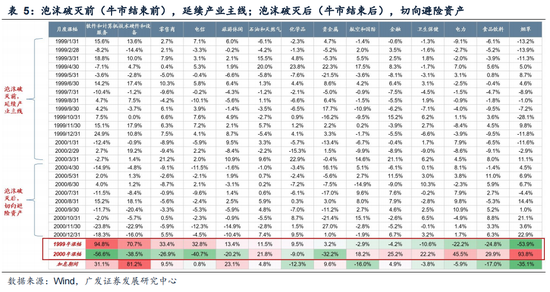

(1)危机期间有超额收益的方向:一是战争催化的石油、贵金属、军工,二是避险的电信、烟草等红利板块,但若走熊市行情,避险品种在熊市末期也可能补跌,如74年8-9月;三是有强产业趋势的方向,比如80年代的大消费、90年代的大科技。

(2)石油和天然气的超额收益,一般跟随油价见顶而见顶;而高油价冲击最大的板块通常是旅游和休闲。

(3)若油价脉冲之后较长时间维持高位,需进一步讨论对通胀和需求的冲击程度,第一次石油危机是负面案例(进入滞胀期)、第二次石油危机是正面案例(战争冲击仅持续1个月)、科索沃战争也是正面案例(油价影响渐近式)。

(4)若油价脉冲回落,则市场在短暂反映战争因素之后,通常会回到了原有的运行轨道中(每个年代的主线板块不一样),甚至资金还会往景气更确定的方向集中,比如1980年前后的军工、1990年前后的消费、90年代末期的科技。

风险提示:地缘政治风险,海外通胀风险,国内稳增长政策低预期等。

报告正文

一、本周观点:2026年石油危机:走向哪个剧本?

(一)霍尔木兹海峡关闭对全球经济的冲击

中东局势反复,霍尔木兹海峡实质性关闭,布油价格持续运行在100美元/桶上方。IEA统计显示,战前经由霍尔木兹海峡的原油日流量约为2000万桶(接近原油日产量的20%);加上绕过这条水道的运力有限,储油设施即将饱和,海湾国家已将石油总产量削减至少1000万桶/日。

过往“资源国战争+油价上涨+通胀飙升+加息”组合,常常指向经济衰退。近期市场也开始押注美联储年内不降息,全球避险情绪大幅升温。

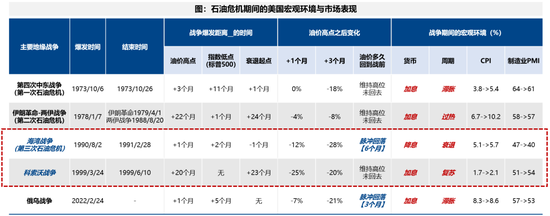

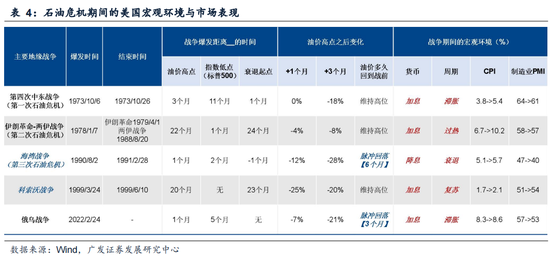

由地缘战争引发的重大石油供应短缺,历史上曾多次发生。例如,1973年的第四次中东战争(全球石油供应量减少6-7%)、1979年的伊朗革命(减少约4%) 、1980年的两伊战争(减少约4%)、1990年的海湾战争(减少约9%);另外1999年的科索沃战争,战事远离核心产油区,对原油供应无直接冲击,此后原油的上行周期,主要受到OPEC减产的影响。

回到当下,霍尔木兹海峡的关闭,不仅直接带来的石油供应量锐减接近20%,还会带来LNG供应量减少约20%、尿素减少约30%、氨和磷酸盐减少约20%、硫磺减少约50%等。

按当前市场定价,2026年二季度,霍尔木兹海峡仍有较大概率处于关闭状态。按达拉斯联储的预测模型,至2026年二季度末,霍尔木兹海峡仍关闭概率还有58%;而博彩网站KALSHI交易的结果也显示,霍尔木兹海峡在2026年7月之前通行的概率为63%。

后续影响取决于海峡何时恢复通行:

(1)若海峡在一个季度后通行,WTI原油价格将跌至每桶68美元,2026年第三季度GDP增长率将提高2.2个百分点,虽然油价下跌会促使经济增长复苏,但即使到2026年底,实际GDP水平仍将比关闭前水平低0.2%;

(2)但若霍尔木兹海峡部分通行,或者有其他缓解石油供应短缺的运输途径,比如将缺口从20%减少到10%,对Q2实际GDP增长的影响将从-2.9个百分点降至-1.6个百分点;

(3)若供应中断延长至两个季度,WTI原油均价将升至每桶115美元,并进一步使得Q3全球GDP增长率下降1.2个百分点。

(二)霍尔木兹海峡关闭对全球经济的冲击

以三次石油危机和俄乌战争(产油国战争),以及科索沃战争(非产油国战争但宏观环境与当前也有相似之处,参照补充),作为研究样本。油价在战争期间走高之后,可能有两种形态:【1】脉冲之后快速回落、【2】脉冲之后维持高位。

当前的石油危机,与历史上几次地缘战争比较,从几个维度来看:

(1)经济周期:战争爆发前,全球主要经济体多数处于财政宽松与需求修复阶段,类似于科索沃战争时期(亚洲金融危机之后)的复苏状态。

(2)货币周期:战争爆发前,全球主要经济体多数处于降息周期中,与海湾战争时的货币环境类似,但当前是货币正常化状态的降息,彼时是衰退周期的降息。

(3)油价走势:第一次、第二次石油危机,由于原油供给持续受限,油价长时间维持高位;科索沃战争时期,由于OPEC减产叠加需求上行,油价也长时间维持高位;而油价脉冲回落有两次,一次是海湾战争(油价6个月回到战争前水平)、一次是俄乌冲突(油价3个月回到战争前水平) ,均在原油供应修复之后,快速抹平涨幅。

(三)油价上行之后的板块轮动,有什么特点?

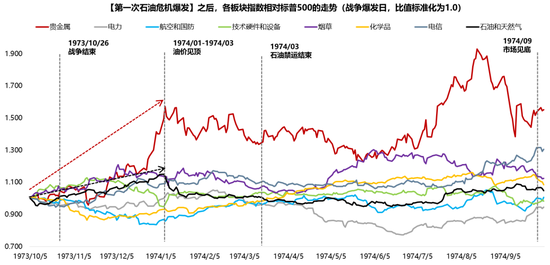

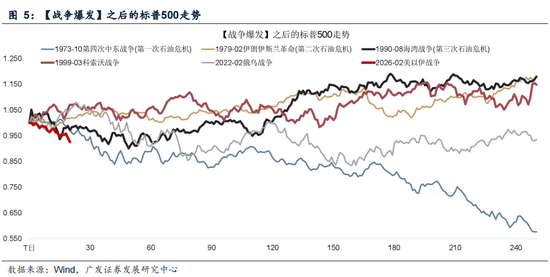

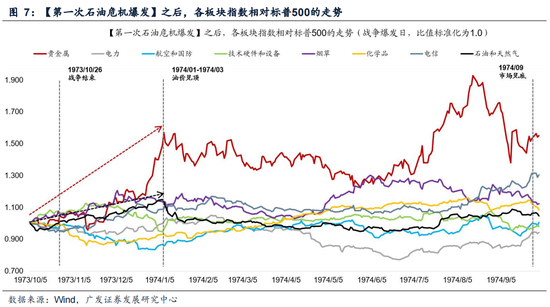

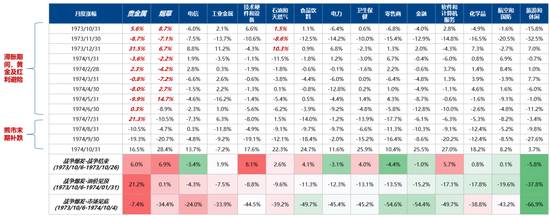

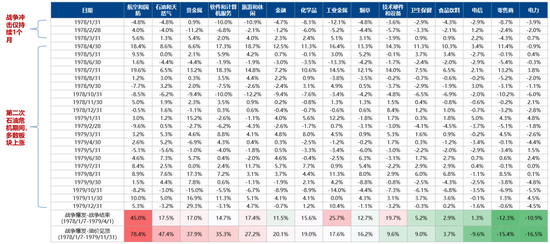

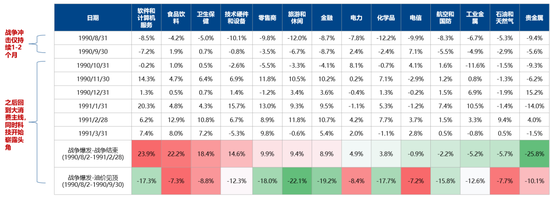

第一次石油危机爆发之后,美股进入了一年的熊市行情。(1)下跌期间,有超额收益率的板块,主要有贵金属、电信、烟草、石油和天然气等;(2)油价见顶之后,石油和天然气趋势性走弱,贵金属阶段走弱;(3)但值得一提的是,在本轮熊市里,没有板块能跑出绝对收益。

具体板块来看:(1)70年代的滞胀期间,黄金及红利板块(烟草、电信)有显著的抗跌属性;(2)但值得注意的是,在熊市末期(1974年8-9月),黄金及红利板块都出现大幅的补跌,最大回撤均在40%左右;(3)石油和天然气的超额收益随着油价见顶而见顶;(4)受高油价冲击最大的板块是旅游和休闲。

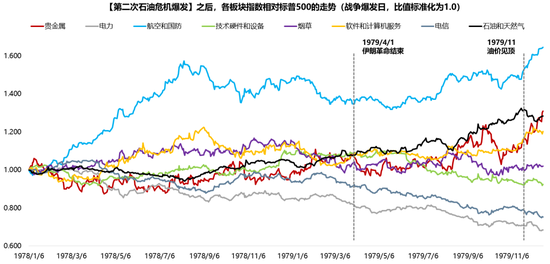

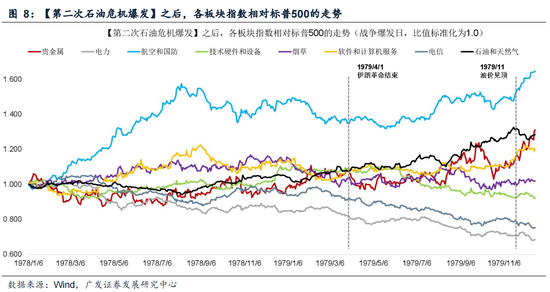

第二次石油危机爆发之后,美股仅调整了1个月就再度走高,由于1975–1977年货币宽松叠加美元贬值周期,刺激经济复苏,1978-1980年标普500的涨幅分别为1.1%、12.3%、25.8%。有超额收益的两个方向:战争催化的石油、贵金属、军工,以及当时开始进入投资上行的科技。

具体板块看:(1)第二次石油危机期间,多数板块上涨;(2)战争频发,带来80年代前后,军工大幅走强。

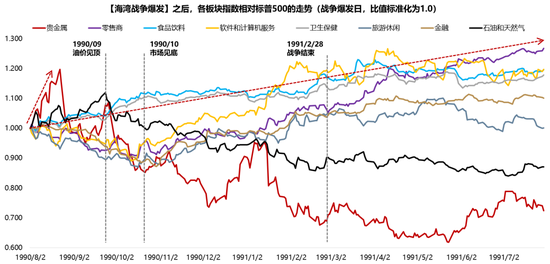

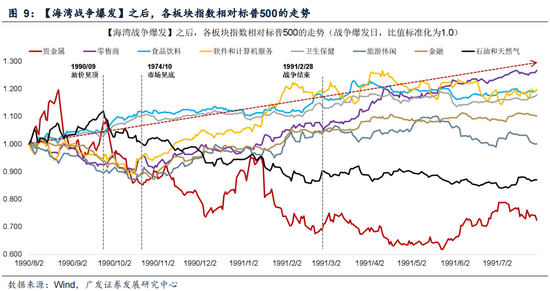

海湾战争爆发之后,美股仅调整了2个月就再度走高,油价脉冲回落,市场在短暂反映战争因素之后,又回到了原有的运行轨道中。80年代中后期以来,是美股消费、金融、卫生保健等服务业的牛市,战争并未扭转这种趋势,甚至在战争期间,这些高景气板块还能有独立走势。

具体板块看:(1)战争持续时间短、油价脉冲回落,原油和黄金仅是短期脉冲;(2)食品饮料、金融、卫生保健等80年代中后期的大消费主线板块,短暂调整之后,随即走高;(3)科技板块也开始崭露头角,并贯穿了整个90年代。

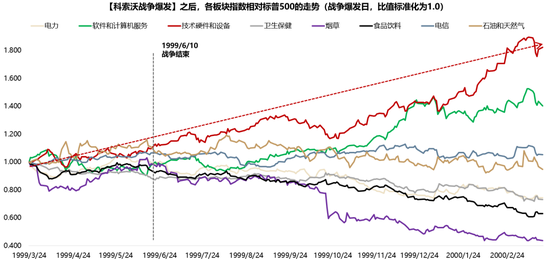

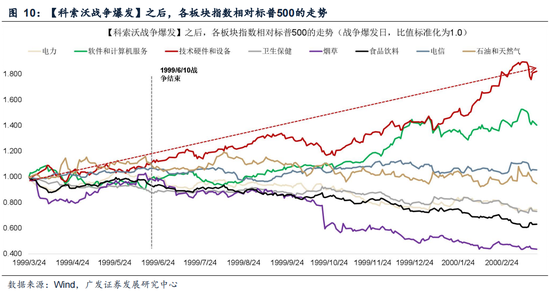

科索沃战争爆发前后,美股市场也始终延续科技主线。即使在1999年6月美联储开始加息之后,纳指还涨了91%,于2000年5月才见顶。期间,道指和标普500横盘震荡,且更早见顶,说明市场在最后冲顶阶段,资金往景气更确定的方向集中。

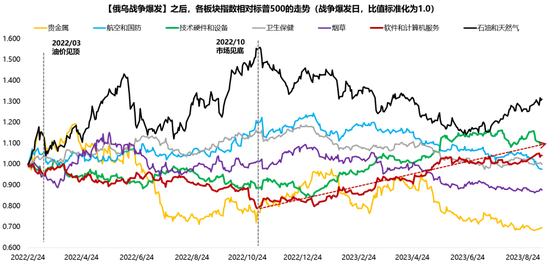

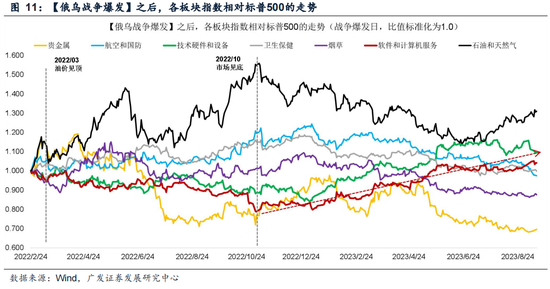

俄乌战争爆发时,美股已进入调整走势,油价的脉冲式上行,通胀预期大幅升温,美联储于2022年3月进入加息周期,并于当年连续加息7次,幅度达到425bp,创下90年代以来最快加息速度。而驱使市场见底回升的重要因素是新一轮科技产业周期的爆发,在此之后,科技大幅领涨市场。

二、本周重要变化

本章如无特别说明,数据来源均为wind数据。

(一)中观行业

1.下游需求

房地产:30个大中城市房地产成交面积累计同比下降19.12%,30个大中城市房地产成交面积月环比上升92.25%,月同比下降10.28%,周环比上升13.50%。国家统计局数据,1-2月房地产新开工面积0.51亿平方米,累计同比下降23.10%,相比1-1月增速下降2.70%;2月单月新开工面积0.25亿平方米,同比下降23.13%;1-2月全国房地产开发投资9612.11亿元,同比名义下降11.10%,相比1-1月增速上升6.10%,2月单月新增投资同比名义下降10.33%;1-2月全国商品房销售面积0.9293亿平方米,累计同比下降13.50%,相比1-1月增速下降4.80%,2月单月新增销售面积同比下降13.52%。

汽车:乘用车:3月1-22日,全国乘用车市场零售92.0万辆,同比去年3月同期下降16%,较上月同期增长19%,今年以来累计零售349.8万辆,同比下降18%;3月1-22日,全国乘用车厂商批发108.4万辆,同比去年3月同期下降14%,较上月同期增长62%,今年以来累计批发457.8万辆,同比下降11%。新能源:3月1-22日,全国乘用车新能源市场零售49.5万辆,同比去年3月同期下降17%,较上月同期增长66%,今年以来累计零售155.6万辆,同比下降23%;3月1-22日,全国乘用车厂商新能源批发54.3万辆,同比去年3月同期下降15%,较上月同期增长71%,今年以来累计批发213.3万辆,同比下降10%。

2.中游制造

钢铁:螺纹钢现货价格本周较上周跌0.43%至3205.00元/吨,不锈钢现货价格本周较上周涨1.70%至14031.00元/吨。截至3月27日,螺纹钢期货收盘价为3124元/吨,比上周上升0.03%。钢铁网数据显示,3月中旬,重点统计钢铁企业日均产量198.40万吨,较3月上旬上升7.53%。2月粗钢累计产量16033.50万吨,同比下降3.60%。

化工:截至3月27日,甲醇价格较3月10日涨21.18%至2514.60元/吨,顺丁橡胶价格较3月10日涨19.31%至14857.10元/吨。

3.上游资源

国际大宗:WTI本周涨1.44%至99.64美元,Brent涨1.80%至106.29美元,LME金属价格指数涨1.00%至,大宗商品CRB指数本周涨0.49%至368.91,BDI指数上周跌1.22%至2031.00。

炭铁矿石:本周铁矿石库存下降,煤炭价格下跌。秦皇岛山西优混平仓5500价格截至2026年3月23日跌1.01%至726.60元/吨;港口铁矿石库存本周下降0.57%至17002.00万吨;原煤12月产量上升2.40%至43703.50万吨。

(二)股市特征

股市涨跌幅:上证综指本周下跌-1.09,行业涨幅前三为有色金属(申万)(2.78%)、公用事业(申万)(2.50%)、基础化工(申万)(2.31%);跌幅前三为非银金融(申万)(-3.98%)、计算机(申万)(-3.44%)、农林牧渔(申万)(-2.94%)。

动态估值:截至3月27日,A股总体PE(TTM)从上周22.23倍下降到本周22.12倍,PB(LF)从上周的1.83倍下降到本周的1.81倍;A股整体剔除金融PE(TTM)从上周38.13倍下降到本周37.79倍,PB(LF)从上周的2.55倍下降到本周的2.53倍。创业板PE(TTM)从上周70.92倍下降到本周69.99倍,PB(LF)从上周4.43倍下降到本周4.37倍;科创板PE(TTM)从上周的187.35倍下降到本周182.25倍,PB(LF)从上周的5.23倍上升到本周的5.18倍;沪深300 PE(TTM)从上周13.91倍上升到本周13.80倍,PB(LF)从上周1.42倍下降到本周1.40倍。行业角度来看,本周PE(TTM)分位数扩张幅度最大的行业为公用事业、商贸零售、基础化工。PE(TTM)分位数收敛幅度最大的行业为美容护理、有色金属、电子。此外,从PE角度来看,申万一级行业中,有色金属、交通运输、房地产、美容护理、家用电器、农林牧渔、食品饮料、通信、非银金融估值低于历史中位数。建筑材料、电力设备、轻工制造、纺织服饰、商贸零售、计算机估值高于历史90分位数。从PB角度来看,申万一级行业中,基础化工、建筑材料、建筑装饰、交通运输、房地产、环保、美容护理、社会服务、家用电器、纺织服饰、商贸零售、农林牧渔、食品饮料、医药生物、计算机、传媒、银行、非银金融估值低于历史中位数。电子估值高于历史90分位数。本周股权风险溢价从上周0.79%上升至本周0.83%,股市收益率从上周的2.62%上升到本周的2.65%。

融资融券余额:截至3月26日周四,融资融券余额26165.30亿元,较上周下降0.60%。

AH溢价指数:本周A/H股溢价指数下降到120.48,上周A/H股溢价指数为119.81。

(三)流动性

3月22日至3月28日期间,央行共有5笔逆回购到期,总额为2423亿元;5笔逆回购,总额为4742亿元。公开市场操作净投放(含国库现金)共计2819亿元。

截至2026年3月27日,R007本周上升5.23BP至1.5069%,SHIBOR隔夜利率上升0.10BP至1.3170%;期限利差本周下降0.94BP至0.5654%;信用利差下降2.07BP至0.3111%。

(四)海外

美国:本周三公布美国3月20日原油库存量为2500.00千桶,前值为4,164.00千桶;本周四公布美国3月21日初请失业金人数:季调为210,000人,前值为205,000人。

欧元区:本周无重要数据公示。

英国:本周三公布英国2月CPI:同比数据保持不变,前值为3.00%。

日本:本周二公布日本2月CPI :同比数据减少0.20%,前值为1.50%。

标普500上周跌2.12%收于6368.85点;伦敦富时涨0.49%收于9967.35点;德国DAX跌0.35%收于22300.75点;日经225涨0.00%收于53373.07点;恒生跌1.29%收于24951.88点。

(五)宏观

工业企业利润:本周五公布工业企业利润总额:累计同比数据为15.20%,前值为0.60%

三、下周公布数据一览

下周看点:中国3月官方制造业PMI数据;日本2月失业率数据;英国第四季度GDP(修正):同比数据;美国3月27日原油库存量数据;美国3月28日初请失业金人数数据;美国3月失业率数据。

3月31日周二:中国3月官方制造业PMI数据;日本2月失业率数据;英国第四季度GDP(修正):同比数据

4月1日周三:美国3月27日原油库存量数据

4月2日周四:美国3月28日初请失业金人数数据

4月3日周五:美国3月失业率数据

四、风险提示

地缘政治冲突超预期使得全球通胀上行压力超预期;海外通胀及美国经济韧性使得全球流动性缓和(美债利率下行幅度)低于预期;国内稳增长政策力度不及预期,使得经济复苏乏力及市场风险偏好下挫等。