(来源:CFC金属研究)

CFC金属研究

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

作者 | 虞璐彦 中信建投期货研究发展部

本报告完成时间 | 2026年3月21日

期货交易咨询业务资格:证监许可〔2011〕1461 号

温馨提示:未经许可,禁止任何形式的全文或片段转载。

观点:前期铜价的大幅下跌后或存技术性反弹空间,但当前反转仍缺乏明确的利多驱动,基本面边际收紧对价格的提振有限,加之宏观利空尚未出尽,短期铜价或弱势震荡为主。

理由:地缘危机持续,全球需求前景担忧加剧。中东冲突恶化,通胀担忧引发降息预期的全面降温,市场衰退预期交易下,工业金属估值下修。

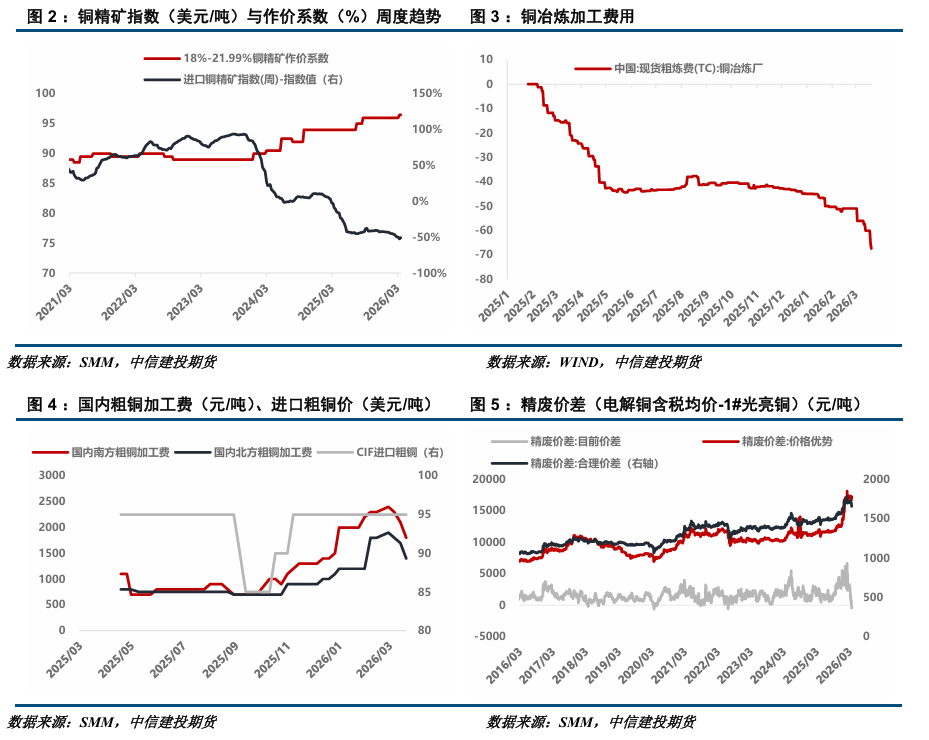

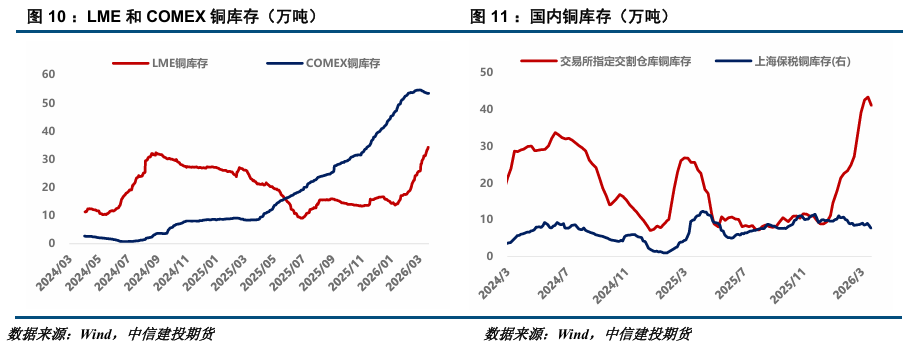

去库拐点兑现,关注后续去库斜率。供应端,国内现货TC进一步走跌至-67.4美金历史低位,矿冶矛盾加剧。本周米拉多铜矿二期完成工程建设与试车,若二期正式投产有望缓和全球原料紧张局面。需求端,铜价中枢下修明显改善下游采购补库需求,现货贴水改善为升水。库存方面,本周全球交易所及国内保税铜库存减少0.65万吨至136.55万吨137.2万吨,主要与境内库存大幅下降2.8万吨有关,SMM口径中中国社会铜库存在本周累计去库约2.42万吨至52.31万吨,关注去库斜率变化。

总体来看,前期铜价的大幅下跌后或存技术性反弹空间,但当前反转仍缺乏明确的利多驱动,基本面边际收紧对价格的提振有限,加之宏观利空尚未出尽,短期铜价或弱势震荡为主。

操作策略:

沪铜主力合约参考9.18万-9.58万元/吨。策略上,短线技关注技术性反弹可做区间,中长线等待企稳信号布多。

风险提示:地缘危机缓和或加剧、铜产业政策超预期

一

行情综述

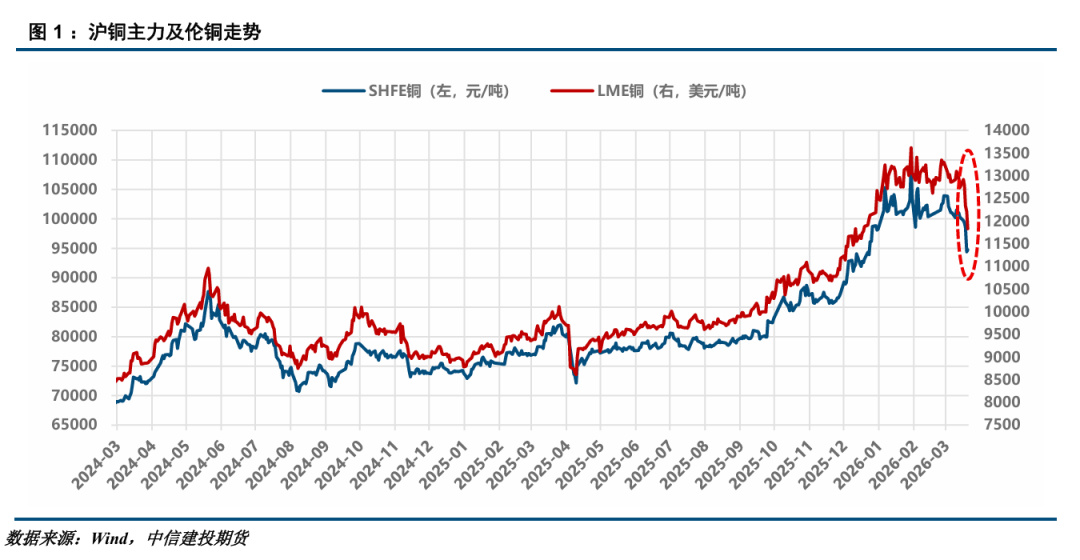

本周铜价走弱,沪铜主力自10万元下跌至9.3万元,最低触及91820元,周跌幅超7%。LME铜自1.3万美金回落至1.18万美金,周跌幅约7.4%。本周中东地缘发酵,加之美国2月PPI同环比涨幅超预期回升,市场押注美联储年内不再降息,衰退交易升温,施压铜价大幅回落。

二

行情分析

(一)宏观数据部分

1、国际宏观

美联储将联邦基金利率目标区间维持在3.50%-3.75%不变,连续第二次“按兵不动”。中东局势对美国经济影响存在不确定性,点阵图显示2026-2027年仅各降息1次,降息路径更加保守,凸显美联储谨慎观望立场。鲍威尔表示,若通胀无进展,将不会降息。周四晚,美国上周初请失业金人数下降8000至20.5万人,创年内新低,低于市场预期的21.5万人。就业数据公布后交易员不再押注美联储2026年降息。

美以伊冲突正对全球能源供应造成空前冲击。伊朗最大的天然气田和部分石油化工设施遭美国和以色列袭击,这是伊朗上游油气设施首次成为攻击目标。据Kpler数据,沙特、科威特、阿联酋等中东八国上周石油日均出口量为971万桶,较2月平均水平骤降约61%。

“超级央行周”迎来高潮,欧洲央行及日本、英国、瑞士、瑞典央行3月19日公布利率决议,均如期宣布维持利率不变。各家央行均强调中东冲突导致的不确定性,市场押注加息的预期急剧升温。日本央行称,若潜在通胀上升,即使经济承压也可能加息。英国央行称随时准备行动以应对通胀飙升。

2、国内方面

中美在法国巴黎举行经贸磋商,双方同意研究建立促进双边贸易投资的合作机制。不过,针对美方近期出台有关301调查、企业制裁、市场准入限制等涉华消极举措,国务院副总理何立峰表示,中方将采取必要措施坚决捍卫自身正当合法权益。

(二)基本面数据图表

1、供应部分

2、需求部分

3、库存情况

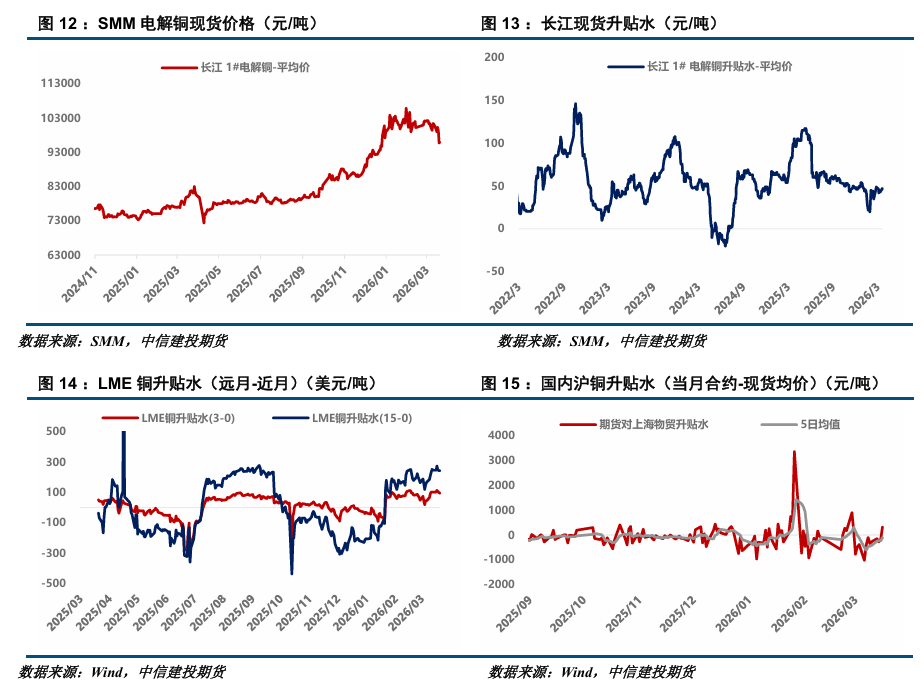

4、期现数据

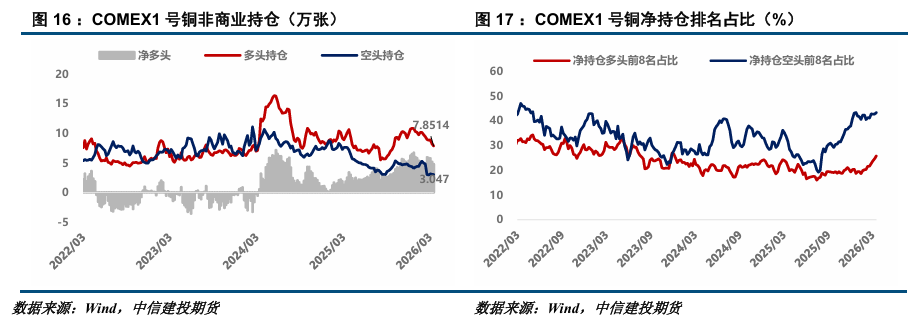

5、持仓信息

三

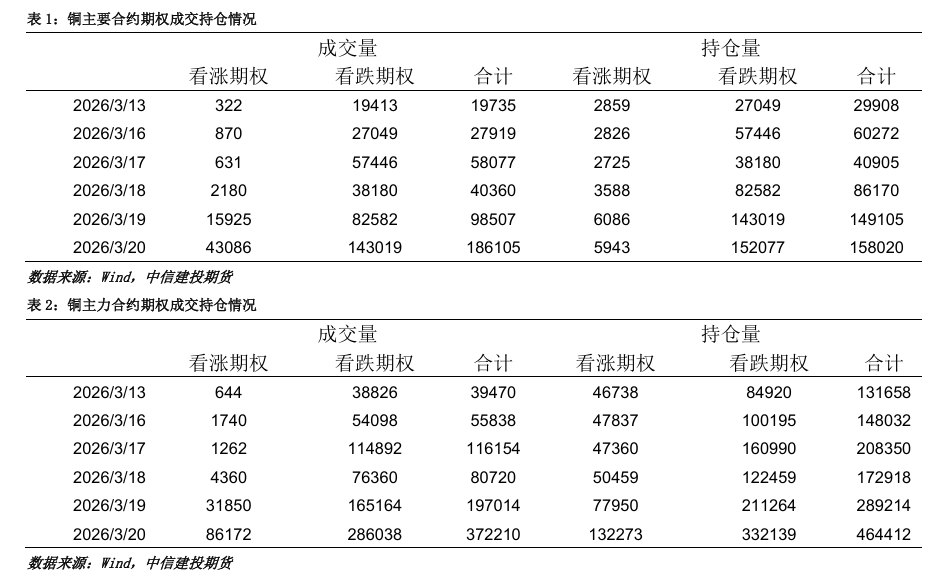

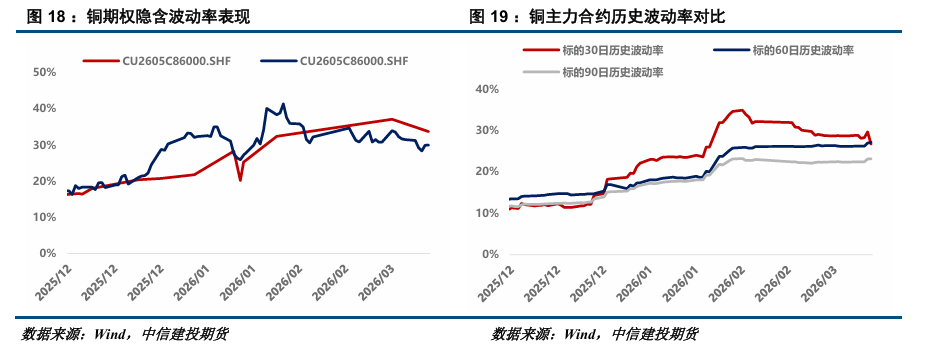

期权市场动态追踪

作者姓名:虞璐彦

期货交易咨询从业信息:Z0023596

期货交易咨询业务资格:证监许可〔2011〕1461 号