今年的政府工作报告,首次将生物医药列为国家层面的“新兴支柱产业”。2025年,中国医疗器械出海在复杂的国际经贸环境中,交出了一份正增长的成绩单。

政策信号与市场数据,共同指向一个事实:中国医疗产业的全球化,正从“可选项”变为“必答题”。

《十五五规划纲要(草案)摘要》明确提出“加快建设健康中国”,围绕这一战略方向部署的25项重大工程,已被视为未来五年的投资主线。当顶层设计为行业发展划出清晰跑道,一个问题随之浮现:什么样的企业,才能称得上中国医疗产业需要的“领航者”?

近日,麦科田医疗向港交所递交上市申请。这家总部位于深圳的企业,业务横跨生命支持、微创介入、体外诊断三大板块,产品覆盖全球140多个国家,海外收入占比达到48.3%(数据来自2025年)。当多数国产医疗器械公司仍在摸索出海路径时,它已经走出一条不同的路。

它凭什么在海外市场站稳脚跟?当市场还在为“国产替代”定价时,它已经走到更远的地方。这样的样本,值得多看一眼。

稀缺性:三大业务协同,构筑“平台型护城河”

在医疗器械行业,单一赛道的冠军并不少见,但能横跨三大业务板块、并让彼此产生协同效应的平台型企业,屈指可数。麦科田的独特之处,正在于此。

首先,公司产品全场景覆盖,定义“入口价值”。

作为一家全球医疗解决方案提供商,公司拥有超过60种生命支持产品、110种微创介入产品及160种体外诊断产品,适用于重症监护室、手术室、急诊科、麻醉科、呼吸科、输血科、消化科、泌尿科和检验科等主要科室。根据灼识咨询的资料,凭借创新和优质的医疗产品,以及覆盖广泛的临床部门,公司已成为中国最全面的医疗器械公司之一。目前,公司主要专注于生命支持、微创介入和体外诊断三大关键业务部门。

这不是业务的简单堆砌,而是对临床核心流程的完整覆盖。当竞争对手还在销售单一设备时,麦科田已能提供“设备+耗材+信息化”的一体化解决方案。招股书披露,公司开发了包括智能中央管理系统iCMS、体外诊断信息管理系统iHLive、呼吸系统慢病管理系统iSpiro等在内的信息化平台,实现了从设备销售到系统服务的延伸。这意味着,当医院从输注工作站逐步引入公司的内窥镜或凝血分析仪时,系统间的兼容性与操作的一致性会形成一种路径依赖。换言之,用户用惯了这套体系,就很难再切换到其他品牌。这正是平台型企业的“入口价值”。

其次,公司拥有细分赛道的“隐形冠军”底色。

平台的高度,取决于地基的深度。根据灼识咨询的资料,按销售额计,麦科田在2018年至2024年各年度均位列中国输注工作站市场第一;2021年至2024年各年度,在肠内营养泵市场同样排名第一。在体外诊断领域,按销售额计,公司于2021年至2024年各年度在中国全自动血栓弹力图市场排名第一;2024年跻身中国血型检测设备市场前五名。在微创介入领域,2022年至2024年各年度,公司在消化系统微创介入耗材市场排名第二;2023年至2024年各年度,跻身中国一次性胆道镜市场前五名。这些细分市场的领先地位,为平台发展提供了稳健的基本盘。

最后,公司拥有强大的并购整合能力,是真正的壁垒。

2022年以来,公司先后完成多笔关键收购:英国Penlon、唯德康医疗,以及2025年收购的Vedefar和苏州国科美润达。Penlon是英国麻醉设备制造商,填补了公司在麻醉解决方案领域的产品空白;唯德康是国内内镜介入耗材头部企业,帮助公司快速切入高成长赛道;美润达则实现从柔性内窥镜到硬性内窥镜的拓展,进一步完善微创介入的业务拼图。

但并购只是起点,整合才是关键。麦科田采取“渐进式融合”策略,通过体系化赋能让收购产生“1+1>2”的效应。Penlon收购后,公司将其产品纳入全球销售网络,英国牛津阿宾登制造中心与国内产线协同运作;唯德康纳入业务版图之后,公司则派出核心管理团队驻场参与制订发展策略和日常运营管理。更深层的赋能来自集团体系的全面支撑:五大研发中心让各子公司共享技术资源,六大制造中心实现产能灵活调配,数字化平台对财务、供应链、人力资源进行规范和统一,既保障战略一致性,又保留子公司在自身领域的经营自主权。

数据印证了整合的成效。微创介入业务收入从2023年的5.87亿元增长至2025年的8.12亿元,占总收入比重从55.3%提升至59.4%,已成为公司第一大收入来源。随着美润达的加入,内窥镜产品线从柔性拓展至硬性,与唯德康在消化领域的积累形成互补。

从并购到整合再到协同,麦科田的路径清晰可见:不是简单的加法,而是乘数的释放。

创新力:全球研发视野下的“技术突围”

如果说并购整合决定了平台能走多宽,那么研发能力则决定了平台能走多远。麦科田的技术突围,建立在对临床痛点的深度理解和对全球前沿趋势的同步捕捉之上。

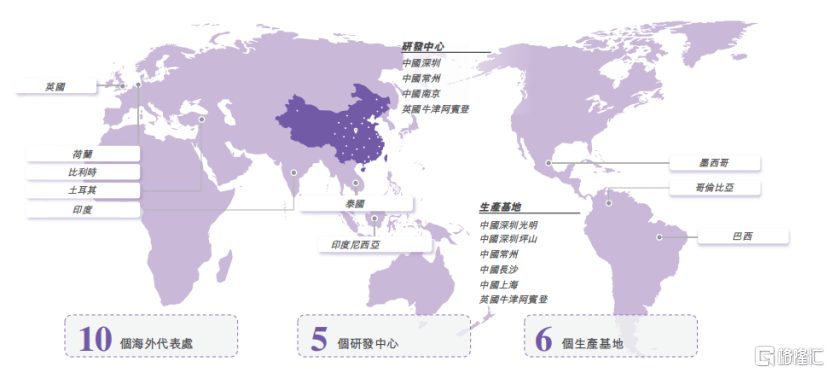

一方面,公司拥有“全球智慧”的研发布局。目前,公司在中国和英国战略性设立五个研发中心,分别位于深圳、常州、南京、上海和英国。截至2025年12月31日,内部研发团队超过500人,占员工总数的24%。这一布局使其能够同时捕捉海内外临床需求和前沿趋势。

图表一:公司全球业务布局

数据来源:公司招股书,格隆汇整理

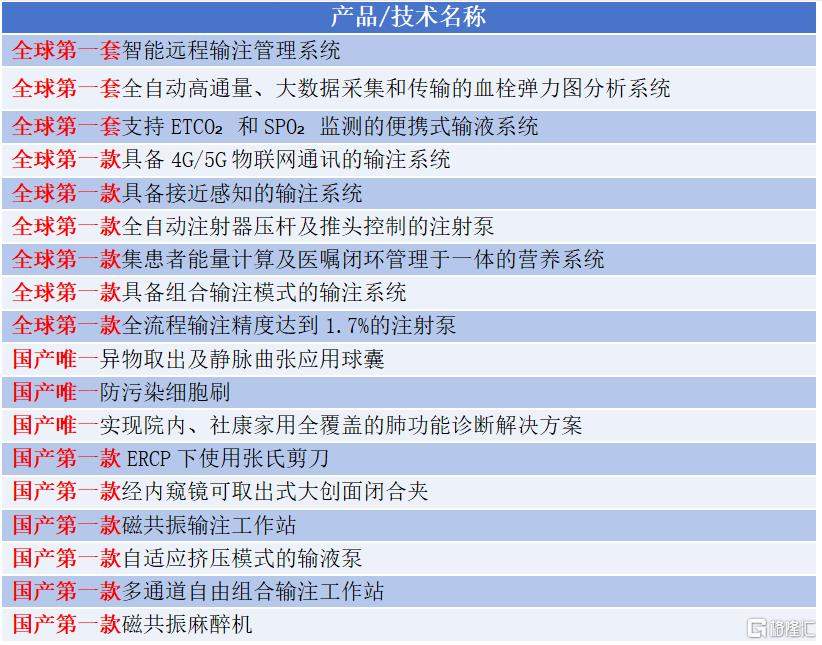

另一方面,公司拥有引领行业的差异化创新。公司全球研发视野,已经催生出一批引领行业的创新成果。例如,公司推出全球首台远程输注控制系统、中国首台自主研发的多通道输注工作站、与MRI环境相容的输注工作站和麻醉机。体外诊断领域,公司于2021年推出全球首台全自动血栓弹力图分析仪。

图表二:公司多项产品处于行业领先水平

数据来源:公司招股书,格隆汇整理

这些“首台”背后,是对临床痛点的深刻洞察。公司通过吸收前沿的临床见解,确保其创新产品既受到现实医疗需求的启发,又能有效地解决现实医疗需求。公司还储备了正在研发中的60多种产品。

值得注意的是,公司收购带来的技术红利,也通过技术反向赋能全球化路径。Penlon带来的不仅是麻醉机市场份额,更是世界一流的麻醉挥发罐技术。招股书显示,公司在英国牛津阿宾登设有制造中心,专注于麻醉机及挥发罐的制造。这种“海外技术反哺国内、国内产品销往全球”的双向流动,让麦科田的产品在安全性与稳定性上直接对标欧美标准。

成长性:全球化打开“增长天花板”

稀缺的平台能力和扎实的技术底子,最终要落到成长性上。而麦科田最具说服力的成长逻辑,藏在它的海外布局里。

从广度上来看,公司拥有140个国家的“风险对冲”。截至最后实际可行日期,麦科田产品已遍及全球逾140个国家及地区,在英国、荷兰、土耳其、印度、巴西等战略市场均设有当地代表处,确保对全球客户群的及时响应与本地化支持。

这意味着,当国内同行还在为集采降价焦虑时,麦科田已经跳出了单一市场的依赖。这张覆盖140个国家的网,给了它全球定价权,也让它在本土政策波动面前有了更厚的安全垫。

从高度上来看,公司的微创介入开启“第二增长曲线”。作为国内少数拥有全系列内窥镜专有产品组合的国产品牌之一(包括可重复使用及一次性内窥镜系统以及相关耗材),公司凭借在消化、泌尿领域的完整布局,叠加成熟的海外分销网络,可以实现设备快速入院、耗材持续创收的良性循环。

从财务数据上来看,公司的成长性持续兑现。招股书显示,公司收入由2023年的13.13亿元增至2025年的16.19亿元,复合年增长率11.04%。毛利率从2023年的49.6%稳步提升至2025年的53.7%。

净利润层面,公司实现显著改善,扭亏为盈。经调整EBITDA利润率从2023年的11.4%提升至2025年的17.9%。净利润由2023年的亏损6450.8万元上升至2025年的5073.8万元,成功实现扭亏为盈。

小结:价值被低估的“中国方案出海标杆”

回到开篇的问题:什么样的企业,才能称得上中国医疗产业需要的“领航者”?

从麦科田的案例中,可以看到几个关键词:平台协同、技术硬实力、全球化业务广度。它不是某一赛道的“单项冠军”,而是三大板块协同作战的“平台型企业”;它不是依赖国内市场的“内需股”,而是具备全球资源整合能力的跨国公司。

站在“十五五”与全球化的双重叙事下,兼具这三重能力的麦科田,一旦登陆港股,有望成为投资者布局中国高端医疗器械行业无法绕开的核心标的。它的成长路径,与全球医疗器械龙头波士顿科学有着相似的底色:以自研构筑技术根基,以并购拓宽业务版图,最终形成平台型企业的复利效应。这样的故事,值得长期关注。