出品:新浪财经上市公司研究院

作者:君

2026年2月27日,欧洲电助力自行车(E-Bike)品牌TENWAYS的运营主体Radvance Cayman Limited(简称“TENWAYS”或“公司”)向联交所主板提交上市申请,广发证券为独家保荐人。

TENWAYS的收入高度依赖欧洲市场,尤其是比荷卢三国及德国。2025年前三季度,TENWAYS来自比荷卢的收入增速较2024年大幅放缓,而来自德国及美国的收入则同比下降,降幅均超过17%。盈利端,TENWAYS的毛利率提升几乎停滞,叠加销售费用率持续处于高位,最近一期虽实现盈利,但经调整净利润率仅0.23%,远低于同行业可比公司。

更关键的是,香港资本市场流动性承压,近期破发现象快速抬头。港股大市自1月下旬以来持续调整,二级市场估值中枢下移,压缩了一级市场溢价空间。同时,密集的IPO发行对市场资金面形成“抽水”效应。与TENWAYS同属自行车赛道的大行科工港股上市后股价短暂上涨便迅速回调并一路走低,截至发稿报29.68港元,较发行价已跌去60%,流通市值仅2.7亿港元。

收入高度依赖比荷卢 美、德市场遭受重挫

TENWAYS是一家以欧洲为中心、创新驱动的电动出行企业,专注于提供电助力自行车产品,涵盖综合品类的电助力自行车系列,包括城市型、混合型与运载型车款,并提供配件及服务。

成立至今,TENWAYS通过十方运动进行了五轮境内融资。早在2021年,在创始人梁霄凌团队刚刚研发出首款城市电助力自行车CGO 600时,高瓴便出资成为公司的股东之一。

次年,十方运动在荷兰注册成立Tenways Technovation Europe B.V.作为集团全球总部,随后便完成了腾讯领投的A轮融资,紧接着B轮融资中又相继引入路威凯腾、黑蚁资本等投资方。

此外,钟鼎资本、华映资本、阿里巴巴、立讯精密、高鹄资本等也在此间投资了TENWAYS。在2024年1月完成IPO前最后一轮融资后,TENWAYS投后估值约17亿元人民币。

TENWAYS向前述投资者授予了若干特别权利,如赎回权、优先认购权、优先购买权、共同出售权、清算优先权、转换价格调整权、委任董事或董事会观察员的权利、知情权及检查权。

若TENWAYS上市申请遭撤回/驳回,或未能在2年内完成合资格公开发售,已终止的赎回权及优先清算权将恢复生效。截至2026年1月31日,TENWAYS可转换可赎回优先股余额高达1.25亿欧元,约是流动资产总额的2倍。

IPO前,梁霄凌直接或间接控制TENWAYS约42.38%的表决权,为公司控股股东及实际控制人。不过,梁霄凌与梁建雄、梁玲根、黄定钊的一致行动关系将于上市后终止,彼时梁霄凌控制的表决权比例将降至30%以下,不再是公司控股股东。高瓴持有TENWAYS约21%股份,为最大外部投资方。

根据弗若斯特沙利文的资料,于2024年,按城市电助力自行车的销售量计,TENWAYS在比荷卢(比利时、荷兰和卢森堡)市场的电助力自行车品牌中位列第五,市场份额约为5.9%。不过,若将市场扩大至整个欧洲,TENWAYS的占有率不足1%,未能进入前五名。

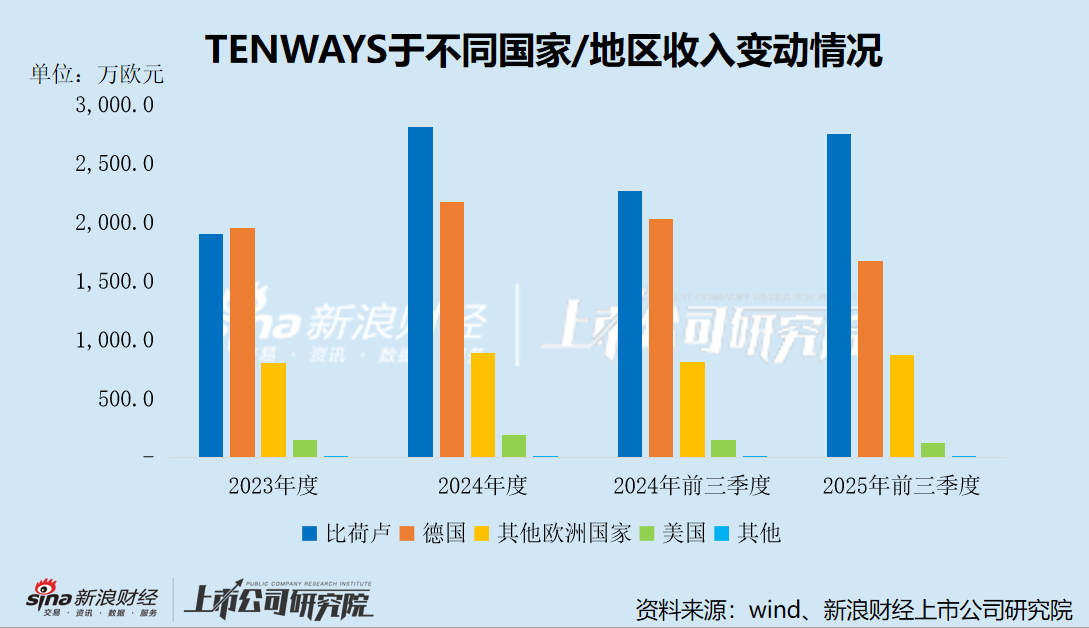

财务数据显示,2023年、2024年及2025年前三季度(简称“报告期”),TENWAYS分别实现收入4802.8万欧元、6063.5万欧元及5419万欧元。按地区来看,欧洲为TENWAYS的最大市场,贡献了95%以上的收入。

TENWAYS的业绩受欧洲宏观经济、市场环境等多方面因素影响。

2024年,欧洲自行车行业仍深陷疫情后供应链过剩的泥潭,库存积压持续拖累市场复苏。疫情期间需求的异常激增曾刺激厂商大幅增产,导致库存过剩,分销渠道与零售商不堪重负。三年过去,这一供应失衡问题仍未彻底解决。

持续的地缘政治冲突和通货膨胀导致的高企的生活成本加剧了经济不确定性,使得消费者在大宗耐用品(如自行车和电助力自行车)上的支出变得更加谨慎。这种消费意愿的低迷直接加剧了库存过剩问题,形成了低需求和持续库存之间的恶性循环。

作为欧洲最大的自行车市场,德国是一个关键的行业风向标。根据show daily资料,2024年德国自行车销量下降了3.75%,销量为385万辆,其中E-bike销量下降了2.4%至205万辆。素有自行车王国之称的比利时和荷兰也出现了市场萎缩,比利时自行车销量下降了4.7%至54万辆,荷兰市场销量下降了6.6%至86万辆。

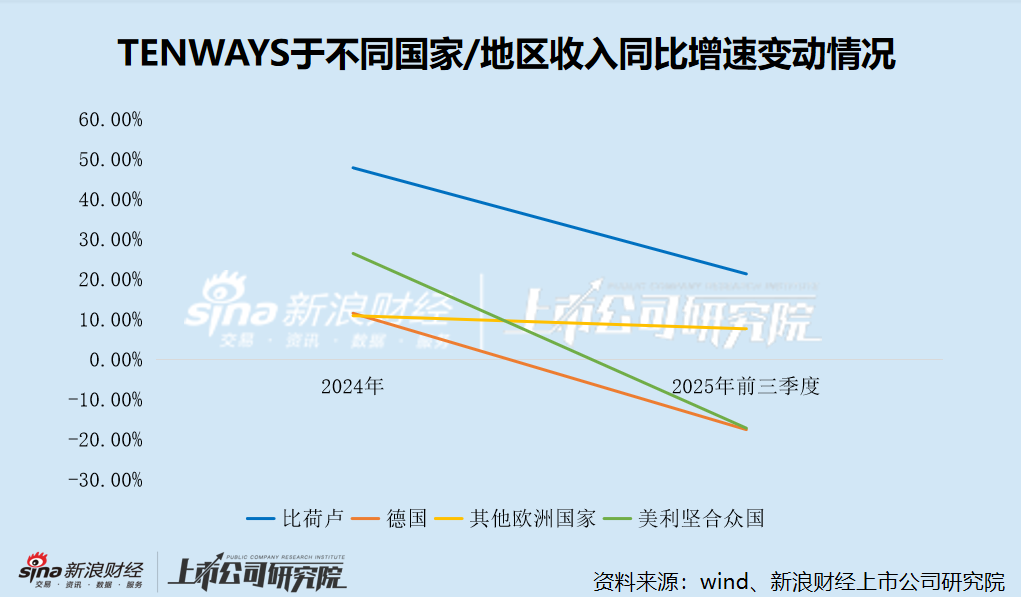

报告期内,TENWAYS对比荷卢的依赖持续加深,收入占比分别为39.5%、46.3%、50.7%,2024年首次超过德国。不过,2025年前三季度,TENWAYS来自比荷卢的收入增速已大幅放缓,从2024年的47.80%降至21.31%。

与此同时,TENWAYS在德国市场受挫,2024年收入增速仅为11.47%,不及欧洲整体增速的一半,2025年前三季度收入同比大幅下降17.57%,降幅在各地区排名第一。

除比荷卢及德国外,TENWAYS在欧洲其他国家的收入始终未能突破1000万欧元,2024年及2025年前三季度增速分别为10.87%、7.59%,最近一期增速明显放缓。

尽管美国为TENWAYS仅次于欧洲的第二大市场,但收入规模仅为100万欧元左右,对业绩增长贡献极为有限。由于对美出口面临新关税壁垒,2025年前三季度,TENWAYS来自美国的收入减少至121.7万欧元,降幅达17.21%。

毛利率承压 经调整净利润率仅0.23%

资料显示,制造商、分销商和零售商的资金因积压库存被大量占用,而高昂的仓储与物流成本更是雪上加霜。这些资产的快速贬值影响更加严重。由于行业产品迭代迅速,积压库存极易过时,厂商不得不大幅降价清理旧款,为新车型腾出空间。普遍且剧烈的价格战——甚至高端品牌降价高达50%——严重侵蚀了企业利润。

TENWAYS也不可避免地被卷入价格战之中。2025年前三季度,TENWAYS城市电助力自行车、混合电助力自行车、货运电助力自行车的平均售价分别同比下降了3.21%、7.82%、25.80%,毛利率虽同比提升,但增幅仅为0.3个百分点,盈利能力承压。

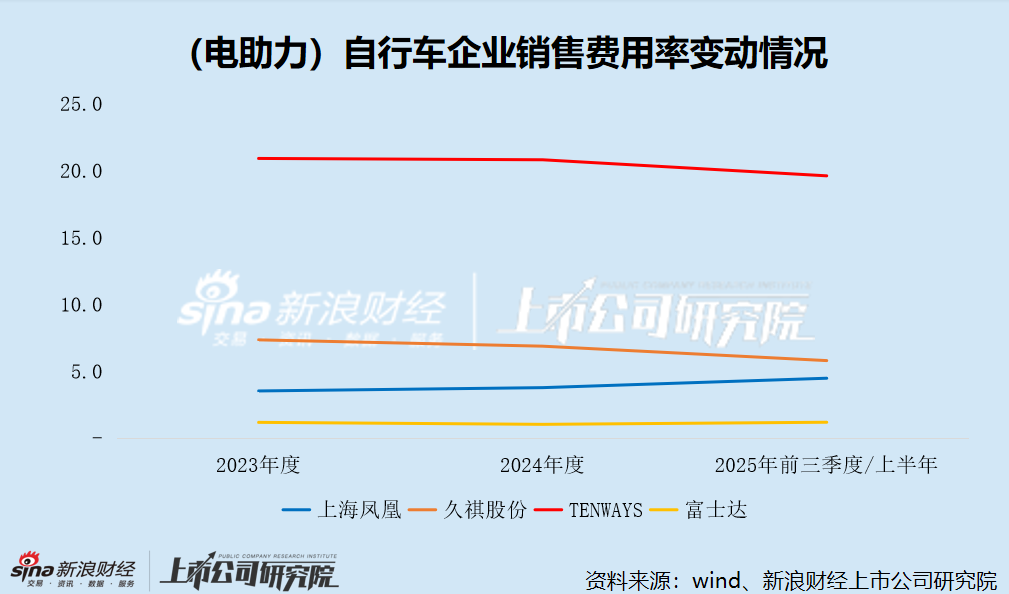

同时,为应对行业日趋激烈的竞争,TENWAYS不得不加大营销投入,导致销售费用率持续处于高位,远高于一众同行。报告期内,TENWAYS的销售费用分别为1005.7万欧元、1260.5万欧元、1063.3万欧元,销售费用率分别为20.9%、20.8%、19.6%。

同期,上海凤凰(维权)的销售费用率分别为3.53%、3.77%、4.48%,久祺股份的销售费用率分别为7.34%、6.87%、5.79%,均远低于TENWAYS。同属电助力自行车赛道的富士达,销售费用率仅为1.18%、1.03%、1.19%,不到TENWAYS的零头。

受多方面因素影响,TENWAYS深陷持续亏损泥潭。报告期内,TENWAYS分别录得净亏损465.3万欧元、3446.7万欧元、3000.3万欧元,净亏损累计6912.3万欧元。截至2025年9月底,TENWAYS录得未弥补亏损7668.3万欧元。

加回以股份支付的薪酬及可赎回优先股的公允价值亏损后,TENWAYS经调整净利润分别为-289.6万欧元、-337.8万欧元、124.4万欧元。2025年前三季度,尽管TENWAYS成功扭亏为盈,但经调整净利润率仅为0.23%,真实盈利能力仍然薄弱。而2025年上半年,富士达扣非归母净利润率达7.37%,远高于TENWAYS。

2023年及2024年,TENWAYS录得经营性现金流净流出额2119.6万欧元、1320.7万欧元。2025年前三季度,TENWAYS加大回款及清库存力度,经营性现金流同比转正,录得净流入额183.6万欧元。

截至2026年1月31日,TENWAYS现金及现金等价物余额1659.9万欧元,有息负债总额达1131.6万欧元,面临一定的偿债压力。

更关键的是,香港资本市场流动性承压,近期破发现象快速抬头。港股大市港股自1月下旬以来持续调整,恒生指数累计跌幅达9.5%,恒生科技板块同样承压。二级市场估值中枢下移,压缩了一级市场溢价空间。同时,密集的IPO发行对市场资金面形成“抽水”效应。3月9日当天三只新股挂牌,两只出现破发:优乐赛共享跌43.64%,埃斯顿跌16%。

与TENWAYS同属自行车赛道的大行科工于去年9月9日在联交所主板上市,发行价为49.50港元,股价短暂上涨后迅速回调并一路走低,截至发稿报29.68港元,较发行价已跌去60%,流通市值仅2.7亿港元。

长远来看,如果TENWAYS无法从公司自身着手,提升主营业务盈利能力,即便成功登陆香港市场,也难以获得资本的青睐。