原标题:女行长履职一年即离任!郑州银行业绩回暖,地产“包袱”犹存

作者:邢莉

近日,全国首家“A+H”上市城商行——郑州银行又现高层重大人事变动。

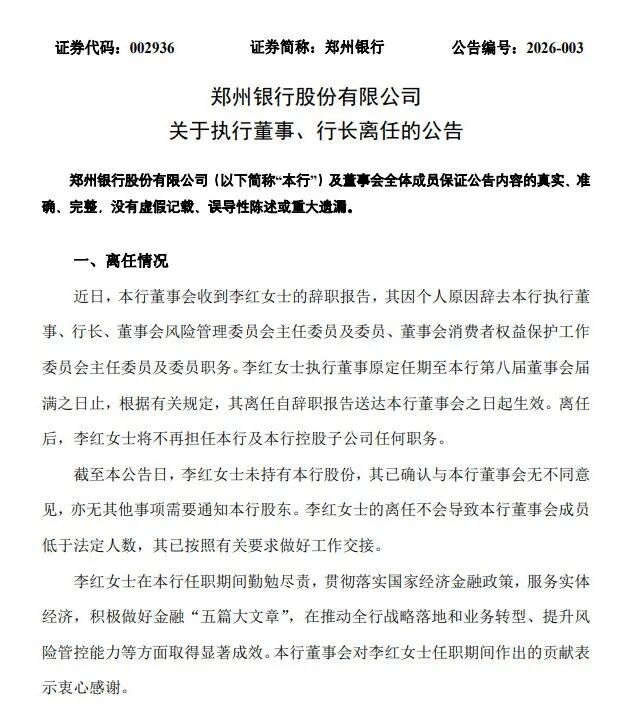

2月12日晚间,郑州银行发布公告称,行长李红因个人原因辞去执行董事、行长及董事会相关专门委员会职务。这位任职刚满一年的女行长正式卸任,引发外界对该行高管团队及治理结构的关注。

公开资料显示,郑州银行于1996年11月成立,2015年12月成功在香港联交所上市,此后又于2018年9月在深交所上市,是河南省首家A股上市银行。

作为根植中原、服务地方的本土法人银行,郑州银行始终将自身发展融入河南发展大局。近年来,郑州银行资产规模保持稳步增长,业绩却持续承压。

2025年前三季度,该行经营业绩呈现回暖态势,但仍面临收入结构优化、房地产相关风险化解等多重挑战。

未来,谁将接棒李红出任郑州银行新一任行长?该行又将如何完善治理结构、稳住经营大局?这些已然成为行业与投资者共同关注的焦点。

1

女行长上任

仅一年即卸任,

高管团队亟待补位

2月12日晚间,郑州银行发布公告,李红因个人原因辞去该行执行董事、行长、董事会风险管理委员会主任委员及委员、董事会消费者权益保护工作委员会主任委员及委员职务。

公告显示,李红执行董事原定任期至本行第八届董事会届满之日止。

李红是一位70后金融女将,也是郑州银行历史上首位女性行长。

履历显示,李红出生于1970年,曾在邮储银行北京分行任职超16年,拥有成熟且全面的银行业管理经验。

在邮储银行任职期间,李红曾任计划财务部总经理、高级业务经理、党委委员、副行长、工会主席等职务,曾分管公司业务板块、金融同业板块、风险管理、授信审批、法律合规、运营管理、计财资负、办公室等前中后台主要工作。

2024年11月,李红“空降”郑州银行,成为该行新任行长,全面主持该行经营管理工作。2025年1月,郑州银行公告称,监管核准了李红董事、行长的任职资格。

直至其此次离任,李红任职刚满一年。

公告显示,李红的辞职自其辞职报告送达董事会之日起生效,离任后将不再担任郑州银行及其控股子公司的任何职务。

值得一提的是,董事会对李红在任期间的工作给予了积极评价,感谢她在贯彻落实国家经济金融政策、服务实体经济、推动全行战略落地与业务转型、提升风险管控能力等方面作出的贡献。

截至目前,公告未提及继任人选安排,后续相关人事任命需待公司履行法定程序后另行公布。

‘子弹财经’注意到,自2025年以来,郑州银行高管团队进入密集调整期。

仅2025年一季度,郑州银行有6位高管先后离任:郭志彬、傅春乔和孙海刚三人先后辞任副行长;李磊、刘久庆和李红(与前任行长同名)先后辞任行长助理。

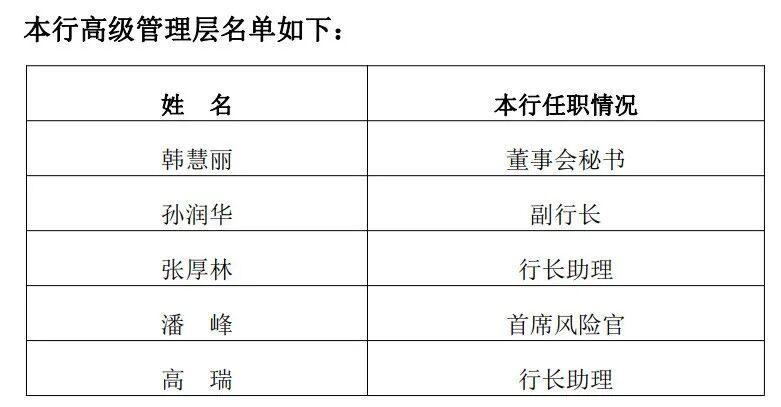

2025年2月,郑州银行聘任潘峰为该行首席风险官。2025年3月,郑州银行聘任高瑞为行长助理。2026年1月,监管核准高瑞行长助理的任职资格。

2026年1月,郑州银行又迎来一位新高管,聘任王森涛为副行长,其任职资格待监管核准。

‘子弹财经’注意到,郑州银行官网显示,该行高管团队仅5人。多个重要岗位仍处于空缺状态,在王森涛副行长职务被核准之前,仅有孙润华1人正式担任副行长。

对于商业银行而言,稳定的高管团队是公司治理的核心,也是经营稳健的基础。接下来谁将接替李红担任行长一职?多个重要岗位何时补位?‘子弹财经’就此求证郑州银行方面,截至发稿前并未得到回复。

2

业绩回暖:

盈利微增、非息收入下降

官网显示,郑州银行成立于1996年,2015年、2018年先后在香港、深圳上市,是河南省首家A股上市银行、国内首家“A+H”上市城商行,2022年4月被河南省委、省政府确定为河南省政策性科创金融运营主体。

‘子弹财经’注意到,近年来郑州银行总资产规模保持稳步扩张。

截至2025年9月末,郑州银行资产总额突破7000亿大关,为7435.52亿元,比上年末增长9.93%。发放贷款及垫款本金总额4067.17亿元,较上年末增加4.91%;吸收存款本金总额4595.18亿元,较年初增加13.59%。

但在业绩方面,郑州银行营收净利承压。

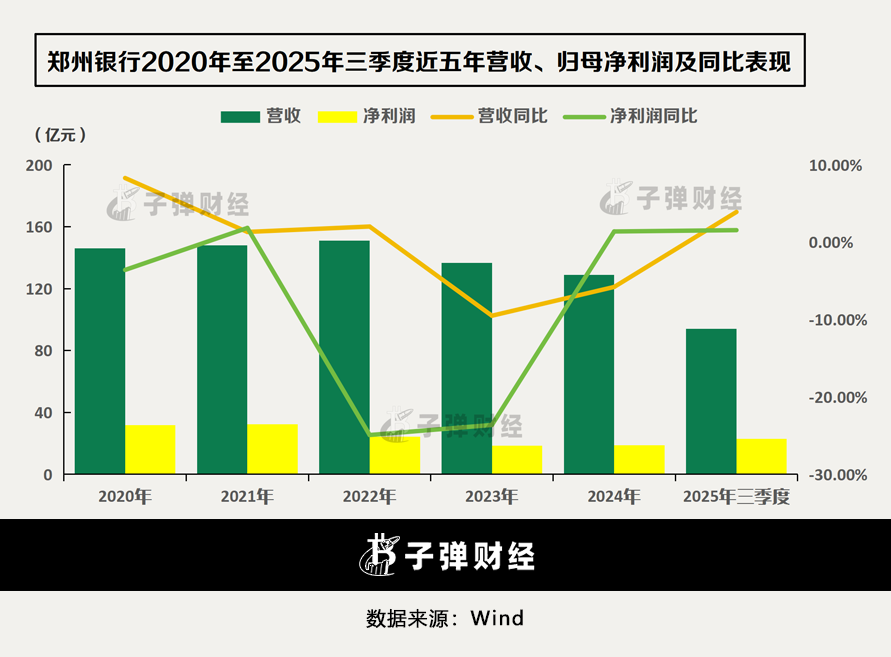

2021年至2024年,郑州银行分别实现营业收入148.01亿元、151.01亿元、136.67亿元和128.77亿元,同比增长1.33%、2.03%、-9.50%和-5.78%。

同期,实现归母净利润32.26亿元、24.22亿元、18.50亿元和18.76亿元,同比增长1.85%、-24.92%、-23.62%和1.39%。

时间来到2025年,郑州银行业绩回暖迹象明显。

截至2025年三季度末,该行实现营业收入93.95亿元,同比增长3.91%。归母净利润22.79亿元,同比仅增长1.56%,增速仅个位数,远低于行业优质城商行水平。

从营收结构来看,截至2025年三季度末,郑州银行利息净收入为78.16亿元,同比增加5.83%。其占营收比重达83.20%,较上年同期提升1.51个百分点。

但该行非利息净收入15.79亿元,同比下降4.59%。其中,手续费及佣金净收入3.25亿元,同比下降7.09%。投资收益14.63亿元,较上年同期增长42.88%,主要由于报告期内债券的投资收益较上年同期变动所致。

而公允价值变动损益为-2.19亿元,对比上年同期的2.45亿元,由正转负。郑州银行在报告中称,主要由于以公允价值计量且其变动计入当期损益的金融资产公允价值变动所致。

从支出项来看,郑州银行降本增效成效明显,业务及管理费为22.43亿元,同比减少0.56亿元。

但该行信用减值损失一项的扩大,拖累净利润表现。

财报显示,2023年及2024年前三季度,该行信用减值损失为47.97亿元、40.46亿元,较2022年有所下降,但2025年前三季度该行信用减值损失增加至43.59亿元,同比增加7.74%。

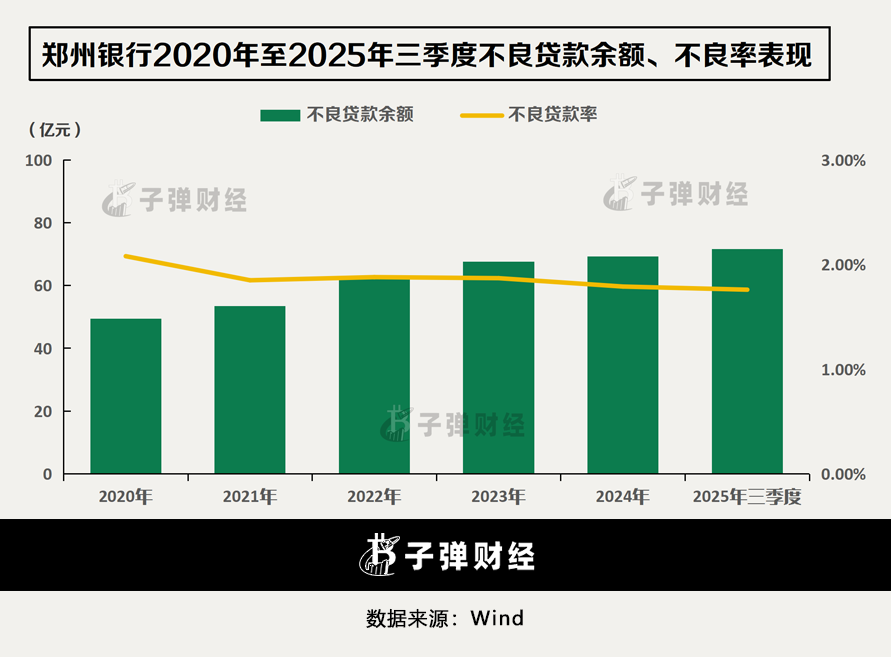

资产质量方面,郑州银行不良贷款指标“一降一升”。

截至2025年三季度末,该行的不良贷款率为1.76%,较上年末下降0.03个百分点;拨备覆盖率为186.17%,较上年末增长3.18个百分点。

不过从行业来看,郑州银行不良贷款率在A股城商行中排在第二,仅次于兰州银行,仍居高位。

不良贷款规模方面,截至2025年三季度末,郑州银行不良贷款余额71.58亿元,较2024年末增长2.35亿元。

3

地产包袱犹存,

加码零售业务

事实上,郑州银行并未在2025年三季报中披露不良贷款余额的相关细节,不过结合其2025年中报,我们可从中看出一些端倪。

中报显示,截至2025年上半年,郑州银行公司贷款不良贷款率2.07%,较上年末上升0.02个百分点;个人贷款不良贷款率1.56%,与上年末持平。公司贷款不良贷款余额56.93亿元,远要高于14.72亿元的零售不良贷款余额。

具体来看,该行公司贷款的不良贷款余额主要集中在房地产业、批发和零售业、租赁和商务服务业。

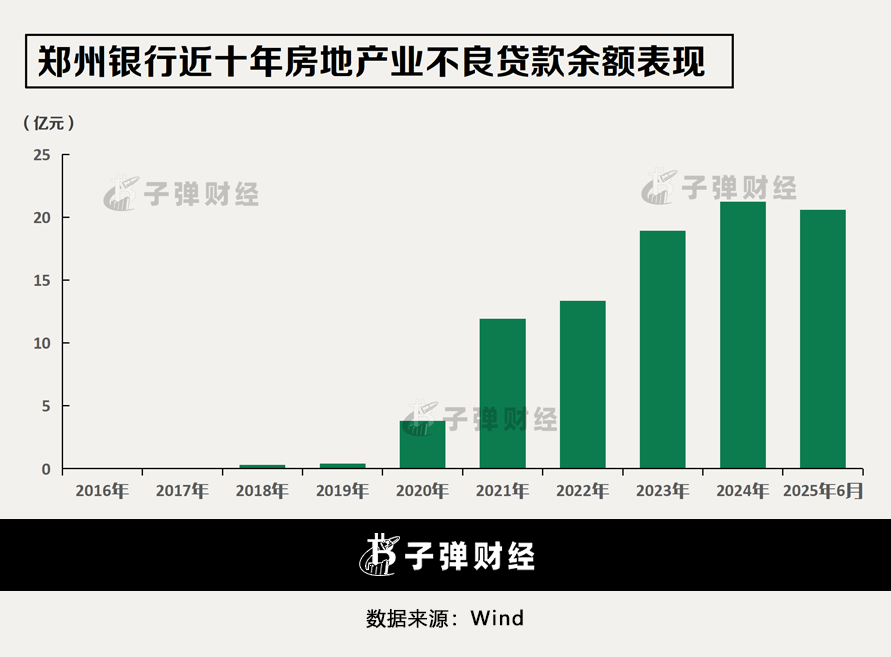

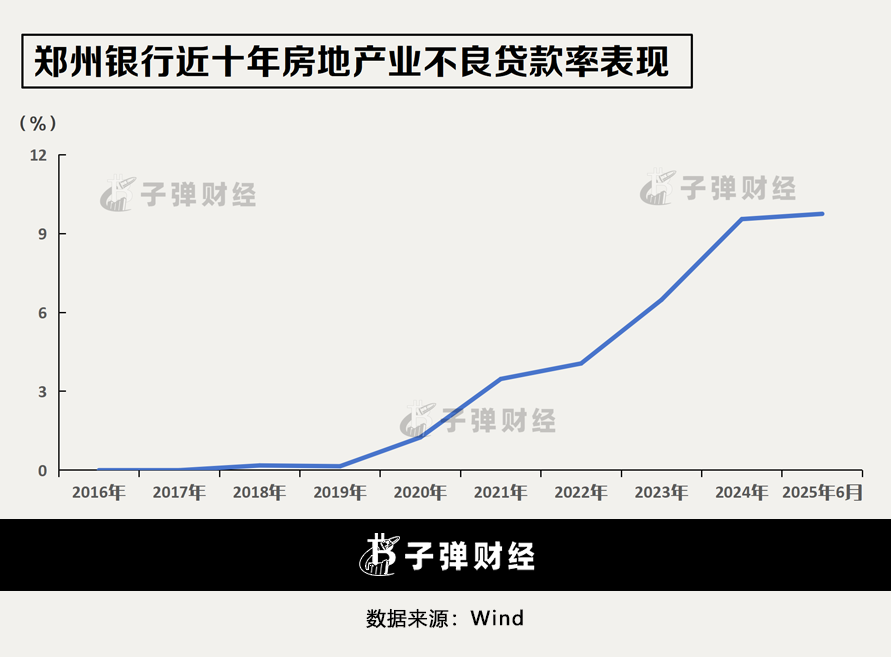

其中,房地产业风险最为突出。截至2025年6月末,郑州银行房地产业不良贷款率为9.75%,较上年末增加0.2个百分点;不良贷款余额为20.58亿元,较上年末减少0.65亿元。

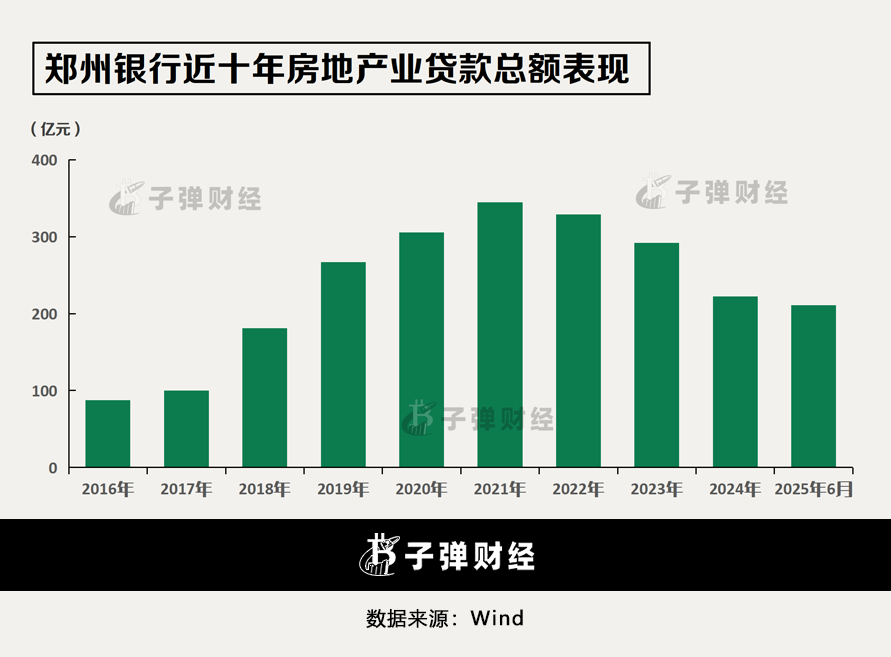

回顾过去,房地产信贷一度成为郑州银行的重点投向。

Wind数据显示,自2018年郑州银行房地产贷款规模猛增至180.98亿元,比上年大增81.14%。

此后三年,郑州银行房地产贷款规模持续攀升。

2019年至2021年,郑州银行贷款金额分别达266.78亿元、305.57亿元及344.38亿元,同比增长47.41%、14.54%及12.70%

伴随着房地产业贷款规模的高速扩张,相关风险也逐渐暴露。

2020年,郑州银行房地产业不良率1.25%,较上年大增1.1个百分点。不良贷款余额3.82亿元,较上年激增3.42亿元。

2021年,房地产业不良率进一步上升至3.47%,较上年激增2.22个百分点,不良贷款余额大增8.52亿元至11.94亿元。

为应对房地产业资产质量下滑的现状,自2022年,郑州银行开始主动压降房地产贷款规模。

2022年至2024年,房地产贷款金额分别为328.81亿元、291.68亿元及222.16亿元,三年时间累计压降规模近100亿元。

此外,该行还通过核销、转让和司法清收等方式积极出清不良资产。2024年,郑州银行更是大手笔出售不良资产,大力化解存量风险。

当年9月,郑州银行披露公告,拟向中原资产出售账面余额约150.11亿元的信贷资产及其他资产,转让价格为100亿元,包括50亿元现金及价值为50亿元的信托受益权。

从客观数据来看,即便持续加大不良处置力度,郑州银行房地产领域不良依旧承压。

Wind数据显示,2022年至2024年,郑州银行房地产不良持续双升。不良贷款率分别为4.06%、6.48%及9.55%。不良贷款余额从13.35亿元增长至21.23亿元,四年时间增长近8亿元,房地产业风险仍待化解。

在战略层面,‘子弹财经’注意到,郑州银行正稳步推进零售业务发展。

郑州银行2025年中报中称,该行坚持“以客户为中心”的服务理念,深耕市民金融及乡村金融,着力打造“市民管家”“融资管家”“财富管家”“乡村管家”四大管家服务。

2025上半年,郑州银行零售业务实现收入12.36亿元,创历史同期新高,同比增长3.56%。个人存款业务的表现尤为亮眼。截至6月末,郑州银行个人存款余额2580.98亿元,较上年末大幅增加399.18亿元,增幅达18.3%。

同期,个人贷款总额945.56亿元,较上年末增长3.96%;借记卡、信用卡、乡村振兴卡发卡量均稳步增长,零售客户基础持续夯实。

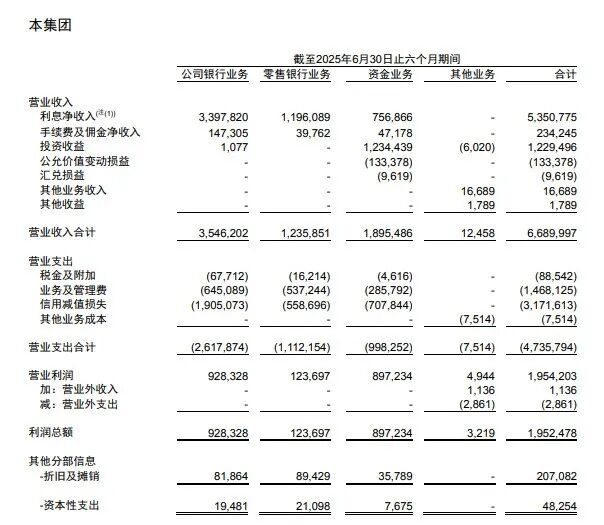

但从营收贡献来看,郑州银行的零售银行业务占比仍然偏低。

截至2025年上半年末,郑州银行公司银行业务35.46亿元,占比53%。零售银行贡献营收12.36亿元,占总营收18.47%,与公司银行业务相差较大。

(单位:千元)

综合来看,当前郑州银行亟需补齐行长等核心管理岗位,完善管理层架构、修复治理短板,重塑市场信心。

与此同时,该行仍需持续化解房地产不良压力、优化收入结构,在业绩弱回暖的基础上,真正走上高质量、可持续的稳健发展之路。

*文中题图来自:摄图网,基于VRF协议。