2月12日,$百威亚太(HK1876)交出了2025年业绩答卷,这份成绩单用“全面下滑”形容毫不为过。公司全年销量同比减少6.0%至79,658十万公升,收入57.64亿美元同比下滑6.1%,股权持有人应占溢利4.89亿美元更是大幅缩水32.6%。

业绩公告发布后,资本市场迅速反应,公司股价截至发稿下跌4.96%,昔日亚太高端啤酒市场的领军者,正面临前所未有的增长压力。

盈利四连降,增长动能持续衰减

百威亚太的业绩颓势已非一日之寒。

从财务数据来看,公司净利润已连续四年下滑,收入也陷入两年连降的困境,即便在亚太啤酒市场仍有增长空间的背景下,这家巨头依然未能重回增长轨道。

此前,多家投行已下调其2025年盈利预期,主要原因为中国市场需求疲软,如今业绩数据印证了市场的担忧。

核心盈利指标的表现同样不容乐观,2025年公司正常化除息税折旧摊销前盈利15.88亿美元,同比减少9.8%,对应的盈利率下降113个基点至27.6%;正常化每股基本盈利从5.90美分降至5.04美分,每股基本盈利更是从5.51美分跌至3.70美分,盈利能力的持续弱化让投资者信心承压。

值得注意的是,公司的经营规模仍处于调整期。

2022年百威亚太员工规模尚超2.4万人,而2024年超过2.1万人,2025年约2.1万人,人员优化背后,是公司应对市场压力的无奈之举,也从侧面反映出其经营层面仍未走出触底阶段。

中国市场失速,区域发展严重失衡

作为百威亚太曾经的核心增长引擎,中国市场业务在2025年的表现堪称“拖油瓶”。

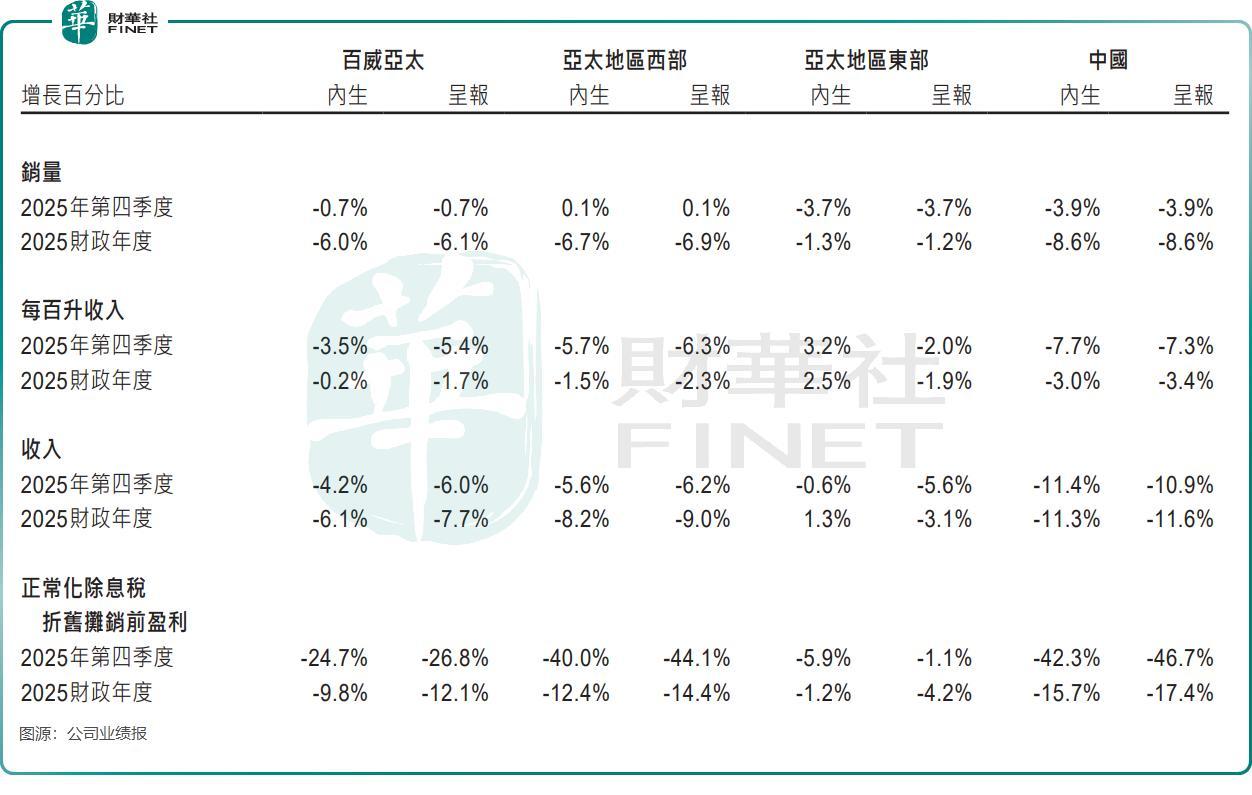

公司首席执行官程衍俊在业绩公告中坦言,“2025年,我们在中国的业绩未尽潜能”。全年数据显示,中国市场销量同比减少8.6%,收入下滑11.3%,每百升收入下降3.0%,均超过整体降幅,三大核心指标全面承压。

中国市场的困境源于多重因素叠加。

一方面,行业消费意愿疲弱,公司重点布局的即饮渠道人流持续不足,直接影响终端销售。

另一方面,为应对市场变化,公司加大了非即饮渠道和O2O渠道的拓展力度,相关投资短期内拉低了盈利水平。

尽管数字化渠道BEES已覆盖中国超320个城市,非即饮渠道贡献有所提升,但仍未能扭转整体颓势。

此外,区域发展的失衡进一步加剧了业绩压力。

亚太地区西部(含中国、印度等市场)全年销量减少6.7%,收入下滑8.2%;而东部市场(含韩国、日本等)虽实现收入1.3%的增长,但销量仍微降1.3%。

尽管印度市场表现亮眼,高端及超高端产品组合占公司总收入的三分之二以上,并贡献超过20%的收入增长,但单一市场的强势难以抵消中国和韩国市场的下滑影响,区域协同效应未能有效发挥。

内忧外患交织,增长困境多重难解

百威亚太当前的困境,是内忧外患共同作用的结果。

从内部来看,中国市场的渠道、产品与组织三重错配尤为突出。

渠道上,即饮渠道依赖度过高与市场消费场景转移的矛盾未能及时化解;产品端,虽然推出了马年限定礼盒等创新产品,但针对中国消费趋势的快速响应仍显不足;组织层面,2025年4月完成的管理层更迭,程衍俊接替杨克出任首席执行官,战略执行的衔接尚需时间磨合。

外部环境的挑战同样严峻,区域市场竞争日趋白热化,华润啤酒(00291.HK)、青岛啤酒(600600.SH)(00168.HK)、燕京啤酒(000729.SZ)等本土品牌加速高端化,在餐饮、商超等渠道推出8–15元价格带产品,精准适配“消费降级+品质升级”需求,不断挤压百威亚太的生存空间。

据Euromonitor此前披露的数据,百威亚太中国高端市场占有率在2015年时将近50%,到2020年下滑到42%左右。随着公司近几年销量的下滑,预计其市场份额依旧在下降。

此外,宏观经济波动导致消费复苏不及预期,加上大宗商品价格波动虽有所缓解,但成本端的压力仍未完全消除,进一步压缩了公司盈利空间。

战略调整提速,破局之路道阻且长

面对增长困境,百威亚太已明确了2026年的战略重点,试图重拾增长动能。

在中国市场,公司将核心任务定为重建市场份额增长,计划依托百威品牌引领,加大核心+及超高端产品组合的创新力度,同时加快非即饮渠道高端化进程,进一步深化数字化转型,通过BEES平台扩大经销覆盖并提升单店效率。

区域市场布局上,公司将韩国视为利润率扩张的关键市场,计划持续投资凯狮品牌,通过产品创新提升消费者参与度,推动市场高端化进程;印度则被定位为下一个增长动力,将聚焦百威及百威黑金等高端品牌,释放适量饮酒趋势下的市场潜力。此外,百威亚太还计划探索东南亚及其他市场的并购机会,通过非内生增长方式拓展业务边界。

股息政策的稳定显示了公司对长期发展的信心。董事会建议2025年末期股息每股5.66美分,与2024年保持一致,总股息约7.5亿美元,在业绩下滑的背景下维持分红稳定,既是对股东的回馈,也是对自身现金流管理能力的侧面证明。

不过,百威亚太的破局之路并非坦途。

中国啤酒市场存量竞争加剧,消费升级与降级并存的复杂态势,对产品策略和渠道运营提出了更高要求;区域市场的发展差异需要更精细化的管理策略,而管理层变动后的战略执行效果仍需时间检验。

对于百威亚太而言,2025年的业绩下滑既是困境,也是战略调整的契机。如何快速修复中国市场的增长动能,平衡区域发展差异,在成本控制与品牌投入之间找到平衡点,将是其能否走出低谷、重回增长轨道的关键。

这场转型攻坚战,既考验管理层的战略眼光,更离不开扎实的执行能力与对市场变化的敏捷响应。投资者与市场各方,均在静待这份答卷的后续篇章。财华社将持续追踪报道,欢迎读者留言探讨,亦可提出您希望我们深入分析的议题。

作者:遥远