最近,美股科技股彻底涨疯了。

不仅AI、芯片巨头,甚至低调的电力股也在惊人飙涨。

比如电力设备巨头GE Vernova,近期也悄然走出了同样强势的行情。

截至4月24日,该股年内涨幅已高达76%,市值一举突破3000亿美元,成功跻身美股核心资产行列。

这只很多人连名字都叫不利索的股票之所以能如此强势,原因很简单——电力。

当前,AI的战争早已从“拼芯片”,加速转向了“拼电力”。

而GE Vernova,恰好站在了这场“电力霸权”争夺战的核心。

01

致命瓶颈

过去一年,市场对AI的炒作逻辑简单又集中:

谁攥住了最顶尖的芯片,谁就掐住了AI时代的话语权,享受盈利估值的戴维双击。

GPU迭代、数据中心扩容、大模型参数翻倍……几乎所有资金和目光都在盯着算力。

但当一个又一个万亿级大模型从实验室扑向商业落地时,一个此前被忽视的硬核问题开始浮出水:

芯片再强,机柜再多,没有稳定的电力,一切都是空谈。

据国际能源署(IEA)数据:

全球AI数据中心每年耗电量已突破2000亿千瓦时,相当于整个阿根廷的年用电量;

单台高端GPU日均耗电量约150度,一个容纳1万台GPU的中型AI数据中心,年一年耗电高达5.475亿度,足够15万户家庭用一整年。

一旦电力波动,整个AI集群瞬间停摆,每小时损失就是至少数十万美元。

这种刚性需求,倒逼全球科技大厂掀起了疯狂的“抢电大战”:

微软,为支撑OpenAI大模型训练及全球数据中心运转,不仅向美国核运营商星座能源公司锁定长期核电供应,还计划未来3年投入超80亿美元采购各类电力资源;

谷歌,出手更阔绰,与电力公司伴签署总金额超30亿美元的20年期购电协议,从宾夕法尼亚州两座水电站采购670兆瓦电力,还重金投资三个先进核能项目,只为保障其全球AI数据中心的电力稳定供应。

据披露,2025年谷歌仅数据中心电力采购支出就将突破120亿美元,较2023年翻倍;

Meta,直接与美国最大核电运营商星座能源公司达成20年期核电供应协议,其AI业务的电力消耗占公司总耗电量的比例已从2022年的35%飙升至2024年的62%,预计2026年将突破70%。

亚马逊,不仅投资小型核反应堆,还在全球范围内加速锁定风电、太阳能资源,其2025年计划投入700亿美元用于数据中心及配套电力设施建设,其中电力相关投入占比超40%;

还有马斯克创立的xAI更是筹备50亿美元债券发行,核心用途就是建设数据中心及配套电力系统,以支撑其大模型的规模化训练与落地。

据统计,亚马逊、微软、谷歌、Meta四家科技巨头,2025年在AI及数据中心相关电力领域的总投入将突破3200亿美元,其中仅电力基建采购就占比超35%。

大厂们的抢电动作,恰恰印证了电力已成为AI时代最核心的稀缺资源,也解释了为何电力基建相关企业能迎来估值重估。

曾经被市场当成“边角料”,甚至很少被提及的电力接入效率、配电系统稳定性、变压器并网速度等电力基建相关环节,如今已成为制约AI产业规模化扩张的最大卡点。

据IDC发布的《全球AI基础设施白皮书》预测,到2028年,全球AI数据中心对电力的需求将突破5000亿千瓦时,年均复合增长率高达24.8%,带动电力相关设备与解决方案的市场规模将突破8000亿美元。

02

暴涨背后

GE Vernova的暴涨,正是精准踩中了AI规模化落地背景下,电力基建需求爆发的刚需风口。

这家拥有130多年发展历史的老牌企业,业务范围横跨发电、电网现代化、工业电气化三大核心领域,在全球100多个国家和地区拥有业务布局。

其旗下燃气轮机、变压器等核心产品的全球市场份额均稳居前三,其中燃气轮机全球市场份额达28%,变压器全球市场份额达19%。

GE Vernova最硬核的竞争力是什么?

不局限于卖单一电力设备,而提供“一整套电力解决方案”,并且满足不同场景的个性化需求。

尤其是对于超大规模AI数据中心的落地,从电力接入、输电传输、配电分配到电网并网,从前期规划到后期运维,每一个环节都能一站式搞定。

据公开数据显示,全球Top10互联网巨头的超大规模数据中心中,有7家采用了GE Vernova的电力解决方案。

结果就是,电力接入效率提升35%以上,电力损耗降低18%,并网周期缩短40%,大幅降低了数据中心的运营成本和落地周期。

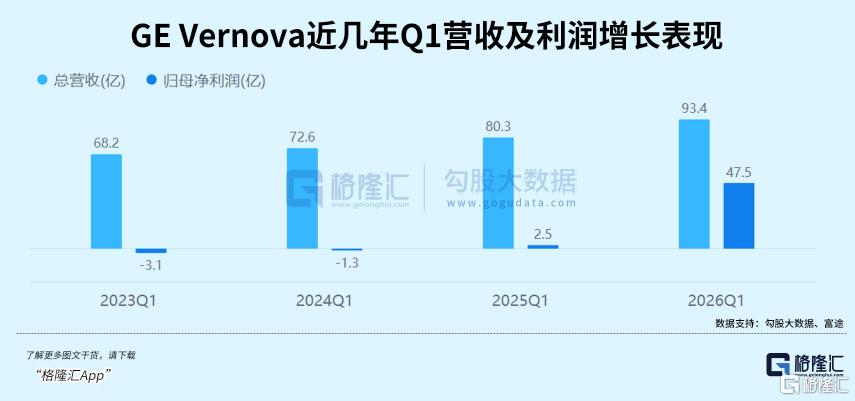

而真正支撑其股价持续暴涨的,是实打实的订单数据和业绩支撑:

2026Q1财报数据显示,公司核心业务全面超预期,总营收93.39亿美元,同比增长16%;

归母净利润47.45亿美元,同比激增1768%,主要受益于燃气轮机设备交付量价齐升及一次性收益。

其中新签订单183亿美元,同比激增71%,订单出货比达2倍,积压订单增至1630亿美元。

同时现金流大幅改善,自由现金流48亿美元,超过去年全年总和,反映经营效率提升和预收款增加。

作为公司核心产品的燃气轮机,积压订单+预订协议总量达100GW(44GW正式订单+56GW槽位预留),数据中心相关订单占比20%,预计年底将增至110GW。

电气化业务方面,数据中心电气设备订单24亿美元,超去年全年;电网设备积压订单386亿美元,收购Prolec GE后变压器产能显著提升。

更关键的是,GE Vernova的订单结构极具优势,大多绑定大型公用事业公司、超大规模AI数据中心等核心客户,具有长周期、高粘性的特点。

一旦成功进入这些核心客户的供应体系,后续的设备维护、技术升级、产能扩容等需求,都会为公司带来持续稳定的收入,保障其长期业绩的确定性。

这种稳定的业务模式和清晰的增长逻辑,也是它能够从传统工业股,成功切换到AI基建赛道估值逻辑、获得市场重估的核心原因。

当然,GE Vernova并非完美无缺的投资标的,其大涨行情背后也有一些需要注意的风险。

比如作为典型的重资产、重工程类企业,GE Vernova的运营成本受多种外部因素影响,易受原材料价格波动、关税调整、全球贸易摩擦等不确定因素冲击。

订单规模越大,其原材料采购、工程交付等环节的成本管控难度就越大,一旦成本失控,公司的利润率就会面临较大压力,进而影响业绩表现。

最明显的是,GE Vernova的当前估值预期已被打的很满。

当前公司市盈率TTM已达到33.6倍,估值处于较高水平,甚至超过了部分中游电力设备企业的平均估值(约25.7倍),市场对其未来增长的预期已被完全打满。

这意味着,后续每一份财报、每一次业绩发布会,公司都需要实现超预期的业绩表现,才能支撑当前的高估值,容错率相对低。

一旦业绩不及市场预期,前期积累的股价涨幅可能面临较大的回调风险,这是投资者需要重点警惕的。

03

结语

纵观人类历史上的每一轮产业革命,前沿技术始终是引领产业发展的核心动力,但底层基础设施才是支撑产业规模化发展的根基,二者缺一不可。

AI产业发展到下半场,比拼不再仅仅是芯片算力的强弱,更核心的是电力基础设施的承载能力和稳定供应水平。

在这场AI产业的竞争中,谁能更好地掌控电力的供应、调度与稳定,谁就能在行业发展中占据主动优势,掌握核心话语权。

GE Vernova的崛起,只是这场围绕“电力霸权”的产业争夺的一个开端,并非个例。

据麦肯锡预测,到2030年,全球AI相关电力需求将占全球总电力需求的12%以上,电力基建的需求还将进一步释放。

预计未来5年,全球电力基建相关市场规模将保持18%以上的年均复合增长率。

而那些过去被市场忽视、却手握电力基建核心技术和服务能力的企业,很可能将在AI产业的重构浪潮中,迎来价值爆发机会。

来源:格隆汇