一组全新的财务数据清晰地揭示,埃隆・马斯克(Elon Musk)旗下的 SpaceX 若想成功启动首次公开募股(IPO),其成败将完全取决于投资者是否认可其星链(Starlink)卫星互联网业务的增长潜力。

据《The Information》获取的此前未公开的财务数据显示,SpaceX 内部另外两大业务 —— 火箭发射与人工智能(AI)—— 目前均处于 “烧钱” 状态,其增长规模尚不足以支撑投资者为马斯克所期望的惊人估值买单。

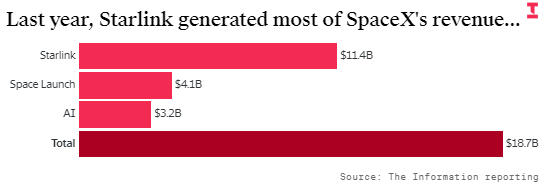

数据显示,SpaceX 的星链互联网连接业务去年营收达 114 亿美元,同比增长 50%,占公司总销售额的 61%。该业务线也是公司唯一实现现金盈利的板块。

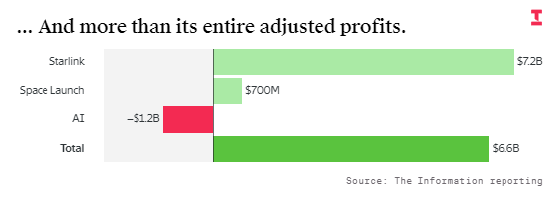

星链去年的息税折旧摊销前利润(含股权激励调整)为 72 亿美元,意味着其营收调整后 EBITDA 利润率高达 63%,这一数字较 2023 年的 41% 和 2024 年的 50% 实现了持续攀升。

与此同时,SpaceX 在新一代火箭研发及数据中心建设上的巨额投入,导致其航天与 AI 业务板块利润率持续下滑,且处于 “烧钱” 状态。

此前估值达1.25 万亿美元的 SpaceX 计划于今年 6 月上市,这有望成为史上规模最大的 IPO。今年 2 月,SpaceX 以 2500 亿美元的估值收购了马斯克拥有的 AI 公司 xAI。《The Information》上周报道称,SpaceX 整体净亏损近 50 亿美元。

目前,SpaceX 正通过向太空发射更大规模的卫星星座来扩张星链业务,以期覆盖更多类型的客户,包括那些在城市中放弃传统宽带运营商而选择星链的用户。“星链的网络容量彻底颠覆了人们以往的认知。” 奎尔蒂航天咨询公司的卫星与航天分析师克里斯・奎尔蒂(Chris Quilty)在谈及该卫星网络的数据传输能力时如此评价。

投资者必须权衡,星链的发展前景是否足以抵消公司其他业务的不确定性。SpaceX 期望将三大业务板块联动起来,其逻辑是:借助在火箭发射领域的主导地位,通过向太空部署数据中心,来驱动 AI 业务的发展。

数据显示,火箭发射业务去年营收仅增长 8%,至 41 亿美元。SpaceX 旗下 160 余次发射任务中,大部分都是为了部署自家的星链卫星。奎尔蒂表示,其他客户虽包括政府机构及为国家安全或图像业务发射卫星的企业,但这一市场规模有限。

包含 X 社交媒体平台及模型开发公司 xAI 在内的 SpaceX AI 业务,去年营收仅增长 23%,至 32 亿美元,无论在增长速度还是规模上,均远落后于 Anthropic 和 OpenAI。

星链业务产生的现金,实际上远不足以覆盖其他业务的消耗。数据显示,星链的自由现金流(调整后 EBITDA 减去资本支出)约为 30 亿美元。相比之下,火箭发射业务的自由现金流为负约 30 亿美元,而 AI 业务的现金消耗高达近 140 亿美元。

按此口径计算,SpaceX 整体现金消耗约为 140 亿美元。去年,SpaceX 的资本支出达 207 亿美元,超过了其全年营收总额。

《The Information》此前报道称,去年 OpenAI 和 Anthropic 的现金消耗远低于 SpaceX,分别为 90 亿美元和 40 亿美元,不过两家公司的现金消耗核算方式可能存在差异。

目前,市场尚不清楚 SpaceX 对今年营收的预测。

其高达1.25 万亿美元的最新估值(相当于去年 EBITDA 的 266 倍),对投资者而言无疑是一场巨大的信心考验。这一估值倍数显著高于同行:Meta 平台、字母表(Alphabet)和英伟达(Nvidia)的市盈率分别为去年 EBITDA 的 16 倍、25 至 36 倍。与之最接近的对比或许是马斯克的另一家巨头公司特斯拉,其市盈率为去年 EBITDA 的 119 倍。