炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:财事汇

4月2日晚,国内小家电龙头苏泊尔(002032.SZ)披露2025年年度报告,此次财报引发市场强烈关注。作为深耕行业30余年、手握SEB集团资源加持的龙头企业,其业绩表现不仅关乎自身发展,更成为中国小家电行业“弱复苏”的真实写照。

更令市场哗然的是,公司拟每10股派现26.30元,合计派现20.96亿元,占当年净利润的99.95%。在“增收不增利”的尴尬现实与“清仓式分红”的豪横操作之间,这家深耕炊具三十余年的小家电龙头,正面临着怎样的经营困局?

营收微增难掩净利下滑

核心业务增长乏力

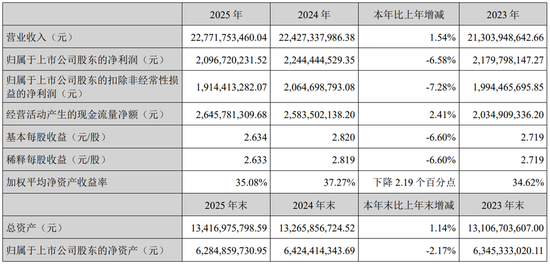

一份看似“稳健”的财报却暗藏玄机。财务数据显示,苏泊尔2025年营收227.72亿元,同比增长1.54%,增速较2024年的5.27%进一步放缓。归母净利润20.97亿元,同比下降6.58%,打破了2021年至2024年连续四年增长的态势。

分季度来看,第四季度营收58.74亿元,同比下降0.68%;归母净利润7.31亿元,同比下降9.98%。年末消费旺季的拉动效应未能显现,反而成为全年业绩的拖累项。

从更长周期观察,苏泊尔的增长动能持续放缓。Wind数据显示,2023年至2025年,公司营收同比增速分别为5.62%、5.27%、1.54%;归母净利润同比增速分别为5.42%、2.97%、-6.58%。净利增速曲线从2018年的25.91%一路下滑至如今的负增长,盈利能力的边际恶化已是不争事实。

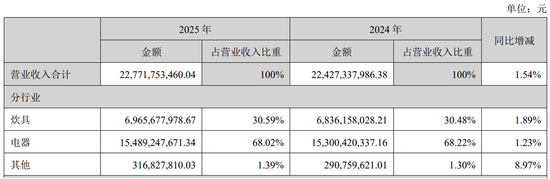

电器业务作为苏泊尔的第一大营收来源,2025年实现收入154.89亿元,同比增长1.23%,占营业收入的68.02%,但内部细分品类分化严重。其中,烹饪电器(电饭煲、电压力锅等)实现收入87.11亿元,同比仅增长0.54%,增速创近年来新低;食物料理电器(破壁机、豆浆机等)更是出现同比下滑,收入37.38亿元,同比下降1.64%,成为拖累电器业务增长的主要因素;唯一表现亮眼的是其他家用电器板块,收入33.57亿元,同比增长7.37%,但该板块占比仅14.74%,难以带动整体电器业务实现突破。

销售费用侵蚀,外销业务承压

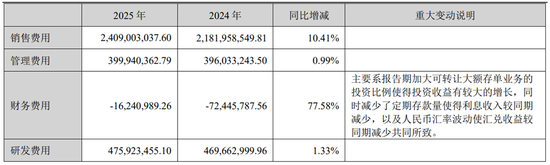

深入分析财报发现,公司净利下滑的核心原因,是期间费用对利润的大幅吞噬。2025年,苏泊尔综合毛利率为24.87%(根据营收与营业成本推算),较2024年的24.65%略有提升,但销售费用的激增,直接抵消了毛利率提升的红利。

报告显示,2025年公司销售费用达24.09亿元,同比增长10.41%,远超营收增速。其中,广告、促销及赠品费从16.91亿元增至19.38亿元,同比增长14.66%。

值得注意的是,苏泊尔的内外销业务呈现明显“分化”态势。财报显示,2025年公司内销收入153.33亿元,同比增长2.74%,成为支撑营收增长的核心动力;外销收入74.37亿元,同比下降0.85%,毛利率亦下滑1.43个百分点。

外销承压的核心原因主要系SEB集团及其他外销客户订单略有减少所致。作为苏泊尔最大的客户,SEB集团2025年贡献销售额68.10亿元,占公司年度销售总额的29.91%,客户集中度较高,也使得苏泊尔的外销业务易受单一客户需求波动的影响,抗风险能力较弱。

与此同时,叠加关税事件等地缘政治变化的影响,外销业务短期面临的不确定性显著增加。苏泊尔外销业务营收占比已从2024年的约33.45%降至2025年的32.66%,且外销产品毛利率进一步下行。这意味着,不仅外销规模在收缩,盈利能力也在同步弱化。

行业竞争加剧,增长空间被持续压缩

从行业大环境来看,2025年国内小家电行业整体呈现“弱复苏、高竞争”的格局。厨房小家电行业已经从过去追求规模增量时代转为品质升级的价值增长。奥维云网数据显示,2025年厨房小家电整体零售额663亿元,同比上涨3.8%。未来的增长将依赖于对细分需求的精准挖掘和产品价值的实质突破。

在竞争加剧的压力下,这家龙头企业的增长空间正被持续压缩,生存环境愈发严峻。在厨房小家电领域,美的、九阳等头部企业与苏泊尔形成三足鼎立之势,且各企业的产品功能、设计相似,差异化竞争优势不明显。虽然同质化和价格战在存量市场中依然存在,但头部企业正试图通过智能化、健康化、高端化来突破困局,提升盈利水平。

近年来,新兴品牌的崛起,进一步加剧了行业竞争。小熊电器(002959.SZ)、摩飞电器等新兴品牌,凭借年轻化的设计、精准的场景定位,在细分市场快速崛起。小熊电器2025年实现营收52.30亿元,同比增长9.92%;归母净利润3.93亿元,同比大增36.40%。

小熊电器的增长逻辑清晰:一是抓住国补政策红利,厨房小家电业务实现3.19%的增长;二是积极布局新兴电商渠道,线上销售占比71.82%,同比增长3.96%;三是外销业务爆发式增长,国外销售收入9.51亿元,同比大增42.37%。

更值得关注的是,小熊电器2025年毛利率达36.67%,较苏泊尔的24.87%高出近12个百分点。这反映出小熊电器在差异化产品定位、新兴渠道运营上的效率优势。

近年来,消费者对健康家电的需求持续提升,钛材质、全玻璃等健康材质的产品受到市场青睐,苏泊尔也推出了相关产品。小家电行业的“健康化、智能化”转型,对苏泊尔提出了更高的要求。财报显示,2025年,苏泊尔研发费用4.76亿元,占营业收入比重为2.09%,与上年持平。这一水平显著低于九阳股份同期的3.69%。

从研发人员数量看,2025年苏泊尔有1387名研发人员,较2024年下降1.28%。在AI、物联网等技术加速渗透家电行业的当下,研发投入的相对不足,或将制约苏泊尔在产品智能化、场景化创新上的突破能力。

分红争议:

99.95%利润分光,法国股东成最大赢家

伴随年报出炉的分红方案,堪称A股市场的“豪横”代表。公司拟每10股派现26.30元,合计派现20.96亿元,占当年归母净利润的99.95%。这已是苏泊尔连续第三年实施近100%的高比例分红——2023年、2024年,公司分红比例均在99%以上,近三年累计分红超65亿元。

在净利润负增长的背景下,近乎“清仓式”的分红策略引发市场广泛质疑。有投资者直言,苏泊尔正在成为法国股东的“提款机”。

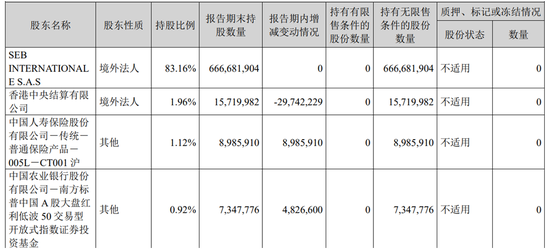

截至2025年12月31日,苏泊尔股东总人数为23,894人,而实际控制人法国SEB集团通过SEB INTERNATIONALE S.A.S直接持有苏泊尔83.16%的股份。按照2025年度分红方案,SEB集团将分得超17亿元现金红利。

这一股权结构决定了苏泊尔的分红政策具有强烈的“大股东意志”色彩。高分红虽能短期提振股东回报,但也引发了对公司再投资能力、长期发展潜力的担忧。当一家公司将几乎全部利润用于分红,而非投入研发、渠道拓展或产能升级,其未来的增长动能从何而来?

高分红的另一面,是苏泊尔现金流的微妙变化。2025年,公司经营活动现金流净额26.46亿元,同比增长2.41%,看似健康。但考虑到公司几乎将利润全部分光,且外销业务面临不确定性,未来的现金流压力不容忽视。

从资本市场表现看,苏泊尔近一年股价从57元/股附近跌至45元/股区间,跌幅约20%。截至2026年4月10日收盘,公司股价45.28元/股,市盈率(TTM)约17.3倍,市净率约5.78倍。

17倍的市盈率在上市公司小家电行业板块中处于较低水平,但考虑到净利润负增长的趋势,这一估值并未明显低估。若未来业绩持续承压,估值中枢仍有下移风险。

苏泊尔在年报中提出,内销方面将继续推进产品创新与精品战略,发掘新品类、新场景,深耕下沉市场、即时零售和家装渠道;外销方面依靠SEB集团订单转移优势,扩大订单规模;成本管控方面推进成本精益项目、合理自动化升级。

作为小家电行业的传统龙头,苏泊尔的品牌底蕴、渠道网络、供应链能力依然稳固。但在行业进入存量博弈、技术加速迭代的新阶段,仅靠“守成”已难以维系长期竞争力。如何在高分红与再投资之间找到平衡,如何在核心品类与新兴赛道之间实现突破,将是苏泊尔未来能否重拾增长的关键。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。