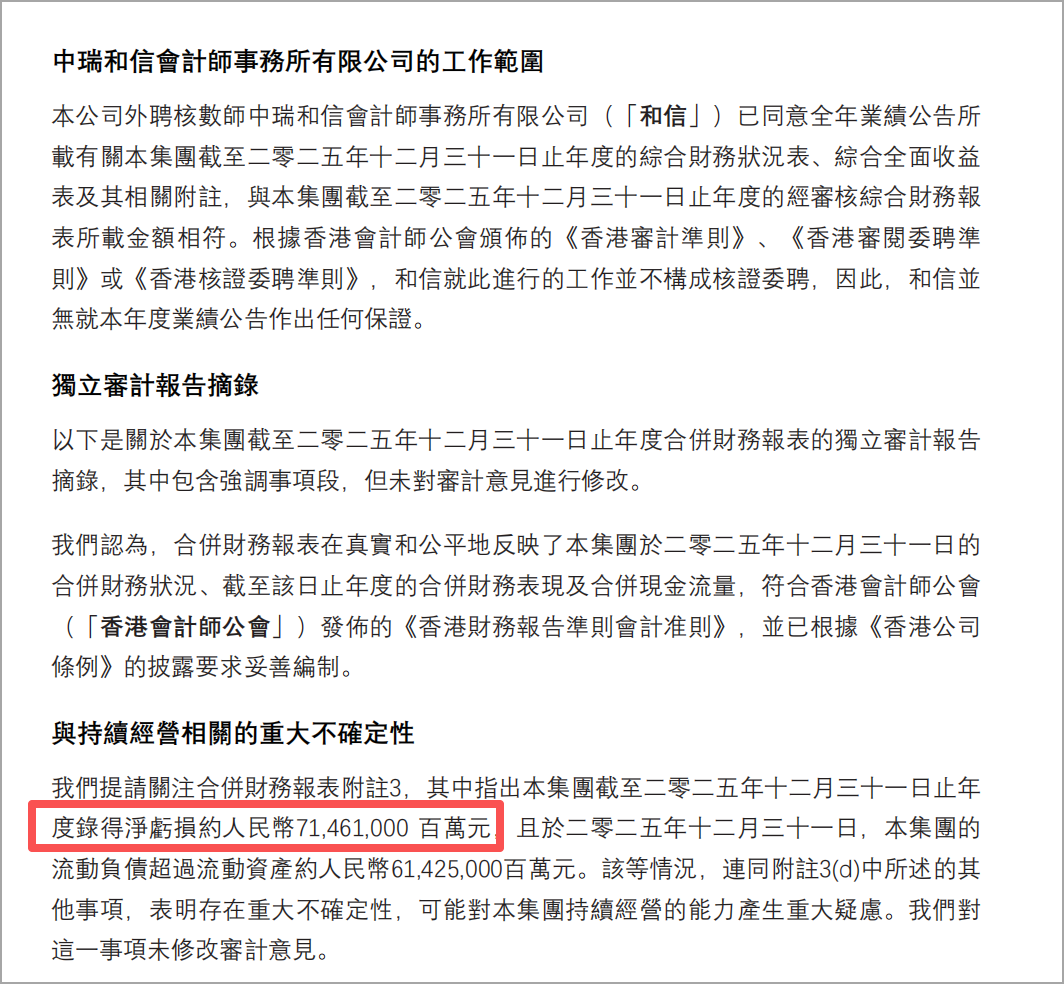

一份审计报告的笔误,竟让方圆生活服务造出了“净亏损7146.1亿元、流动负债超流动资产6142.5亿元”的天文数字,不仅喜提“史上最亏物企”的虚名,更坐实了它物管上市公司市值最低的尴尬身份。

这场荒诞闹剧,既是偶然的笔误,更是必然的溃败。

1)谁能想到,七千多万的实际亏损,能被硬生生写成七千多亿?

放眼整个物业管理行业,全年营收加总都难抵这个数字,头部物企碧桂园服务、万物云全年营收相加也才850亿元,而方圆生活服务仅凭一个单位标注错误,就造出了比恒大地产暴雷还夸张的亏损神话。

翻看财报便知,所有财务数据均以“人民币千元”为基准,2025年实际净亏损仅7146万元,流动负债超出流动资产仅6142万元,不过是把“元”错标成了“百万元”,却意外将这家市值仅2600万、全行业垫底的物企,推上了“亏损顶流”。

如此低级的笔误出现在上市企业的审计报告中,与其说是排版疏漏,不如说是其财务与内控管理混乱的真实缩影,可笑又可悲。

2)抛开这场离谱的笔误闹剧,方圆生活服务的真实经营状况,比这串错字更让人笑不出来。

2025年公司总营收3.51亿元,同比下滑5%,营收连续走下坡路已成常态;净亏损7146万元,即便较2024年的7932万元略有收窄,也不过是“亏得少了点”,本质上仍深陷亏损泥潭无法自拔。

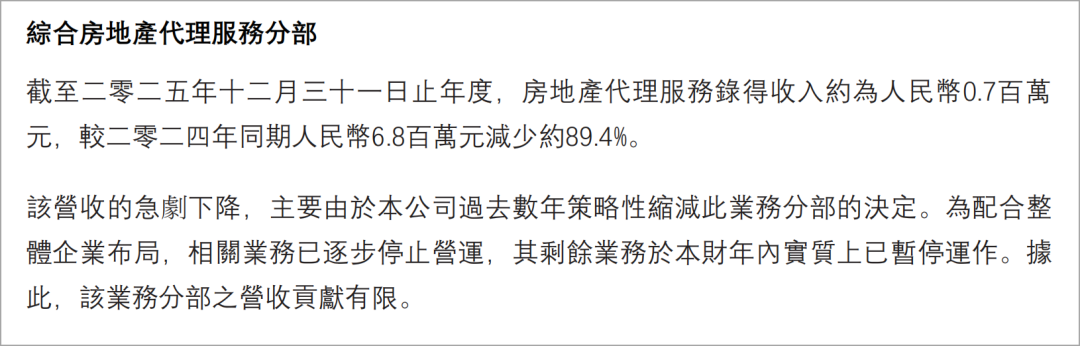

为了所谓的“优化业务结构”,公司战略性缩减房地产代理服务,结果这项业务营收从2024年的6753万元暴跌至719万元,降幅高达89.4%,近乎彻底停摆。

这哪是什么战略调整,分明是盲目收缩把业务做没了,到最后核心的物业管理服务营收微降0.2%,非业主增值服务、社区增值服务双双下滑,成了“核心业务撑不起,非核心业务全丢光”的尴尬局面。

更讽刺的是,这家公司的亏损,全是自己“作”出来的。

营收持续下滑,成本管控却靠“割肉”实现:服务成本下降6%,只因在管面积减少5.3%、裁掉物业前线员工;行政开支下降15.2%,还是靠裁员节流。

这种不靠运营效率提升、只靠缩规模减人手的降本方式,短期看账面好看,长期却是在掏空物管行业的核心根基——服务。

3)而真正拖垮公司的,是高达6660万元的金融资产减值亏损,其中光是应收关联方款项减值就占了3050万元。

关联方还款率低到离谱,逾期三年以上的应收账款大幅增加,借出去的钱收不回,记下来的账变坏账,这般糟糕的风控能力,怕是连街边小商铺都不如,也难怪其资产减值常年居高不下,亏得理直气壮。

如今的方圆生活服务,早已被逼到了资不抵债的绝境,却还在财报里画大饼、喊口号。

2025年末,公司总资产仅2.999亿元,资产负债率高得离谱,本公司拥有人应占权益更是-2.05亿元,妥妥的资不抵债;净流动负债6142万元,手里的银行结余及现金加起来不过7060万元,连还债都捉襟见肘。

可即便如此,公司还在财报中宣称“股东将提供财务资助、三位供应商同意债务展期至2028年”,靠着别人的“施舍”续命,仿佛只要有人帮忙,就能熬过危机。

审计师早已看不下去,在报告中直接标注“持续经营存在重大不确定性”,这哪里是风险提示,分明是指着公司的鼻子说“这家公司快撑不下去了”。

4)更扎心的是,在物管上市公司里,它早已是“市值垫底”的存在。

2600万港元的总市值,别说和万物云、华润万象生活等头部企业的百亿、千亿市值相比,就连同梯队的中小物企都能轻松碾压它。

股价长期在0.05-0.1港元区间徘徊,成交量低迷,流动性极差,这场“7146.1亿亏损”的闹剧,不过是给它本就黯淡的股价,又添了一笔荒诞的注脚——投资者用脚投票,早已用市值给它的经营能力打了分。

反观整个物业行业,2025年多数企业都在稳步发展,碧桂园服务、万物云等头部企业业绩稳健,就连中小物企也在努力扭亏为盈,唯有方圆生活服务,靠着笔误博眼球,靠着裁员降成本,靠着外部资助渡难关。

5)更可笑的是,公司还在财报里煞有介事地规划2026年发展,提出要打造“三度六化”核心竞争力,要从住宅管理者转型为城市服务提供者。

可连基本的持续经营都成问题,连应收账款都收不回,连成本都只能靠裁员控制,这样的规划,不过是纸上谈兵的空话,听听即可,当真你就输了。

一场笔误造出的“7146.1亿亏损”,看似是资本市场的一场笑谈,实则是方圆生活服务经营困境的真实写照。

当一家上市企业,连财务报告的基本单位都能标错,连核心业务都能做垮,连风控都形同虚设,最终沦为物管上市公司市值最低的存在,其存在的意义究竟何在?