来源:机构之家

泸州老窖“加持”下的泸州银行(1983.HK),正式公布了过去一年成绩单,宣告这家深耕当地的城商行,正式站上2000亿资产规模门槛。与此同时,伴随着稳健扩表和息差逆势改善,该行核心净利息收入实现强劲增长;而在信用成本改善背景下,盈利端则得以充分释放。

图片系泸州银行公告2025年业绩

不过,仍需关注的是,资本端多年未有明显提振带来的“紧平衡”局面,始终约束着该行未来进一步业务拓展空间。此外,叠加近期监管处罚、“灵魂舵手”辞任,则为该行发展进程,新添了一丝不确定性。

跻身2000亿俱乐部、成本改善、利润大增

据官网介绍,泸州银行为泸州市属国有企业,第一大股东为泸州老窖集团,此外,主要股东还包括四川省佳乐企业集团、泸州市财政局等,国有股占比超过50%。

进一步来看,截至2025年末,泸州银行总资产规模为2024.6亿元,较上年末大幅增长314.6亿元,同比增长18.4%,录得近五年来最快增速。这背后,回归信贷本源、加强实体融资支持,为贯穿其中的重要特征之一——泸州银行贷款规模在2024年跨越千亿门槛之后,2025年进一步增长至1241.3亿元,对应年度增速20.2%。

与此同时,该行灵活的息差控制表现,构成其净利息收入增长的“底色”。根据该行年报披露,过去的2025年,其净息差水平为2.49%,环比持平。事实上,泸州银行不仅息差绝对水平远高于同业(过去五年均值为2.46%,远高于城商行同业1.6%左右水平),改善进程表现也领先于行业(自2023年起低点后,泸州银行净息差水平即转为回升,2024年同比改善10BP,而同期行业表现则为回落19BP)。从具体表现来看,泸州银行2025年净利息收入为40.7亿元,同比增长15.6%,成为收入端的重要支撑所在。

资产质量改善下的信用成本降低,则成为该行在过去一年中,盈利端仍跑出两成以上增长的重要原因,并与收入端表现有所“分化”。事实上,尽管受净利息收入推动,但考虑到该行于过去一年投资端“折戟”(例如交易收益科目同比下降39.4%至5.7亿元),营业收入因而仍回落6.7%至48.6亿元。从成本端来看,2025年该行预期信用减值仅7.1亿元,同比下降56.2%。在此背景下,泸州银行在2025年实现净利润15.4亿元,同比增长20.8%。

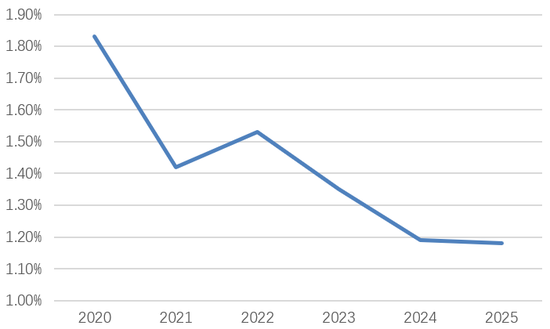

回顾过去的2025年,泸州银行不良率继续延续回落态势,同比下降1BP至1.18%,已连续三年下降。正如董事长游江在年报中所言:该行以全面风险管理体系为抓手,坚持底线思维,持续健全“事前预防、事中监测、事后处置”的全流程闭环管控,推动资产质量持续优化。此外,泸州银行拨备覆盖率与贷款拨备率在充足水平中略有下降,分别较上年低20PCT、20BP至415%、4.92%。

图片系泸州银行近几年不良率表现(%);资料来源:wind

“求而不得”的外源性资本

然而,对于泸州银行更长期的投资者和观察者而言,这份看似光鲜的年报背后,实际情况并非“高枕无忧”。

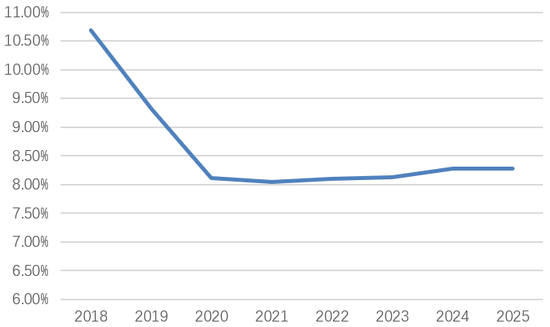

自2018年登陆港股市场以来,泸州银行曾拥有短暂的充足资本时光:当年该行核心一级资本充足率曾高达10.69%,较监管红线仍有充足的空间。这背后,16.38亿港元的募资金额,对这家当时仅不足千亿资产规模的“迷你”上市行而言,“补血”效果显著。随后的2019年,该行核心一级资本充足率即下滑138BP至9.31%,2020年则进一步落至8%范畴内,直到当前仍未有明显改善(2025年末为8.27%,环比上年持平)。

图片系泸州银行上市以来核心一级资本充足率情况;资料来源:wind

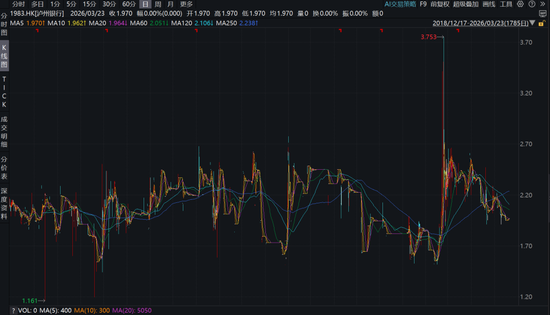

考虑到盈利内生补充尚不充足,这期间,泸州银行也多次尝试外源性资本“补血”。2020年,泸州银行曾雄心勃勃发布2020年非公开发行3.6亿股H股的计划,最终并未实际落地。2025年,更高一轮增资计划已行近半程,拟募资不超过10亿股,计划向不少于6名对象发行股份,预计发行价格不低于1.85港元/股,合计募资规模不低于18.5亿港元。不过截止目前,源于股东反对,该计划已暂缓。

图片系泸州银行港股上市以来股价表现;资料来源:wind

折价定增带来的潜在损失,系该行股东考量之一。事实上,自泸州银行上市以来,市场表现和成交整体较为平淡,甚至一度陷入零成交境地;而依据彼时市场价设定的定增价格,也仅对应0.5倍PB估值,而以“破净”状态定增募集资金,对于一家国资占主导的银行而言,不仅较为少见,且执行难度也较大。

事实上,泸州银行的“困扰”,并不止于求而不得的外部资本。就在几天前,央行的一则的罚单,更是指向该行在合规领域建设的多重漏洞:涉及违反金融统计管理、账户管理规定、反洗钱等共计八项违规,其中总行则被处于高达417.46万元罚单,金额创多年新高。此外,泸州银行还面临管理层缺位挑战:就在昨日,行长刘仕荣因临近退休年龄辞去行长职务,并调任为非执行董事,其在行业深耕三十年,系该行灵魂人物之一;同日辞任的还有任职长达十年的副行长薛晓芹,同样因“临近退休年龄”。目前来看,行长职权由副行长王冲代为履行,其正式任职副行长一职仅半个月。后续是否有进一步人事安排?仍待官方进一步明确。